東海期貨劉晨業(yè)

投資要點(diǎn):

? 美聯(lián)儲加息尾聲,黃金維持偏多思路。過往經(jīng)驗(yàn)表明,美聯(lián)儲加息尾聲至開啟降息期間,金價(jià)往往表現(xiàn)較好,長期美債收益率或呈現(xiàn)降勢,是刺激金價(jià)的主要推手。目前在美聯(lián)儲已經(jīng)停止加息且明年大概率開始降息的背景下,黃金整體維持多配思路。

? 美國經(jīng)濟(jì)數(shù)據(jù)尚可,繼續(xù)跟蹤關(guān)鍵經(jīng)濟(jì)數(shù)據(jù)發(fā)布。目前美國經(jīng)濟(jì)數(shù)據(jù)表現(xiàn)尚可,美國亞特蘭大聯(lián)儲對于2023年四季度美國實(shí)際GDP增長預(yù)期有所上修,需要繼續(xù)跟蹤美國PMI以及非農(nóng)等關(guān)鍵數(shù)據(jù)的發(fā)布,以證實(shí)美國經(jīng)濟(jì)增速是否出現(xiàn)放緩跡象。

? 美國財(cái)政赤字或繼續(xù)走高,全球央行購金或維持高位。總的來看,各國央行增持美債速度有所放緩,相對地在持續(xù)購買黃金,或主要由于美國主權(quán)信用風(fēng)險(xiǎn)上升以及為豐富外匯儲備,未來在美國財(cái)政赤字繼續(xù)高企,美國國債占比美國GDP進(jìn)一步提升的背景下,全球央行購金潮或有持續(xù)。

? 海外資金尚未明顯流向貴金屬,未來持倉或有上升。目前SPDR黃金ETF持倉較10月小幅增加。期市管理基金貴金屬凈多單周環(huán)比增加,整體仍處中性水平。整體來看資金尚未明顯涌向貴金屬。以過往經(jīng)驗(yàn)來看,隨著美聯(lián)儲即將開始降息,未來貴金屬相關(guān)持倉或有上升。

? 結(jié)論:我們認(rèn)為長期來看,美聯(lián)儲貨幣政策轉(zhuǎn)寬松、美國財(cái)政赤字問題、央行購金持續(xù)或繼續(xù)利好貴金屬價(jià)格,貴金屬維持偏多思路。

? 操作建議:多單持有

? 風(fēng)險(xiǎn)因素:美國經(jīng)濟(jì)韌性強(qiáng)于預(yù)期

- 策略概述

10月起,國際金價(jià)偏強(qiáng)運(yùn)行,或主要受地緣政治以及美聯(lián)儲繼續(xù)暫緩加息影響,美債收益率曲線整體下行。展望后市,我們認(rèn)為美聯(lián)儲議息會議釋放信號偏鴿,加息尾聲金銀或偏強(qiáng)運(yùn)行。長期來看,美聯(lián)儲貨幣政策轉(zhuǎn)寬松、美國財(cái)政赤字問題、央行購金持續(xù)或繼續(xù)利好貴金屬價(jià)格。

- 主要邏輯

- 美聯(lián)儲加息尾聲,黃金維持偏多思路

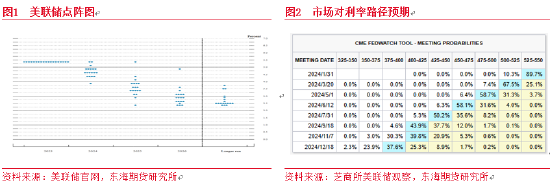

12月美聯(lián)儲議息會議釋放信號偏鴿,2024年經(jīng)濟(jì)數(shù)據(jù)預(yù)測方面,下調(diào)美國實(shí)際GDP增長率至2.1%,上調(diào)美國失業(yè)率至4.1%,下調(diào)美國核心PCE增長率至2.4%,下調(diào)聯(lián)邦基金基準(zhǔn)利率至4.6%。

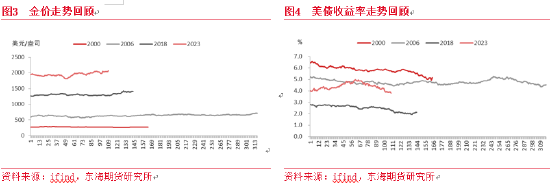

美聯(lián)儲點(diǎn)陣圖顯示,19名官員中15人認(rèn)為2024年聯(lián)邦基金利率中樞在4.25%-5.00%之間,意味著2024年大概率會有降息,多數(shù)美聯(lián)儲官員認(rèn)為利率中樞將落在4.50%-4.75%之間,意味著較目前下降75bp。相較點(diǎn)陣圖而言,CME美聯(lián)儲觀察顯示市場預(yù)期更偏寬松,市場對2024年年底聯(lián)邦基金基準(zhǔn)利率的預(yù)測大多集中于3.75%-4.00%,意味著較目前下降150bp。

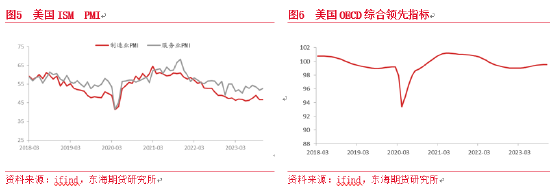

盡管美聯(lián)儲點(diǎn)陣圖與市場預(yù)期降息幅度仍有分歧,但降息基調(diào)已定。回顧2000年后美聯(lián)儲最后一次加息至開始降息前金價(jià)走勢。第一輪由276.00美元/盎司至267.15美元/盎司,第二輪由589.25美元/盎司至714.00美元/盎司,第三輪由1259.75美元/盎司至1407.60美元/盎司。相應(yīng)地,10年期美債收益率第一輪由6.43%至5.14%,第二輪由5.22%至4.50%,第三輪由2.79%至2.12%。

可見過往經(jīng)驗(yàn)表明,美聯(lián)儲加息尾聲至開啟降息期間,金價(jià)往往表現(xiàn)較好,長期美債收益率或呈現(xiàn)降勢,是刺激金價(jià)的主要推手。目前在美聯(lián)儲已經(jīng)停止加息且明年大概率開始降息的背景下,黃金整體維持多配思路。

- 美國經(jīng)濟(jì)數(shù)據(jù)尚可,繼續(xù)跟蹤關(guān)鍵經(jīng)濟(jì)數(shù)據(jù)發(fā)布

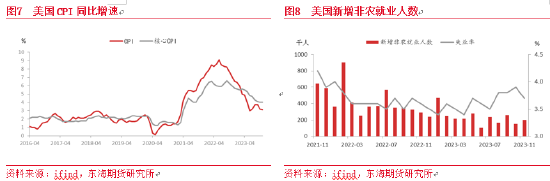

長期美債收益率下行或需美國經(jīng)濟(jì)數(shù)據(jù)出現(xiàn)明顯放緩勢頭配合,12月公布的經(jīng)濟(jì)領(lǐng)先數(shù)據(jù)來看,美國11月ISM制造業(yè)PMI持穩(wěn)于46.7,服務(wù)業(yè)PMI提升至52.7,制造業(yè)景氣程度不佳的同時(shí)服務(wù)業(yè)景氣程度仍向好。美國11月OECD綜合領(lǐng)先指標(biāo)錄得99.56,較前值繼續(xù)回升,表明美國經(jīng)濟(jì)中短期或繼續(xù)處于復(fù)蘇過程中。

通脹及就業(yè)方面,美國11月CPI同比增3.1%,核心CPI同比增4.0%,美國11月PPI同比增0.9%,核心PPI同比增2.0%,美國11月PCE同比增3.0%,核心PCE同比增3.5%。整體來看通脹同比增速仍然處于放緩態(tài)勢中,但目前水平離聯(lián)儲目標(biāo)仍有一定差距。美國11月新增非農(nóng)就業(yè)人數(shù)19.9萬人,失業(yè)率3.7%;平均周薪1173.04美元,環(huán)比增0.6%,同比增3.7%。12月22日當(dāng)周,美國初請失業(yè)金人數(shù)21.8萬人,仍處較低水平。美國勞動力市場仍處于較健康狀態(tài)。

總的來看,目前美國經(jīng)濟(jì)數(shù)據(jù)表現(xiàn)尚可,美國亞特蘭大聯(lián)儲對于2023年四季度美國實(shí)際GDP增長預(yù)期有所上修,需要繼續(xù)跟蹤美國PMI以及非農(nóng)等關(guān)鍵數(shù)據(jù)的發(fā)布,以證實(shí)美國經(jīng)濟(jì)增速是否出現(xiàn)放緩跡象。

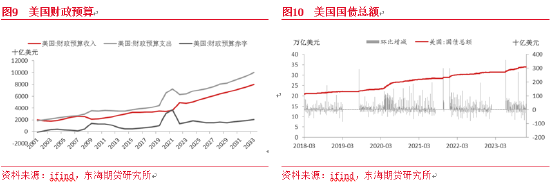

- 美國財(cái)政赤字或繼續(xù)走高,全球央行購金或維持高位

未來美國或維持高財(cái)政赤字狀態(tài):根據(jù)美國白宮行政管理和預(yù)算局,2023財(cái)年美國財(cái)政赤字約1.6萬億美元,2024財(cái)年約1.8萬億美元,2033年約2.0萬億美元。目前美國國債總額約33.8萬億美元,未來隨著財(cái)政赤字繼續(xù)上升,美國國債總額或進(jìn)一步提升。未來美國政府凈負(fù)債占GDP比重或逐步上升:根據(jù)美國白宮行政管理和預(yù)算局, 2023年美國政府凈負(fù)債占比GDP約89.7%,2024年約93.5%,2033年約102.4%。

穆迪下調(diào)美國主權(quán)信用評級展望至“負(fù)面”,疊加美元“武器化”加速全球“去美元化”進(jìn)程,各國央行在大量購買黃金豐富外匯儲備。截至9月,外國投資者持有美債7.6萬億美元,較去年底增加4691億美元。其中中國持有美債7781億美元,較去年底減少889.9億美元。近來央行凈購金量高位:2022年3季度凈購金量458.77噸,4季度287.69噸,2023年1季度凈購金量174.79噸,2季度337.09噸。

總的來看,各國央行增持美債速度有所放緩,相對地在持續(xù)購買黃金,或主要由于美國主權(quán)信用風(fēng)險(xiǎn)上升以及為豐富外匯儲備,未來在美國財(cái)政赤字繼續(xù)高企,美國國債占比美國GDP進(jìn)一步提升的背景下,全球央行購金潮或有持續(xù)。

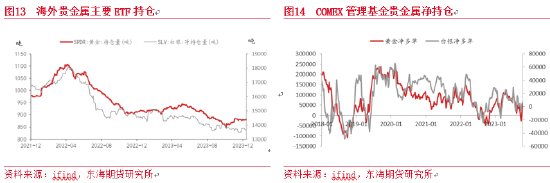

- 海外資金尚未明顯流向貴金屬,未來持倉或有上升

截至12月27日,SPDR黃金ETF持倉881.71噸,較年初-35.93噸;SLV白銀ETF持倉13631.58噸,較年初-870.89噸。截至12月19日,COMEX管理基金黃金多單155697張,空單47421張,凈多單108276張;白銀多單34931張,空單20060張,凈多單14871張。

年內(nèi)海外貴金屬主要ETF持倉整體呈下降態(tài)勢,但自今年10月后該趨勢有所扭轉(zhuǎn),目前SPDR黃金ETF持倉較10月小幅增加。期市管理基金貴金屬凈多單周環(huán)比增加,整體仍處中性水平。整體來看資金尚未明顯涌向貴金屬。以過往經(jīng)驗(yàn)來看,隨著美聯(lián)儲即將開始降息,未來貴金屬相關(guān)持倉或有上升。

- 結(jié)論及操作建議

美聯(lián)儲加息尾聲,黃金維持偏多思路。美國經(jīng)濟(jì)數(shù)據(jù)尚可,繼續(xù)跟蹤關(guān)鍵經(jīng)濟(jì)數(shù)據(jù)發(fā)布。美國財(cái)政赤字或進(jìn)一步走高,全球央行購金或維持高位。海外資金尚未明顯流向貴金屬,未來持倉或有上升。總的來說,我們認(rèn)為美聯(lián)儲議息會議釋放信號偏鴿,加息尾聲金銀或偏強(qiáng)運(yùn)行。長期來看,美聯(lián)儲貨幣政策轉(zhuǎn)寬松、美國財(cái)政赤字問題、央行購金持續(xù)或繼續(xù)利好貴金屬價(jià)格。

操作建議:多單持有

風(fēng)險(xiǎn)因素:美國經(jīng)濟(jì)韌性強(qiáng)于預(yù)期

重要聲明

本報(bào)告由東海期貨有限責(zé)任公司研究所團(tuán)隊(duì)完成,報(bào)告中信息均源于公開可獲得資料。東海期貨力求報(bào)告內(nèi)容的客觀、公正,但對這些信息的準(zhǔn)確性及完整性不做任何保證,也不保證所包含的信息和建議不會發(fā)生任何變更。報(bào)告中的觀點(diǎn)、結(jié)論和建議等全部內(nèi)容只提供給客戶做參考之用,并不構(gòu)成對客戶的投資建議,也未考慮個(gè)別客戶特殊的投資目標(biāo)、財(cái)務(wù)狀況或需要,客戶不應(yīng)單純依靠本報(bào)告而取代個(gè)人的獨(dú)立判斷。在任何情況下,本公司不對任何人因使用本報(bào)告中的任何內(nèi)容所導(dǎo)致的任何損失負(fù)任何責(zé)任,交易者需自行承擔(dān)風(fēng)險(xiǎn)。本報(bào)告版權(quán)僅為東海期貨有限責(zé)任公司研究所所有,未經(jīng)書面許可,任何機(jī)構(gòu)和個(gè)人不得以任何形式翻版、復(fù)制發(fā)布,如引用、轉(zhuǎn)載、刊發(fā),須注明出處為東海期貨有限責(zé)任公司。

責(zé)任編輯:張靖笛

VIP課程推薦

APP專享直播

熱門推薦

收起經(jīng)公眾號")

24小時(shí)滾動播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)