原標題:三大因素推動金價創新高,見頂要看白銀何時掉頭

來源:第一財經 周艾琳

“黃金的行情仿佛回到了2010年,流動性風險消失后,黃金牛市徹底啟動,白銀接著發力。短期黃金動能不減,未來可能要觀察白銀何時先掉頭了。”某貴金屬交易員對第一財經表示。

7月27日,黃金價格歷史高位被一舉打破,截至北京時間當日17:20,黃金現貨報1933美元/盎司,COMEX黃金期貨報1936美元/盎司。

上周,由于地緣政治風險升級,早前對于疫苗和經濟復蘇的樂觀情緒消退,盤整的黃金再度開始突破——倫敦金現上周一度突破1900美元/盎司,創9年來新高,一周上漲近80美元/盎司,漲幅達5%,逼近1921美元/盎司的歷史高位。

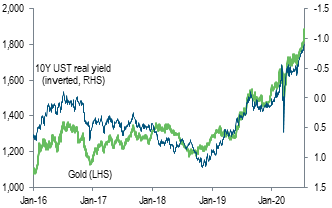

接受第一財經記者采訪的多位業內人士表示,隨著全球主權基金、央行的增持,美債實際收益率(扣除通脹)下降推動機構涌入股市和金銀市場,以及美元指數下挫,預計金價有望繼續創出新高。而目前較高的金銀比,也暗示著白銀可能有追趕空間。

瑞銀已宣布調高未來一年的金價預測,下半年目標從原來的1900美元/盎司升至2000美元/盎司,明年6月的目標則從原來的1800美元/盎司上調至1900美元/盎司,同時維持金價將在6個月內見頂的觀點。

上一輪危機后行情重演

“2008年金融危機過后的市場行情和當前非常類似。在金融危機期間出現了流動性緊縮,因此黃金并沒有立即攀升,而在之后的6~12個月里,金價上漲了20%~30%。”渣打貴金屬分析師庫伯(Suki Cooper)對記者稱。

上一波黃金的大牛市源于美聯儲祭出QE(量化寬松),起漲于QE1,續漲于QE2,觸頂在QE3。與此相似,今年3月,全球市場因疫情而進入危機模式,“美元荒”隨即席卷全球,連黃金、比特幣等都遭機構拋售以換取美元流動性,金價一度跌破1500美元/盎司。但之后,隨著美聯儲不斷釋放流動性、實行無限QE,“美元荒”警報解除,黃金正式騰飛。

黃金上漲的主要驅動力有三個。年初至今,除了全球主權基金、央行的增持,美債實際收益率(扣除通脹)的下降是推動黃金這一不生息資產上行的最大動力。而近期,美元指數下挫則成了拉動黃金行情的主力,黃金與美元通常存在較大負相關。三大利多因素接連推動金價攀高。

當前,美債實際收益率已經創下新低。“2018年11月,我們開始看好金價。當時,黃金現貨價格為1223美元/盎司,10年期美債實際收益率為1.07%。金價自那以來上漲了50%,而美元在此期間并沒有貶值,因此黃金幾乎由美債實際收益率的下降而驅動,收益率至今下降了200個基點,目前僅約-0.9%。” 渣打全球研究主管羅伯遜(Eric Robertsen)對記者表示,美債實際收益率的大跌不僅推動黃金攀升,標普500指數在不到兩年間也大漲了22%。

未來,通脹預期攀升或帶動美債實際利率進一步小幅下降,助推黃金,美元走弱也將發揮作用。

上海中期期貨股指宏觀研究員閆星月對記者表示:“近期美元開始下挫,27日美元指數已跌破94大關,下跌趨勢已經形成,近階段可以看到93.5,后期若不出現重大風險,不排除可以測試上一輪的低點87,這可能繼續推動金價攀升。”上周歐盟就7500億歐元的經濟紓困計劃達成協議,美元進一步走軟,歐元對美元突破了1.15的高位。

事實上,美元的下行趨勢也同2008年金融危機后的情景如出一轍。當前美元指數相較3月時近104的高位大幅貶值近10%,但這并不算完。“盡管所有機構今年都看衰美元,但很多買方客戶目前對于提高看空美元的倉位仍較為勉強。”羅伯遜表示,“如果美元真的像預期那樣開始貶值(機構做空美元的倉位開始加大),那么我們預計金價將繼續創造新高。”

在他看來,當前美元空頭的顧慮在于,新興市場央行可能出于擔心貿易競爭力下降而不允許其貨幣升值。然而數據顯示,與發達國家相比,新興市場國家出口受到的打擊要小得多,因此它們有更大的貨幣升值空間。4月,發達市場出口同比下降24.8%,而新興市場出口僅下降6.5%。

正因如此,再考慮到美國10年國債實際收益率為2012年以來的最低水平,加之美國基本面惡化,機構不增持非美貨幣的原因開始變弱,而看跌美元的信念正在增強。在新興市場中,機構首選貨幣為印尼盾、印度盧比、泰銖、菲律賓比索和墨西哥比索;在十國集團(G10)中,歐元、英鎊、日元則被看好;黃金仍是被看好的有色金屬之一。

金銀比暗示白銀有追趕空間

隨著金價攀升,白銀也被認為有追趕空間。截至北京時間7月27日17:20,倫敦銀現報24.05美元/盎司,金銀比目前約為80.5,仍遠超60左右的歷史平均水平。

上周開始,白銀漲勢驚人,勢頭蓋過了黃金。7月23日倫敦現貨白銀價格最高為23.25美元/盎司,相比3月18日今年最低點的11.61美元/盎司上漲了100%。

羅伯遜提及,雖然預計美債實際收益率不會進一步大幅下降,但目前的收益率水平已經引發了市場的“找收益”風潮——除了美股,銀、銅和新興市場股票也加入了上漲的行列。白銀獲得市場的關注則表明,市場參與者正進一步尋找可能趕上3月以來風險資產漲勢的資產。

金銀比也有望繼續修復。“金銀比已扭轉2011~2020年的上升趨勢,將繼續下跌,若跌破200周均線所處水平82.34,將瞄準2019年9月低位79.17。”德國商業銀行FICC技術分析研究團隊負責人瓊斯(Karen Jones)稱。

法國巴黎銀行環球市場部大中華區主管孫鴻志告訴第一財經,就歷史平均水平來看,金銀比在60左右,白銀仍有進一步追趕的空間。當前投資黃金、白銀變得越來越容易,這兩個品種都有ETF,因此在投機熱情下漲勢超過了其他貴金屬。

此外,白銀兼具金融屬性和工業屬性,疫情趨穩后工業需求的邊際回暖,也將推動金銀比修復并向均值回歸。西南證券認為,疫情穩定后,電子、光伏等工業需求的回暖以及5G大規模商用帶來對白銀需求的增加,2020年3月以來全球金銀ETF持倉量激增至歷史新高,其中金、銀ETF持倉量增幅分別為33%和51%,白銀ETF持倉量增幅超過黃金,主要由于前期金銀比值的大幅上升使得投資白銀性價比凸顯。

未來,需要觀察白銀何時掉頭。閆星月對記者稱,“一般是黃金先漲,快漲到一個頂部的時候,白銀開始發力,最后白銀先掉頭。但就目前而言,黃金和白銀的動能仍然不減。”

盡管金銀勢頭強勁,但也有機構認為需要警惕短期漲幅較大的風險。“追高的風險巨大。黃金并沒有底層實際的供求,更多是市場風險情緒的體現以及資本投機的驅動。就數據而言,黃金價格在過去一周內上漲了100美元/盎司,這種程度的波動自2011年以來只有7次,而3次發生在今年。目前黃金依然可以用‘瘋狂’來形容。”KVB PRIME特約分析師吳臻(Boris Wu)對記者稱。

本周,市場將繼續關注經濟數據、美聯儲議息會議、貿易摩擦等,機構預計美國GDP增速、中國PMI或好于預期,黃金可能震蕩,白銀或將回調。不過金銀上漲趨勢未變,若有刺激因素,黃金可能繼續上漲。

有色板塊引發關注

事實上,除了黃金和白銀,近期整體有色金屬都開始受到市場關注,例如銅鋁價格延續強勢,新能源金屬價格觸底反彈。

中信研究院認為,未來需要關注三條主線——黃金板塊中具備成本優勢和產量增長預期明確的標的,銅鋁板塊中具有產量增長和業績彈性大的標的,新能源金屬板塊中的產業鏈龍頭和低估值標的。例如,赤峰黃金、山東黃金、紫金礦業、洛陽鉬業、云鋁股份、江西銅業等近期都出現較大漲幅。

就基本金屬而言,疫情對銅原料供給帶來持續擾動——南美疫情發展態勢不容樂觀,秘魯等地持續發生對于銅礦企業的抗議及襲擾活動等;同時,旺季逐步臨近,銅消費有望持續向好,電網投資亦大概率持續提速;此外,全球交易所庫存再次較上周錄得下降(三地庫存總和環比降3.9%至39 萬噸以下),機構預計銅價在基本面支撐下仍將呈現偏強運行格局。長期來看,全球經濟復蘇將拉動銅消費增長。

鋁消費終端持續發力,電解鋁單噸利潤再度修復,全年業績有望實現較大改善,但高鋁價下投復產加速,而7~8月是傳統需求淡季,因此部分機構對鋁價暫時趨于謹慎。

就小金屬來看,當前鋰鈷價格處于歷史低位水平,疊加供給擾動加劇和需求復蘇,部分交易員預計,價格拐點或加速到來。值得注意的是,6月歐洲市場電動車銷量延續大漲態勢,特斯拉二季度盈利超預期,新能源汽車產業延續高景氣行情。在下游消費改善背景下,鋰鈷產品價格呈現觸底反彈態勢。國內工業級碳酸鋰連續兩周上漲,電解鈷、硫酸鈷和四氧化三鈷價格均上漲,三季度也是鋰鈷需求的傳統旺季。

責任編輯:張譯文

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)