【Pick中國好銀行,你為誰打Call?】“2018(第六屆)銀行綜合評選”正式拉開帷幕,作為#2018中國銀行業發展論壇# 的重頭戲,本年度評選設置了五大類獎項,網友可通過PC端或者手機端為喜愛的銀行投票。【在線投票】

文章來源:公眾號“新浪金融研究院”

網紅保險“百萬醫療險”再遭質疑。近日,有網友爆料平安保險“平安e 生保”對1歲兒童的血友病拒絕理賠,并提出五大質疑直指除外責任不合理,引發廣泛關注。

一對父母在孩子剛剛出生時,為其購買了平安保險的“平安e 生保”醫療險,保額600 萬元。不幸的是,孩子在不滿一歲時確診患有血友病,隨后父母多次致電平安保險詢問賠付問題,得到的答復都是血友病屬于遺傳性疾病,除外責任不能理賠。

網友提出五大質疑 若癌癥確定與遺傳相關是否也拒賠?

為什么疾病發生了,平安保險公司卻不愿意承擔責任呢?網友在仔細研讀平安e 生保的條款,并認真學習國家相關保險政策后,認為平安保險悍然拒賠血友病患兒的行為并不合理,并對其除外責任提出質疑。

一、違背保險公平性原則, 損害了客戶基本權益

眾所周知,保險是基于最大誠信原則來運轉的,朋友小孩一出生便購買保險,之后才查出患血友病。血友病雖然在醫學上屬于遺傳性疾病范疇,但血友病是伴隨X染色體隱性遺傳的,我朋友夫妻雙方均未有血友病癥狀,雙方家庭也沒有任何血友病家族病史。血友病對于我朋友家庭來講,完全是無法預知的不可確定風險。從整個事件來看,基于最大誠信原則,朋友的投保行為是沒有任何瑕疵的,也是值得鼓勵的。朋友小孩所患的血友病投保時屬于未知風險,與其它疾病風險本質上并無不同。平安不能因為客戶甲得了小病可以得到賠付,而客戶乙得到了大病就不能賠付,這是說不過去的。或者說客戶丙得了癌癥,不屬于遺傳性疾病,可以正常賠付600萬;而客戶乙因為得了遺傳性疾病,可能只花30萬卻不能理賠。這是沒有道理的!客戶交了同樣的保費,就應該享有同樣的保障權利!平安基于血友病是遺傳性疾病拒賠的行為違背了保險公平性原則,損壞了客戶基本權益。

二、違背了“保險姓保”的基本理念,刻意縮小保險責任

從專業角度考量,無風險無保險!保險存在的意義與價值就是為了分擔個人所不能承擔的風險!保險傳遞的理念是人人為我,我為人人;是互助互愛;是責任與希望。保險的本質是基于大數法則、通過合同要約的方式將不確定的風險確定下來,轉移出去,讓客戶不用為未來的不確定擔憂,讓客戶獲得安全感。所以衡量一個保險產品好不好,衡量一份保險合同合不合理,就是看這個產品、這份合同是不是讓客戶有安全感,讓客戶不用為未來的不確定擔憂。

平安e生保產品將血友病這樣的遺傳性疾病列為除外責任,也就意味著平安主動不承擔遺傳性疾病風險。對于平安來講,公司承擔的責任與風險越小,通過產品獲得的利潤就越高!而對客戶來講,也就意味著即使買了保險,你依然沒法將風險轉移出去,你依然不能不對未來的不確定性擔憂。因為你不知道你將來所患的疾病是否屬于遺傳性疾病,這個是不確定的;而且某個疾病也許現在不屬于遺傳性疾病,但是隨著醫學特別是基因科技的發展,它很有可能未來被認定為遺傳性疾病。比方說有的癌癥在醫學上已經被證明和遺傳有很大關系,那以后很有可能被平安拒賠。所以如果你買了平安e生保這樣的保險,你依然需要對未來擔憂!客戶買了保險,晚上依然睡不著覺!那客戶購買保險的意義又何在?這樣的保險產品又有什么價值?

雖然平安保險公司認為遺傳性疾病除外責任是白紙黑字寫在合同里的,客戶簽了合同就得認。且不說保險屬于格式合同,條款無法更改的問題;如果合同條款的出發點就是錯的,那這樣的條款具有法律約束力嗎?這跟不平等條約是一個道理。

三、不符合國際慣例,未積極履行社會責任

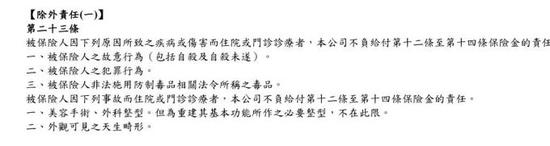

筆者對比了國際上先進國家和地區醫療險產品條款,發現發達國家和地區的醫療保險條款并沒有將遺傳性疾病普遍作為除外責任這一說。別看遠了,就先看海峽對岸,臺灣主要保險公司的醫療險均沒有將遺傳性疾病作為除外責任,

圖一、圖二分別為臺灣人壽和臺灣新光人壽的醫療保險產品截圖,兩款產品除外責任中均無遺傳性疾病這一說,類似的表述只有將“外觀可見之天生畸形”列為除外責任。

圖一:臺灣人壽某終身醫療險產品除外責任截圖

圖二:臺灣新光人壽某醫療險產品除外責任截圖

圖二:臺灣新光人壽某醫療險產品除外責任截圖

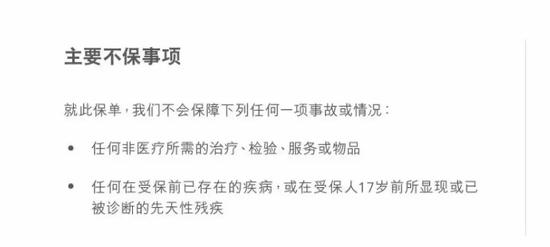

再比較一下作為國際金融中心的香港保險產品,香港類似醫療保險產品也均未將遺傳性疾病作為除外責任

圖三、圖四分別為香港友邦及香港匯豐保險類似醫療險產品除外責任截圖,兩款產品除外責任也均無遺傳性疾病一說,類似表述如香港友邦產品描述為“受保人17歲前所顯現或已被診斷的先天性殘疾”,香港匯豐保險除外責任為“先天缺陷及在投保前已存在的病狀”

圖三:香港友邦某高端醫療險除外責任截圖

圖四:香港匯豐保險某醫療險除外責任截圖

圖四:香港匯豐保險某醫療險除外責任截圖

再來看國際上通用醫療保險條款的除外責任。國際通用醫療保險一般只將先天性疾病除外,而沒有把遺傳性疾病除外的條款,有的高端醫療保險也可承保先天性疾病。如圖五是International Student Insurance(ISI) (一家為全球留學生提供留學及旅行保險的專業保險代理機構)綜合國際上大型保險公司醫療保險條款除外責任概述截圖。(其代理的知名國際保險公司有勞合社(Llods)、保柏(BuPa)集團等)

圖五:國際常見醫療保險除外責任概述截圖

注:查詢維基百科先天性疾病(關鍵詞:List of congenital disorders)約為127種

通過對比臺灣、香港以及國際上類似的醫療險產品我們可以得出結論:

1、遺傳性疾病除外責任不是國際慣例!(遺傳性疾病的定義比先天性疾病或者先天性殘疾的概念要寬泛得多,特別是臺灣保險只將外觀可見之畸形除外則最為寬松,最為人性化;香港先天性殘疾除外也側重的是身體外觀方面的畸形或者功能障礙,而且有年齡限制,也最大程度地降低了被保人自己承受的風險)。

2、遺傳性疾病是可承保的風險!不是那么可怕;臺灣、香港的保險可以保,平安同樣可以保;

3、平安e生保將遺傳性疾病除外站不住腳,從某個意義上說是平安不愿意承擔這部分可保風險,不承擔應該履行的社會責任!而把“鍋”甩給客戶,甩給社會!

(至于平安客服說你可以去買香港、臺灣的醫療保險,這就是典型不負責任的表現。國家頒給平安保險牌照,你就有責任提供符合老百姓需求的保險產品)

四、平安未盡到明確說明義務,遺傳性疾病除外責任條款應判定無效

據《中華人民共和國保險法》第十七條,保險人應當向投保人說明合同的內容;特別對免除保險責任人責任的條款,保險人在訂立合同時,應對該條款以書面或者向投保人作出明確說明;未作提示或者明確說明的,該條款不產生效力。

《保險法》第十七條具體內容如下:

第十七條

訂立保險合同,采用保險人提供的格式條款的,保險人向投保人提供的投保單應當附格式條款,保險人應當向投保人說明合同的內容。

對保險合同中免除保險人責任的條款,保險人在訂立合同時應當在投保單、保險單或者其他保險憑證上作出足以引起投保人注意的提示,并對該條款的內容以書面或者口頭形式向投保人作出明確說明;未作提示或者明確說明的,該條款不產生效力。

我們按照《中華人民共和國保險法》第十七條的規定來看平安e生保合同條款,其中關于“遺傳性疾病”的定義是非常抽象模糊的,即使是保險或醫學專業從業人士都未必能清楚這個概念,更何況普通客戶。 條款中具體內容如下:

2.5 責任免除

因下列情形之一,造成被保險人醫療費用支出的,我們不承擔給付保險金的責任:

(1)被保險人所患既往癥(見7.19)及保險單中特別約定的除外疾病引起的相關費用;

(2)遺傳性疾病(見7.20),先天性畸形、變形或染色體異常(見7.21)引起的醫療費用;

平安e生保產品條款中關于遺傳性疾病的定義:

指生殖細胞或受精卵的遺傳物質(染色體和基因)發生突變或畸變所引起的疾病,通常具有由親代傳至后代的垂直傳遞的特征。

平安e生保條款關于先天性畸形、變形或染色體異常條款的解釋:

指被保險人出生時就有的畸形、變形或染色體異常。先天性畸形、變形和染色體異常依照世界衛生組織ICD-10確定。

遺傳性疾病是一個非常專業的醫學概念,現代醫學已初步明確的遺傳性疾病大概有5000多種,隨著基因科技的發展,未來還可能有更多的疾病被確定為遺傳性疾病。如果醫療保險合同允許將遺傳性疾病作為除外責任,未來醫療保險將逐步失去保障價值,這是違背保險的理念與初衷的。

五、遺傳性疾病除外條款違背國家健康保險相關政策,該條款疑不合規

《健康險管理辦法(2017)》(征求意見稿))第三十六條規定:保險公司銷售健康保險產品,不得非法搜集、獲取被保險人除家族病史之外的遺傳信息、基因檢測資料;也不得要求投保人提供。保險公司不得以被保險人家族病史之外的遺傳信息、基因檢測資料作為核保條件。

《健康險管理辦法(2017)》(征求意見稿))第三十六條雖未明確規定醫療保險合同不能將遺傳性疾病除外,但據文件精神推斷監管機構是不贊成保險公司將遺傳性疾病列為除外責任的。

根據第三十六條,保險公司不得以被保人家族病史之外的遺傳信息、基因檢測資料作為核保條件。被保人家族病史屬于既往遺傳性疾病,屬于已知的確定性風險,保險公司將家族病史作為核保考量條件是合理的。但除家族病史之外的遺傳信息屬于不可知風險,屬于保險公司應該承保的風險范圍,保險公司如果將不可知的遺傳信息作為核保條件是不合理的,這對投保人是不公平的。

而平安e 生保將遺傳性疾病直接列為除外責任,這樣的行為比保險公司以被保險人家族病史之外的遺傳信息、基因檢測資料作為核保條件的行為還要惡劣。遺傳性疾病都被直接除外了,保險公司哪還有去獲得被保人遺傳信息的必要,平安e 生保遺傳性疾病除外條款同樣具有違背國家《健康險管理辦法》規定的嫌疑,應該視為無效條款。

綜上,五大點,無論是基于保險的公平性原則還是“保險姓保”基本理念,或者是從國際慣例,或者國家的保險法律法規出發,每一點意見都足以說明平安e 生保合同將“遺傳性疾病”除外責任是不合理的。

法院曾有判例:“遺傳性疾病”除外責任條款無效

另外,投訴人談到,已有基層法院判定“遺傳性疾病”除外責任條款無效的案例。據媒體報道,2008 年,客戶韋某投保某保險公司醫療保險,韋某后確診為B-地中海貧血雙重雜合子。2010年7 月,韋素貞因病重去世。初始理賠時因為遺傳性疾病除外責任遭到保險公司拒賠,后上訴法院。

法院經審理認為,保險合同免責條款中表述的“遺傳性疾病導致身故的,保險人不承擔保險責任”條款內容,并未對屬于遺傳性疾病的類型或疾病名稱進行具體羅列,而僅以遺傳性疾病這一總稱予以概括,此類專業性醫學術語的使用不能讓投保人明了條款的真實含義和法律后果。同時,也未有證據證明保險公司已盡到明確說明的告知義務。因此,保險合同免責條款未對原告產生效力,保險公司應承擔給付保險金的義務。

平安健康險方面回應

針對該事件,平安健康險作了以下回應:

1、從產品設計和市場定價原則上來說,遺傳性疾病的責任免除約定屬于通行約定,平安健康險沒有對此做過額外調整;中保協統編教材中,對于醫療險也定義遺傳病屬于責免范圍。免責條款的設定符合國內行業規范。

2、同時從市場情況來看,在同類百萬醫療險產品中,如眾安尊享e生、人保健康好醫保、太平洋太安心、國壽如e康悅、泰康在線微醫保,遺傳性疾病除外責任的描述相似度與平安e生保描述基本一致。

3、列舉產品只是截取產品的責任免除條款,易誤導消費者。

4、經排查,平安健康險找到相關疑似咨詢電話,來電人表示朋友孩子出生一個月購買的保險,去年年底查出血友病,隱形遺傳基因,男孩。但投保人不知情,無故意隱瞞的情況下投保,發生疾病申請理賠,平安是否一旦確認是遺傳性疾病按免責處理。坐席答復,是,屬如實告知。在客戶提到香港、臺灣地區保險時,客服表示可視自身情況酌情考慮。總體來看,客服操作并無瑕疵點。

責任編輯:徐巧 SF184

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)