摘要:黑色系板塊:通脹低于預期,盤面延續反彈。能源化工:美國CPI回落提振大宗商品。有色金屬:美CPI低于預期,有色普漲。農產品:USDA月度報告利空。

2023.7.13

今日重點關注:雙焦,鋼礦

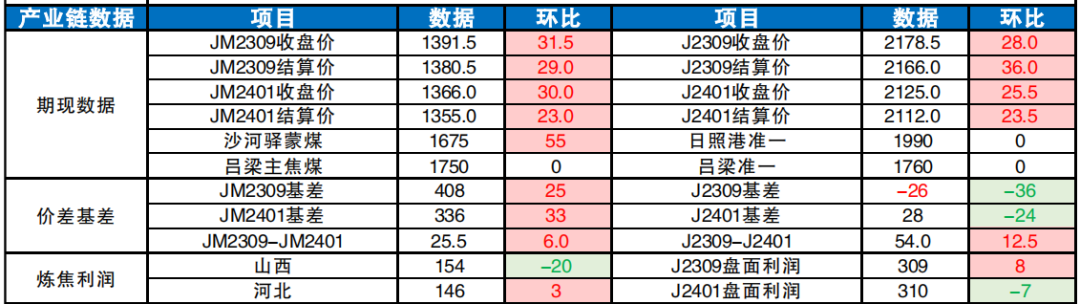

雙焦:全國多地持續高溫,電廠耗煤量大幅增加。但今年1-5月原煤產量同比增長近1億噸,其中90%是非煉焦煤,電煤目前供需雙旺。因此電煤價格未因極端高溫一味沖高。目前雙焦受電煤價格走勢影響較多,盤面目前仍為震蕩偏強走勢,關注電煤價格是否進一步突破。

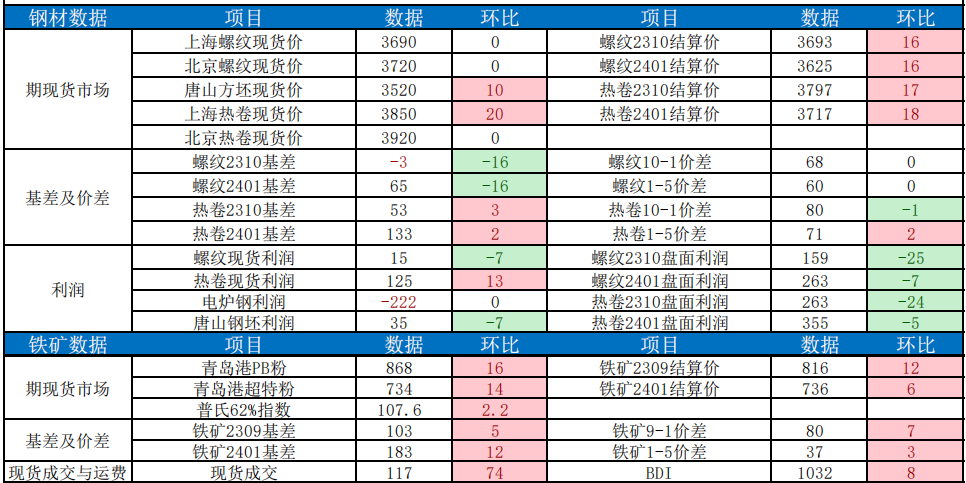

鋼礦:①鋼材:6月社融數據總體超市場預期,不過M1、M2增速仍在下滑,信用擴張仍偏弱。市場依然比較謹慎,但基本面矛盾并不太突出,淡季在供應沒有釋放下,盤面下行壓力并不明顯,預計保持震蕩格局。②鐵礦石:鐵礦盤面止跌反彈,本期鐵礦發運明顯回落,到港也在下降,不過總體供應端還會保持高位。支撐近月鐵礦價格的主要因素還是需求和高基差,同時鋼材需求端的悲觀疊加高供應是限制上漲的原因,多空交織下,預計盤面保持震蕩,9-1正套繼續持有。

黑色系板塊:通脹低于預期,盤面延續反彈

螺卷。美國6月cpi數據增速低于預期,通脹緩解,加息可能放緩,人民幣走強,利多大宗商品。鋼谷和找鋼網的數據,螺紋產量低位,需求回升,庫存壓力不大。市場矛盾依然不大,疊加焦炭提漲落地,成本抬升,預計螺紋盤面保持震蕩。

鐵礦。鐵礦基本修復上周五以來的下跌,價格的強勢還是需求好和高基差,單邊價格高位謹慎操作,9-1正套建議繼續持有。

雙焦。全國多地持續高溫,電廠耗煤量大幅增加。但今年1-5月原煤產量同比增長近1億噸,其中90%是非煉焦煤,電煤目前供需雙旺。因此電煤價格未因極端高溫一味沖高。目前雙焦受電煤價格走勢影響較多,盤面目前仍為震蕩偏強走勢,關注電煤價格是否進一步突破。

玻璃純堿。玻璃震蕩走弱,純堿震蕩走強。本周純堿產量大幅下降7%,庫存小幅去化,保持在預期之內,根據我們半年報的測算,純堿的基本面由于七月檢修高峰期,呈現偏緊格局,8月份往后逐漸轉弱,整體思路不變,短期產銷數據較好,多單考慮部分止盈,長期回歸遠興、金山投產格局,長期布局空單。昨日沙河等地產銷數據回落,部分原片漲價起到反效果,深加工訂單數量表現平平,下游需求并沒有迎來復蘇。目前玻璃利潤還是比較高,日熔量不斷加大,供給盈余幅度擴大。地產端一二手房銷量依然在下降,目前盤面緊跟產銷數據波動,短期也受到純堿共振,偏短多長空思路。

能源化工:美國CPI回落提振大宗商品

原油。基本面與加息壓力紛紛改善令短期油價偏強,昨晚美國CPI數據低于預期進一步推升布倫特原油突破80美元大關。進入七月以來原油近月價差轉強,顯示供需邊際趨緊。而趨于溫和的通脹數據以及多位美聯儲官員表示緊縮政策距離結束越來越近改善未來需求預期并且利空美元,從各方面對油價形成推動。后續關注美國通脹的頑固程度、進入衰退的概率與節奏以及旺季需求進展。

瀝青。7月第2周瀝青產業數據顯示煉廠開工率略微減少出貨量大幅增加,廠庫社庫紛紛下降,基本面邊際顯著上行。北方瀝青階段性供應收緊,個別煉廠停發或者排隊出貨使得可提資源緊俏,低價貨源報盤有限,整體對價格有所支撐,旺季到來之際,中上游庫存總體不多,在需求明確走弱之前或仍有一段偏強局面。

LPG。盤面短期反彈態勢,上漲基于國際油價復蘇及外盤油氣走強:但基本面未見利多,中東北美維持高出口推動國際市場供給維持寬裕;國內丙烷脫氫開工高位回落,烷基化受稅收影響毛利下滑,終端采購情緒一般。高位空單離場觀望規避原油上行突破阻力位后帶來的風險。

PTA。昨日夜盤PTA在創新高,布油重返80美金大關,成本支撐強勁,上方空間由于成本上行打開,前期觀點表示,錨定原油價格觸及80美元時,PTA有可能上行至6000元。供需方面,PTA開工率下跌至73%的同時下游聚酯負荷保持高位,供需環比轉好,現貨流通性偏緊,PTA加工費和PXN共振上行共同推動PTA價格走強。策略建議:短期可以輕倉試多,中長期關注旺季之前的備貨程度和PX利潤壓縮幅度,關注91正套,多TA空EG。

MEG。昨日乙二醇依舊偏弱震蕩,上行彈性較差,供需偏弱,布油上漲至80美金后,石腦油、乙烯價格均有可能同步跟漲,預計乙二醇整體估值會抬升至4100左右,但是到港量偏多,累庫壓力較大。策略建議:91反套可部分止盈后持續持有,后續可在反彈過程中陸續布局01多單。

PVC。昨日日盤PVC受成本端提振明顯,走出5連陽,夜盤先漲后跌,V的反彈幅度較為乏力,供增需穩格局未改,國際原油價格上漲至80美金后,預計對PVC價格存在小幅提振,煤炭成本同樣穩中有升,給予一定支撐。策略建議:短期偏震蕩回調為主,中長期逢高做空V09合約,在09合約反彈過程中可以關注91正套。

甲醇。據聞,甘肅華亭跳車,兗礦國宏因設備故障短時停車檢修,內地供應恢復不及預期或將繼續壓縮。受伊朗裝置運行不穩定影響,7月進口縮量已成定局,只是縮減量級可能不及之前的炒作預期。下游需求已至低谷,繼續往下打壓的空間不大,反倒是沿海部分MTO裝置開車的預期較強,但需關注近期浙江部分地區限電對下游工廠的實際影響。“迎峰度夏”期間煤炭價格易漲難跌,甲醇成本端支撐明顯,此前建議逢回調做多的多單繼續持有。套利方面,PP大投產周期下MTO不應維持高利潤,PP-3MA逢高做縮,后期MTO裝置恢復后將更有利于此頭寸。

棉花。鄭棉再創新高,重回 17000 上方。新疆低庫存和高溫天氣雙重炒作,疊加下游紡織企業運行負反饋不顯著,市場多頭情緒再度被點燃。中長期來看,新疆減產或超預期,籽棉搶收預期強烈,策略上仍維持逢低布局多單,風險方面關注拋儲變動。? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ??

有色金屬:美CPI低于預期,有色普漲

銅。美元走弱,銅價反彈。周三倫銅收漲2.11%,滬銅主力日盤跌0.47%,夜盤收漲1.23%。宏觀面,美國6月未季調CPI年率3%,低于預期,為2021年3月以來最小增幅。美國6月未季調核心CPI年率4.8%,同樣低于預期。市場對美國通脹憂慮出現緩和,預期在7月加息后,未來再度出現加息的可能性下滑,受此影響,美元下挫,銅價反彈。基本面,7月煉廠檢修規模略超預期,但進口貨源流入增加彌補了這一缺口,現貨升水回歸平水上下,同時消費進入淡季,7月累庫預期增加,總體基本面邊際走弱,限制上方空間有限。

鋁/氧化鋁。美元下挫疊加限電隱憂,支撐鋁價上行。周三倫鋁收漲3.20%,滬鋁主力日盤漲0.19%,夜盤收漲1.13%。宏觀面,隔夜公布的美國6月CPI數據低于預期,市場對美國通脹憂慮有所緩和,致使美元下挫,進而支撐鋁價。基本面,供應端,四川省內出現限電現象,地區部分電解鋁企業陸續開始壓降負荷,實質影響暫時有限,需持續關注。消費端,淡季行情延續,訂單有限,且各板塊對7月訂單預期均偏弱。浙江省的部分鋁型材和鋁板帶加工廠有收到限電通知,但由于目前下游訂單不足,企業未達滿產,錯峰生產仍能夠滿足訂單,影響暫時有限。氧化鋁方面,目前生產平均成本在2800元/噸左右,隨著復產推進,需求增加,短線支撐氧化鋁價格,但起本身過剩格局不改,缺乏進一步上行突破的驅動。

農產品:USDA月度報告利空

油脂。usda月度供需報告維持美豆單產不變,較預期利空,隔夜美豆大幅下跌。顯然近期的降雨有利于緩減旱情,而且未來一段時間主產區仍有降雨,因此本輪美豆的天氣炒作可能就此終結。操作上建議油脂空單可順勢入場,有望重新進入下跌通道。

?豆粕/菜粕。最新7月USDA大豆供需報告顯示,種植面積沿用6月份種植意向面積報告的8350萬英畝,但并未下調單產,產量高于市場預期達到43億蒲式耳,還是略高于去年產量。庫存方面較6月下降0.5億蒲式耳至3億蒲式耳;巴西下調23/24年度庫存50萬噸至4030萬噸;阿根廷則是下調23/24年度庫存25萬噸至2370萬噸。總體來說報告偏空。

生豬。2309合約小幅走弱。天氣炎熱,宰場宰量止跌,但壓價收豬。散戶出欄積極,企業二育開始出欄,價格基本穩定,供應大幅增加,出欄體重緩慢回落,暫時沒有發現斷崖下跌的情況。凍品維持高庫存,部分轉向熱鮮銷售,下游走貨不暢,價格有望繼續下跌。料肉比繼續下跌,企業虧損幅度擴大。昨日收儲2萬噸,折合約24萬頭,影響不大,供需?格局仍未改變,?前仍持偏空思路對待。

白糖。昨日白糖2309上漲0.41%,ICE原糖上漲1.66%。巴西糖出口旺盛,豐產基本已成定局,國內制糖結束減產確定。數據顯示,6月實際到港0噸,7月預報到港64000噸,或增加國內供應,壓制糖價。后續關注國內庫存去化及消費復蘇情況,注意7月進口數據,價格難以大幅上行,預計近期維持高位震蕩。

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)