2024年是全球經(jīng)濟回暖預(yù)期落空的一年,大宗商品價格先漲后跌,重心不斷下移。

進入2025年,預(yù)計2025年全球總需求有望探底回升,主要因素有:

1)G2博弈背景下:中國經(jīng)濟穩(wěn)健發(fā)展至關(guān)重要,政策端不斷加強,直到市場信心恢復(fù);美國“MAGA”背景。

2)中美貨幣政策共振寬松,財政政策也有望共振寬松。

3)“一帶一路”有望提供增量需求。

4)綠色交通及能源轉(zhuǎn)換預(yù)計仍將較高速發(fā)展。

5)隨著全球經(jīng)濟好轉(zhuǎn),預(yù)計中、美有望同步啟動補庫。

基于中美宏觀背景,及全球總需求探底回升判斷,結(jié)合商品的供需屬性,我們預(yù)計2025年大宗商品有如下幾條交易主線:

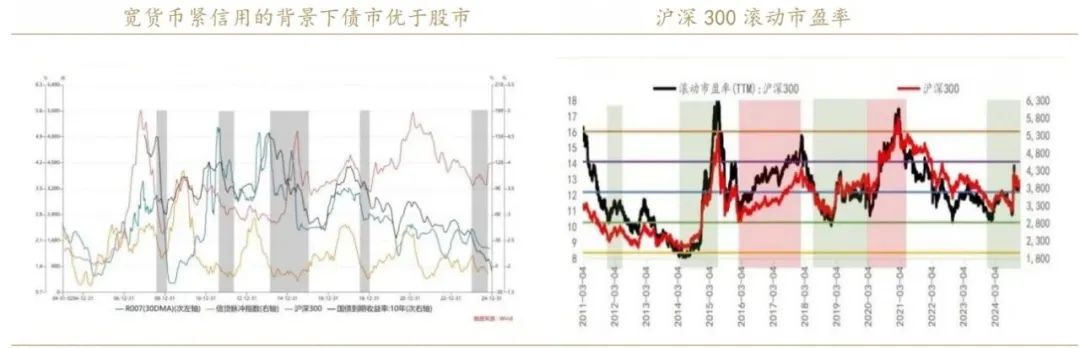

線索1:通縮與抗通縮:國債、股指

國債:走出通縮敘事前,債券依舊是邏輯最順的品種,寬松+通縮的組合本質(zhì)上就是寬貨幣+緊信用的宏觀環(huán)境,這種預(yù)期下市場往往優(yōu)先交易寬松而非增長,先抬高債市的估值,所以通縮的敘事沒有走出來前,行情可能走的是債券利率不斷下行,無風(fēng)險利率下降抬高股市的估值Beta,股指短期將會是震蕩行情下底部估值逐步抬升的過程。

股指:股指看多的驅(qū)動主要來自于政策信心和宏觀環(huán)境改善的預(yù)期。級別上25年上半年依然是估值修復(fù)的行情而非戴維斯雙擊,盈利端的改善更依賴財政逆周期的發(fā)力,價格回暖帶動盈利周期重啟上行將著眼于下半年。

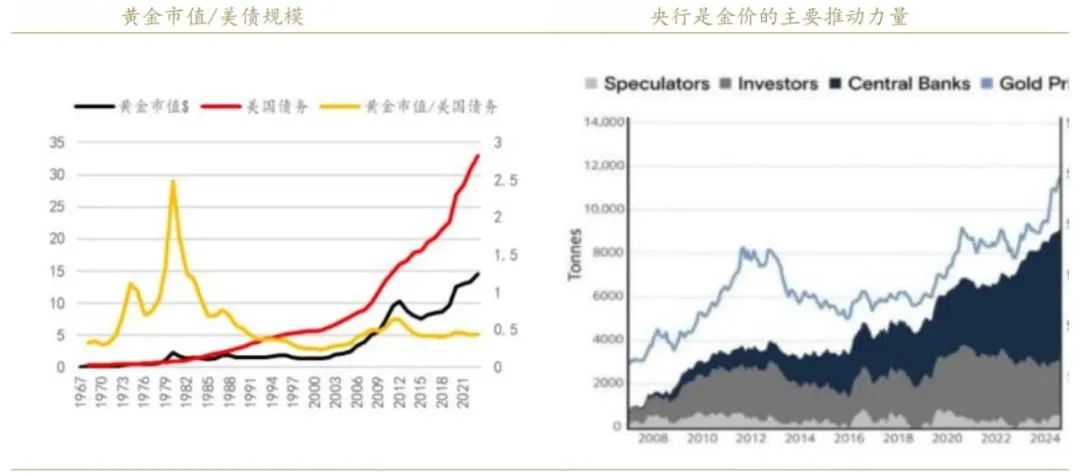

線索2:美元信用與逆全球化:黃金依然可以多配

美國債務(wù)規(guī)模進一步上行,高利息成本和赤字規(guī)模進一步負向影響整一套以“美元和美債”為核心的全球經(jīng)濟格局;貨幣的超發(fā)和債務(wù)周期的擴張都將加深黃金的貨幣屬性從而帶來大周期的黃金作為超主權(quán)貨幣屬性的上行趨勢。

長線邏輯來看,全球“右翼”帶來的動蕩局面加深,尤其是特朗普上臺后“美國優(yōu)先”政治主張將進一步加深“保護主義”的興起,對黃金來說底部支撐和驅(qū)動較強。

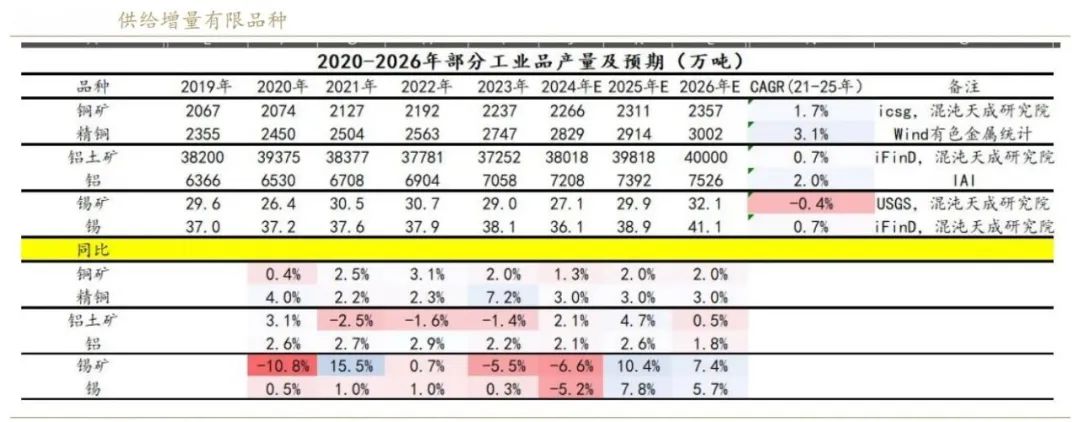

線索3:供給端缺乏彈性的品種 :銅、鋁、錫、天然橡膠、PX等

供給端缺乏彈性,且需求端有良好的增長的品種,是優(yōu)質(zhì)的做多標(biāo)的,當(dāng)然做多需要宏觀環(huán)境的配合。有色金屬中,銅、鋁、錫,由于缺乏供給彈性,需求端還有綠色能源與交通需求、AI等支撐,是比較優(yōu)質(zhì)的做多品種。

當(dāng)前全球制造業(yè)萎縮,且有川普超過關(guān)稅沖擊,做多時機尚不成熟,等待沖擊過去,制造業(yè)數(shù)據(jù)好轉(zhuǎn)的時點,或者供給端沖擊擴大的時機布局做多。

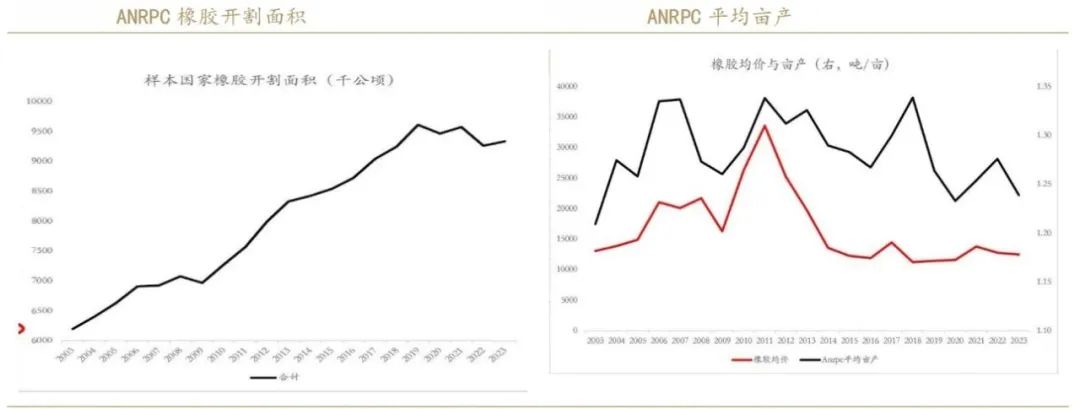

除了有色外,天然橡膠的供給逐漸失去彈性,但隨著汽車保有量的增加,需求處于持續(xù)增長狀態(tài) ,橡膠價格向上的價格空間有望打開。

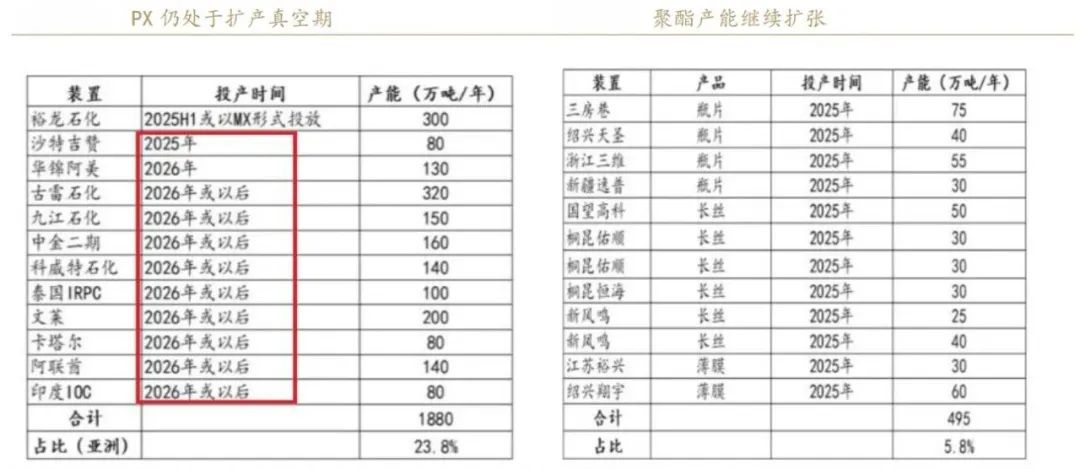

另外,PX值得關(guān)注,PX產(chǎn)能擴張的空窗期,給了往上的想象空間。只要下游需求繼續(xù)增長,PX的供應(yīng)將缺少向上彈性,從而出現(xiàn)估值擴張,或是逢低布局PX和PTA估值修復(fù)的機會。

商品的供需屬性并不是一成不變的,供需緊張的商品,使得品種利潤顯著擴張,產(chǎn)業(yè)利潤的顯著增長,又會激勵供給的增加,在需求并不能匹配供給增長情況下,商品的供需屬性逐漸由短缺轉(zhuǎn)化為過剩。供需即將轉(zhuǎn)為過剩,但利潤水平尚高的品種,具有較大的利潤壓縮空間。代表品種如,氧化鋁、歐線、生豬等。當(dāng)然歐線、生豬已經(jīng)交易了一段時間,且價格已經(jīng)顯著的下跌,還有些空間的品種是氧化鋁。

氧化鋁產(chǎn)能充裕,2024年制約氧化鋁供給釋放因素主要在鋁土礦的供給,2024年進口鋁土礦價格上漲了50%,有利于激發(fā)鋁土礦的供給增長,同時氧化鋁當(dāng)前利潤依然可觀,且2025年全球氧化鋁產(chǎn)能增量約1600萬噸,增量接近10%,但下游電解鋁國內(nèi)已經(jīng)逼近4500萬噸的產(chǎn)能上限,海外電解鋁增量有限,隨著氧化鋁供給的改善,氧化鋁、鋁土礦存在利潤壓縮的空間,擇機做空的性價比較高,風(fēng)險因素是幾內(nèi)亞政局動蕩對鋁土礦釋放的干擾。

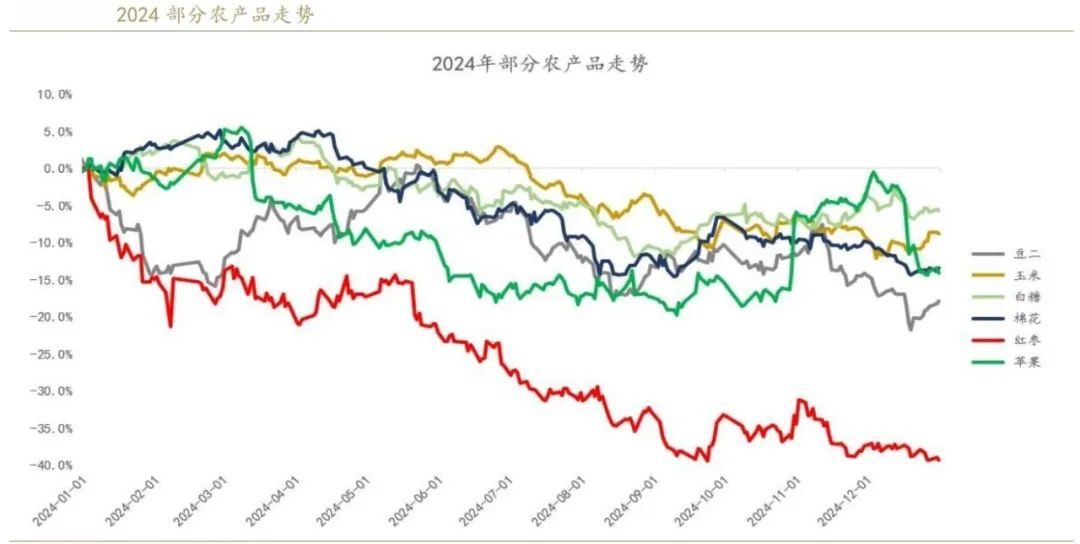

線索5:2024年顯著下跌過的農(nóng)產(chǎn)品,如紅棗、蘋果、棉花、大豆等

農(nóng)產(chǎn)品的供給大部分是一年一季,2024年部分農(nóng)產(chǎn)品的生長環(huán)境基本“風(fēng)調(diào)雨順”,但需求端如紅棗、蘋果又具有可選消費特征,且在通縮的環(huán)境下,大部分日常消費品需求表現(xiàn)偏弱,一旦供給正常或豐產(chǎn),往往通過低價激發(fā)消費。如紅棗、豆二、棉花、蘋果全年分別下跌約40%、18%、14%、14%;當(dāng)前價格在歷史價格來看也是偏低的水平,正因為一年一季的供給特征,一旦2025年產(chǎn)季的中出現(xiàn)嚴重供給干擾,這些品種將有較大的向上彈性空間。

(轉(zhuǎn)自:博海 Bohai Investment)

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)