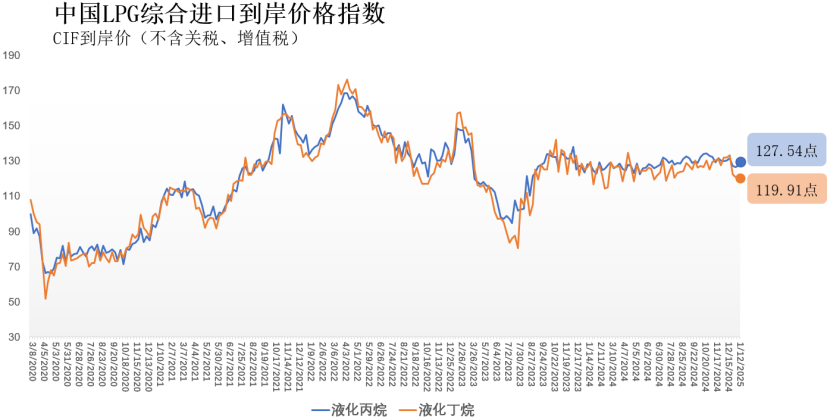

SHPGX導讀:1月15日,海關總署全球貿易監測分析中心和上海石油天然氣交易中心發布的中國液化石油氣(LPG)綜合進口到岸價格指數顯示,1月6日-1月12日,中國液化丙烷綜合進口到岸價格指數為127.54點,環比上漲0.85%,同比下降0.41%;中國液化丁烷綜合進口到岸價格指數為119.91點,環比下降0.48%,同比下降5.10%。

1月15日,海關總署全球貿易監測分析中心和上海石油天然氣交易中心發布的中國液化石油氣(LPG)綜合進口到岸價格指數顯示,1月6日-1月12日,中國液化丙烷綜合進口到岸價格指數為127.54點,環比上漲0.85%,同比下降0.41%;中國液化丁烷綜合進口到岸價格指數為119.91點,環比下降0.48%,同比下降5.10%。

沙特阿美公司公布的2025年1月CP價格數據顯示,1月丙烷合同價(CP)為625美元/噸,與上月相比下降10美元/噸,與去年同期相比上漲0.81%;1月丁烷合同價(CP)為615美元/噸,與上月相比下降15美元/噸,與去年同期相比下降2.38%;1月沙特CP價格下降,或將影響當前國內外LPG市場價格水平。

最近一周,國際原油價格震蕩走高。一方面,根據最新的預測,美國的寒潮天氣將持續,這繼續帶動采暖需求保持高位;另一方面,受地緣政治緊張局勢和部分產油國受制裁導致出口受限的影響,市場擔憂可能引發供應中斷,推動國際原油價格在周五大漲。截至上周五,Brent與WTI原油期貨主力合約結算價分別為79.76美元/桶、76.57美元/桶,周環比分別上漲4.25%、3.53%。國際原油價格上漲,一定程度上或將影響國內外LPG市場價格水平。

國內市場方面,供應減少,需求增加,市場交投氛圍良好。供應端角度,上周,國內進口LPG實際到港為59.50萬噸,環比前一周下降25.81%,到港船貨資源以山東地區為主;國產氣量主要來自地方煉廠,周內國內LPG產量較上周減少;整體來看,周內國內LPG總供應量較前一周減少。需求端角度,民用氣燃燒需求處于旺季;化工需求微幅增加,丙烷深加工領域,PDH裝置開工率下降,丙烷化工需求下降;丁烷深加工領域,MTBE開工率下降,烷基化開工率上升,丁烷化工需求增加。總體而言,LPG市場趨勢震蕩,成交重心上移。近期終端需求雖未有實質性改善,但春節的腳步臨近下游陸續入市,采購力度有所增強。

由于貿易流程原因,我國LPG進口到岸價格往往比國際市場期貨價格和現貨價格滯后,近期LPG外盤價格波動的影響將在后期LPG進口到岸價格中逐漸顯現。

中國LPG綜合進口到岸價格指數編制由海關總署全球貿易監測分析中心和上海石油天然氣交易中心合作完成,以2019年第一日歷周為基期(當周中國液化丙烷綜合進口到岸價格為3541元/噸,價格指數為100;當周中國液化丁烷綜合進口到岸價格為3535元/噸,價格指數為100),綜合反映上一周我國LPG進口到岸的價格水平。

本文來源 | 上海石油天然氣交易中心

本文作者 | 呂佳琦

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)