導語

2024年純堿廠家庫存累至高位,市場價格持續下跌,下半年部分廠家持續虧損。年內純堿市場供需雙增,但供應增速快于需求增速,供需格局趨于過剩發展。2025年仍有新增產能釋放,純堿市場或仍承壓。

2024年行業景氣度下降,純堿市場價格重心震蕩下移。

2024年全國重堿主流終端均價預計在1953元/噸,環比下跌29.6%,下半年開始氨堿廠及部分成本較高的聯堿廠家陸續陷入虧損。年內純堿價格高點出現在1月初,輕堿主流出廠均價在2620元/噸,重堿主流終端價格在2550-3050元/噸;低點出現在12月,輕堿主流出廠均價在1493元/噸,重堿主流終端價格在1400-1600元/噸。

1-5月份純堿市場價格先跌后漲:一季度純堿春節假期伴隨,供應持續增量,而需求增量有限,供需錯配導致市場價格下跌;4-5月份隨價格跌至近兩年低位,以及盤面價格拉漲,市場價格得以反彈。6月份行業開工負荷維持高位,市場供應壓力較大,市場價格加速下滑。8月份適逢部分裝置年度檢修,加上部分廠家受虧損壓力主動持續降負,市場價格整體呈現窄幅震蕩運行。2024年純堿市場價格持續下跌主要原因為供應趨于過剩,供應增速大于需求增速。

近兩年純堿產能集中釋放,產量相應增長

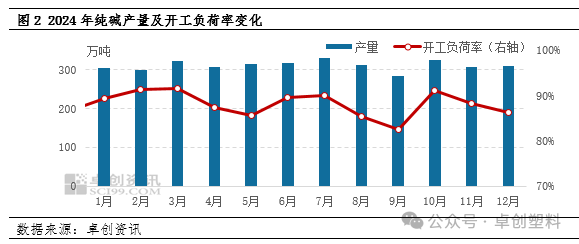

2024年底中國純堿產能在3838萬噸,較2023年增加4.9%,為近五年峰值。2024年福州耀隆、金山孟州廠區、金山獲嘉廠區純堿裝置退出市場,均為聯堿法裝置;遠興能源一期裝置三、四線裝置達產,金山舞陽廠區五期擴產,阜豐味精純堿裝置投產,新增產能以天然堿法、聯堿法為主。2024年聯堿法占比45.2%,占比最高;另外天然堿法占比提升至16.9%;氨堿法占比下降至36.9%。

2024年純堿市場供應壓力增加,月度平均開工負荷率不及2023年,但由于產能基數較大,月產量環比提升明顯。3月份純堿廠家仍有盈利,且適逢生產旺季,行業開工負荷在91.5%,為年內最高;9月份個別裝置年度檢修,加上部分裝置在虧損壓力下主動降負荷運行,行業開工負荷下滑至82.6%,為年內最低水平。2024年純堿產量預計在3735萬噸,環比增加16.2%。

2024年輕、重堿下游用量均有所增加,整體消費量持續增長。

2024年純堿消費量預計在3441萬噸,同比增長10.9%,消費量的增量主要來自光伏玻璃、碳酸鋰、浮法玻璃、味精行業。上半年光伏玻璃產能持續增長,下半年光伏玻璃產能下滑,整體用量適度增加。上半年浮法玻璃產能明顯高于去年同期,對純堿用量增加,下半年浮法玻璃產能收縮,對純堿用量邊際下滑。輕堿用量增幅擴大,碳酸鋰、味精、兩鈉、泡花堿行業對輕堿用量不同程度增加。同時今年輕堿對液堿的替代量也在增加。

2024年純堿進口量預計環比增加,主要集中于一季度;出口量預計環比降低,上半年出口有限。

2023年三季度國內貨源極度緊張,部分下游采購困難,且價格漲至較高水平,部分下游及貿易商增加進口貨源的購買,并且部分下游提前增加2024年訂單的采購,主要集中于2024年一季度交付。下半年國內純堿價格下跌明顯,海外純堿貨源價格優勢不明顯,進口量明顯減少。預計2024年純堿進口量在97.9萬噸,環比增加43.3%。

2024年純堿出口量持續延續下滑態勢,主要原因在于國外需求欠佳,年內純堿出口呈現前低后高的態勢。1-6月國內純堿價格跌后上漲,跟海外主產區純堿價格相比依舊偏高,國內純堿廠家出口接單情況一般。7-9月份國內純堿價格快速下滑,而國外價格相對平穩,出口價格優勢顯現,純堿廠家加大出口接單力度,下半年出口量增加。預計2024年純堿出口量在120.8萬噸,環比減少18.9%。

供需矛盾加劇,純堿廠家整體庫存漲至高位

2024年純堿市場供應與需求增速不匹配,且部分下游產品成本壓力較大,對純堿采購積極性不高,年內純堿廠家庫存持續攀升。2024年年底純堿廠家整體庫存在143.9萬噸,環比增加318.0%;2024年周度平均庫存在103.3萬噸,較2023年增加223.8%。

從庫存季節性波動特點來看,一般高點出現在上半年,低點出現在下半年,2024年打破季節性規律。上半年伴隨春節假期,運輸不暢,加之春節后部分小化工廠開工恢復需要一段時間,節后純堿廠家往往會出現累庫的現象,三季度純堿廠家多集中檢修,而下游受“金九銀十”季節性影響,市場往往出現供需錯配情況,庫存低點出現在該階段。但2024年庫存變化打破這一規律,呈現整體增長的態勢,2024年庫存低點出現在春節前的35.7萬噸,庫存高點出現在11月上旬的158.8萬噸。

預測部分:

2025年純堿市場或呈現前低后高的走勢,均價下降,行情演繹受到階段內供需情況變化及宏觀氛圍的影響。詳細分析及數據預測將在《2024-2025中國純堿市場年度報告》中為您呈現。

對純堿產品而言,2025年市場最重要的影響因素是供應,2023-2025年純堿新增產能集中釋放,2025年供應壓力加大。2025年計劃新增產能進一步減少,但近兩年存量新增產能高,同時純堿企業庫存逼近歷史高位,都將對2025年的供應形成壓力。隨著國內價格的下跌,進口量預計減少,且虧損壓力下,行業開工負荷預計下調。

從需求面來看,2025年純堿需求增速或放緩,需求的主要增長點在新能源行業。受到行情低迷影響,部分2024年已建成光伏玻璃產線投產時間推遲,2025年仍有部分光伏玻璃產線有點火計劃,預計2025年光伏玻璃對純堿用量小幅增長。新能源汽車產銷保持增長,對碳酸鋰用量增加,碳酸鋰對純堿需求仍有增加預期。2025年窯爐到期的產線集中,浮法玻璃產能將持續萎縮,預計浮法玻璃行業對純堿用量或有所減少。隨著國內純堿價格的下滑,純堿出口價格優勢顯現,純堿出口有望進一步放量。

純堿作為期貨品種,除了商品屬性之外還具有金融屬性,受宏觀經濟面影響較大。海外降息周期已經于2024年啟動,國內貨幣政策仍存在進一步降息、降準的空間。但從地產周期看,盡管有各種政策的支持,但房地產市場景氣度呈明顯下滑狀態。2024年9月份政治局會議提到對商品房建設嚴控增量、優化存量、提高質量,加大“白名單”項目貸款投放力度。嚴控增量,將對未來建材商品的需求造成一定影響。加大白名單項目貸款投放力度,或對中短期浮法玻璃需求形成一定支撐。2025年的國內政策走向仍將對商品走勢形成預期引導,影響純堿價格走勢。

文|鄧秋宇

來源|卓創資訊

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)