陪伴認真的你在交易之路上一同成長

文 | 田亞雄 CFC農產品研究

經授權發布

近日在波動率風暴下,對沖基金到底發生了什么?

對沖基金迎來了流動性的嚴重問題,市場開始呼吁放開沃克爾法則的限制,允許銀行直接給對沖基金融資,橋水暴雷的相關信息在坊間熱傳。

近日我們看到了市場坊間的一些信息:

風險平價策略(Risk Parity,橋水基金經典策略)已經崩潰,大幅虧損讓橋水、ARQ,城堡投資(Citadel)和千禧資本(Millennium)陷入困境。在目前的對沖基金的頭寸限額普遍使用VaR方法進行風控,在波動率大幅上行的背景下需要大量減倉,風險敞口在2個sigma的限制之下或降至之前的15分之1.在此同時,經歷了收益的大幅回撤,很多對沖基金還需要忍受巨額贖回的流動性問題。其中橋水資本面臨著沙特以及其他國家的大規模贖回,這也讓市場波動率進一步上升。

杠桿在金融危機中的角色就如同定時炸彈,而這個炸彈長期存在于對沖基金的信用利差交易中,在經濟向好的預期之下,企業債和銀行間市場的利率之間的利率差將向縮小的方向運動,于是基金經理會大量借入repo funding去購買企業債券。但在過去2年的美股牛市環境下,長期低利率、貨幣超發和高管做大市值獲得期權的激勵驅動之下,美國的大量的上市公司也在加大杠桿進行股票回購。因此這背后至少嵌套了兩層杠桿,底層是企業的負債率大幅提升,上層是做信用利差策略的杠桿,而在這之間仍可能存在收益互換swap、CDs等金融工具的嵌套。

市場的負面反饋強化下跌趨勢,流動性腹背受敵,強勢美元周期反轉?

道瓊斯從28000點上方跌至20000點以下的超級波動下,企業的信用債被市場恐慌拋售,直接的表現就是實際利率大幅走升,所以有了美聯儲非常規降息的舉措,但這仍改變不了流動性匱乏的困境。腹背受敵的是,受新冠疫情的影響,部分銀行的回購交易員被隔離在家,無法從事相關工作使銀行間市場流動性困境加劇。解決方案最直接的是由美聯儲提供更大的流動性支持,甚至放開沃克爾法則直接向對沖基金融資。

隨后真實發生的是,美聯儲祭出大招,“零利率和QE并舉”,但值得一提的是,這已經基本把美國的貨幣及財政政策工具箱用盡,等同于自廢武功。長期利率跌至0意味著幾乎所有資產都會走低,因為降息的積極效果不復存在(至少效果不大)。零利率意味著幾乎所有儲備國央行的利率刺激工具(包括降息和收益率曲線指導)都將失效。利差上升會增加信用質量差的主體的貸款支付額,而與此同時,信用借貸活動收縮,會加劇信貸緊縮、通縮壓力和負增長壓力,市場開始更加悲觀地拋售。在這個邏輯下,強勢美元周期就有了進一步衰竭的可能。

流動性匱乏引爆風險平價策略

ALL Weather Strategy的失效——橋水基金因回撤過大,遭贖回擠兌的傳言四起,引發市場恐慌情緒大幅增長,午后風險資產價格再度遭遇跳水。橋水基金的創始人達里奧,作為據稱能對沖宏觀風險的全天候策略的提出者,落入如此結果令人噓唏。

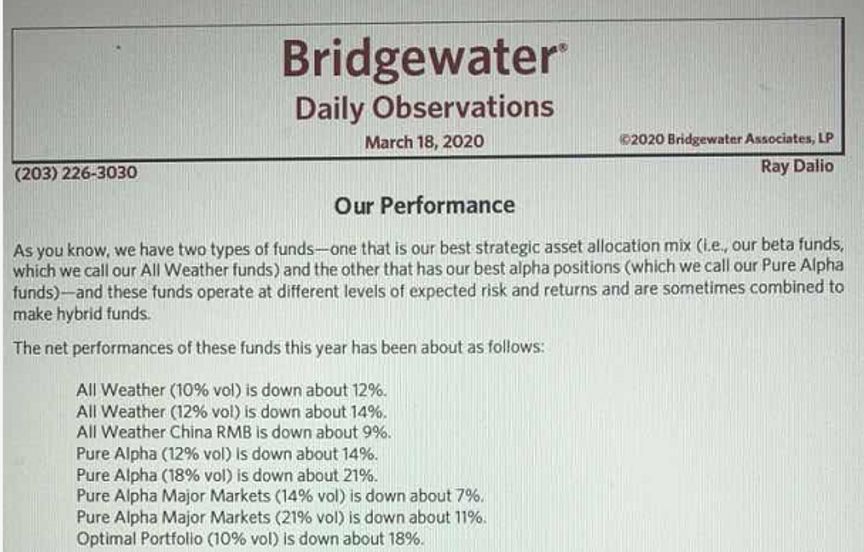

橋水基金官網最新公告顯示,其旗下的一系列基金均陷于7%-21%不等的虧損。其中,主基金Pure Alpha Fund II虧損幅度更是高達21%,因而遭遇大幅贖回擠兌。橋水基金超過一半的資金使用Pure Alpha宏觀戰略管理,Pure Alpha策略通過預測宏觀經濟趨勢,積極交易大量相關性較低的債券、貨幣、股指和大宗商品頭寸,避免投資于單一市場所造成的價格大幅度波動。這種策略在2008年被證明效果卓然,2008年金融危機爆發后標準普爾500指數暴跌37%,當時達里奧預測美聯儲將會采取超寬松利率政策提振經濟,在預期利率走低的背景下橋水基金大肆買入美國國債、賣空美元,并買入黃金和其他大宗商品。在2008年大部分基金普遍出現大虧的情況下,這些交易為橋水帶來了近10%的收益率。但在今年疫情引發巨大宏觀利空,股債匯三殺的市場上,達里奧的這種策略卻不幸折戟。

知情人士透露,橋水基金大幅虧損主要是因為股市多頭倉位及國債空頭倉位所造成。媒體傳說的去年買入的2020.3到期的看跌期權大概率只是對沖倉,或者僅僅表達對歐洲看空,屬于Pure AlphaFund近600億美金的組合的一部分。今年達里奧公開聲稱現金就是垃圾,那么其強烈看漲的態度很難快速對今年的危機做出反應。即使用期權做空歐洲,這次危機爆發的第一周,美股跌速遠大于實際基本面更弱的歐洲,多美/空歐的對沖策略大概率產生虧損。

除了Pure Alpha策略表現不佳,All Weather也難逃一劫,All Weather Fund I和All Weather Fund II今年以來分別錄得12%及14%的回撤幅度。而橋水基金的創始人達里奧,正是全天候策略(All Weather Strategy)理論的提出者,其對該策略的運用不可謂不成熟。

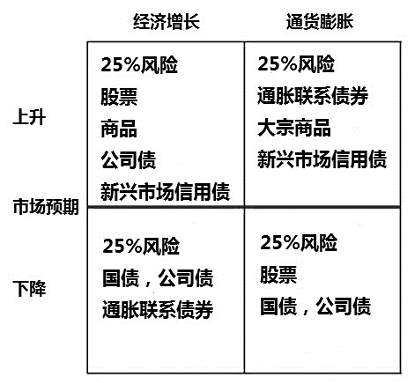

全天候策略基于資產類別風險平價理論。橋水基金認為,不同的經濟周期下,不同類別的低相關性的資產的表現不同。當經濟增長時,股票表現最好,經濟衰退時,債券表現最好。一般情況下,股票和債券可以在不同的經濟環境下產生互補,但也存在一些特殊環境會使得股票和債券同時出現下跌,比如,通脹失控。但長期來說,持有這些類別的優質資產都會有比持有現金更大的收益。

達里奧認為,經濟的內在規律存在永恒和廣泛適用的潛在關系,資產在某些經濟環境下表現不佳,而在某些基金環境下表現良好。過去管理人通過對經濟所處階段進行判斷,選擇合適的市場進行投資,但是這種方式完全依賴管理人的投資經驗,而且沒法保證穩定性。因此,達里奧進一步把注意力轉移到經濟運行的背后,在漫長的投研積累過程中,達里奧最終把經濟環境拆分成了四類,并描繪出了全天候策略(即四宮格模型)。

全天候策略四宮格模型

達里奧認為四宮格涵蓋了可能出現的經濟情形,而且這四種情形會等概率的情況出現,所以只需要在每種可能出現的場景中配置相同風險的資產,即可確保無論在哪種經濟條件下都能很好控制風險敞口,最終得到的資產組合可以很好地對沖掉宏觀經濟風險。

然而,在海外新冠疫情快速擴散及原油暴跌的巨大宏觀利空沖擊下,股票、債券、大宗商品市場被通殺,市場上已經很難找到太好的避險資產,因而即使是理論上能對沖宏觀經濟風險的全天候策略,也失效了。

于是,我們開始提出我們的疑問:按照經典周期理論,債務--通縮循環將如何指引后市發展,全球面臨新一輪的供給側改革?

附:

沃爾克法則,美國時間2010年1月21日,美國總統奧巴馬宣布將對美國銀行業做重大改革,采納了82歲的金融老將保羅·沃爾克的建議,因此其方案被稱為“沃爾克法則”(Volcker Rule)。其內容主要有以下三點:

一是限制商業銀行的規模。規定單一金融機構在儲蓄存款市場上所占份額不得超過10%,此規定還將拓展到非存款資金等其他領域,來限制金融機構的增長和合并。實際上美國在1994年即通過法案,要求銀行業并購時不得超過存款市場份額的10%,本次提案將限制擴大到了市場短期融資等其他非儲蓄資金領域,限制了銀行過度舉債進行投資的能力。

二是限制銀行利用自身資本進行自營交易(proprietary trading)。此交易是金融機構用自身資本在市場買賣,而不是作為中介機構代表客戶執行交易,這在金融危機時造成了嚴重的市場風險。

三是禁止銀行擁有或資助對私募基金和對沖基金的投資,讓銀行在傳統借貸業務與高杠桿、對沖、私募等高風險投資活動之間劃出明確界線。今后將不再允許商業銀行擁有、投資或發起對沖基金,也不能擁有私募股權投資基金,不能從事與自己利潤有關而與服務客戶無關的自營交易業務。)

其中重要的一項規定是:禁止參與擔保基金——最終規則會禁止銀行實體擁有和發起對沖基金和私募基金,這些在最終規則下稱為“擔保基金(Covered Funds)”的活動,擔保基金的定義包括在投資公司法下構成一家投資公司的任何發行者。

責任編輯:郭明煜

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)