來源:信達期貨 作者:信達期貨

研報正文

相關咨詢:

美國當地時間 1 月 14 日,美國國土安全部宣布再將 37 家中國企業列入所謂“維吾爾強迫勞動預防法實體清單”。據公告,此處新增的名單將于美國當地時間 2025 年 1 月 15 日正式生效。根據美國財政部公告,目前 UFLPA 制裁清單內總實體數量達到 144 家,這是該清單發布以來單次增加實體最多的一次。

工業硅: 現貨價格方面,華東不通氧 553#硅在 10600-10700 元/噸,較上一交易日持穩。供給方面:12 月份工業硅產量大幅走弱至 33 萬噸,,較 11 月減產 7 萬噸,其中四川云南產量已經降至全年低位,四川產量不足 1w 噸, 12 月減量主要由西北地區貢獻,后續西北地區仍在規劃減產,全國供應預計將持續下滑,后續關注點在新疆地區減產規劃。西南地區處于枯水期,電力成本上調帶動生產成本達到全年高位,近期硅煤成本走低,但對工業硅總體成本影響有限,成本端對硅價起到一定支撐作用。

需求方面,多晶硅 12 月份產量如預期達到 9.3 萬噸左右,在光伏供給側改革預期下,多晶硅持續減產,光伏產業鏈維持弱勢,對工業硅需求仍呈下滑趨勢,近日多晶硅龍頭帶頭減產,對已經上市的多晶硅是強有力的上漲驅動,而對于工業硅而言卻是沉重打擊,對工業硅需求有大幅走弱預期;

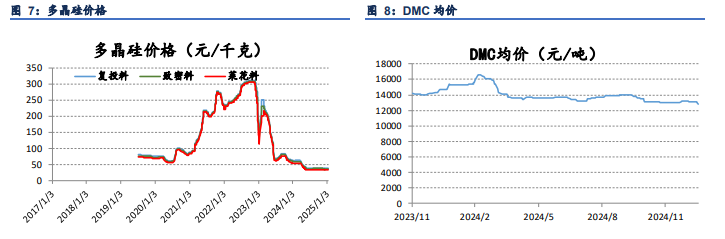

有機硅 DMC 價格維持穩定,前期樓市政策頻出,但要想實質性影響有機硅需求及工業硅需求仍需時間,目前來看對有機硅需求并無明顯提振,近期開工率持穩,對工業硅需求持穩;合金硅價格有所提振,且終端汽車銷量較好,對工業硅需求持穩,但用量較少無法起到支撐作用。庫存方面仍有較大壓力,本周庫存較上周增長 0.1 萬噸,目前社會庫存報 53.9 萬噸。

多晶硅:多晶硅現貨持穩,各規格多晶硅價格均持穩。N 型硅料前期挺價意愿較強,光伏行業處于底部去產能周期,各環節價格已經跌破成本價,以多晶硅為主的各個環節均進入減產階段,多晶硅 12 月份產量再度走弱至 9.3 萬噸,能夠對價格起到一定支撐。

從需求端來看,下游硅片產量有企穩回升跡象,電池片產量也出現小幅回升,在前期硅片大幅減產的情況下,硅片庫存已去庫一半至 20GW 左右,對硅片價格起到一定支撐。在下游需求企穩,上游開啟大幅減產的趨勢下,多晶硅庫存能夠看到較快的去化;從成本端來看,多晶硅成本在 4 萬/噸左右,如遇到不可抗力,對于期貨價格能夠起到一定的下線指引。

交易邏輯:工業硅產量呈下滑趨勢且減量較多,下游多晶硅產量有企穩跡象,對工業硅消費走弱;有機硅對工業硅消費持穩;硅鋁合金對工業硅消費持穩,庫存高企壓制工業硅價格。多晶硅產量大幅走弱,下游需求持穩,庫存小幅去化,且目前價格接近成本支撐,多晶硅易漲難跌。

操作建議:工業硅:小倉位看反彈;多晶硅:逢低做多(區間 40000-44000)

風險點:多晶硅超預期復產,光伏行業政策,宏觀政策推動

(轉自:曲合期貨)

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)