來源:華融融達期貨 作者:華融融達期貨

研報正文

【市場動態】

1、日內尿素主流地區企業報價多數維穩,局部市場下調10元/噸,企業新單成交相對一般。當前下游對于推漲后的價格多數持謹慎心態,消化前期貨源,新單剛需跟進為主。工廠方面基于前期低價訂單支撐,報價延續穩定運行,臨近春節假期,部分工廠仍有收單預期,短時價格方面或震蕩整理為主。

2、品種總持倉306004手,增加10208手。倉單9075張,減少55張。

【基本面分析】

1、 隨著中小民營煤礦和流通環節貿易商進入集中放假時期,現貨市場的供給將明顯收縮,但在高庫存、高進口量以及工業企業開工率快速下降壓制下,終端采購需求也乏善可陳,因此市場將呈現“供需雙弱”的假期模式,動力煤價格難有明顯波動。

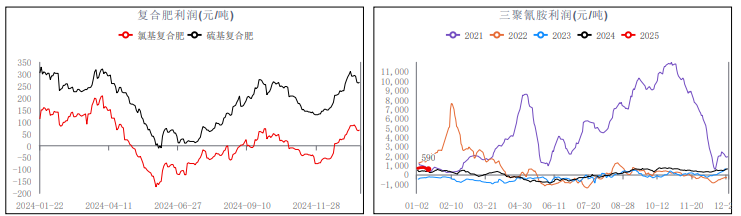

2、近期裝置檢修與復產交替,短停裝置相對較多,故日產量小幅下滑,未來一周暫無企業計劃停車檢修,4-7家停車裝置恢復生產,主要是西南氣頭,產量增加的概率較大。需求方面,復合肥開工率繼續下滑,對尿素剛需減少,河南、河北高塔訂單不佳,其他區域保持穩定,主發前期訂單,部分小廠計劃近期放假;板材需求同比低位,暫無亮眼表現,三胺利潤尚可,開工率預計季節性回升,工業需求整體一般;

元旦節后價格超跌,貿易商在買漲不買跌心態加劇,導致過去一段時間尿素表需較低,后期貨源流向仍關注華北主流區域備肥用肥需求,表需預計將有回升。 廠家啟動春節收單,貿易商適當跟進,中國尿素企業總庫存量162.95萬噸,較上周減少10.99萬噸。

3、多頭主流邏輯:大貿與廠家執行聯儲聯銷,蘇皖冬臘肥逐步推進。空頭主流邏輯:高庫存有待消化,氣頭逐步復產。

【總結】 1、觀點:震蕩 2、核心邏輯: 1)高庫存有待消化 2)氣頭逐步恢復 3)大貿與廠家執行聯儲聯銷

(轉自:曲合期貨)

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)