來源:金石期貨 作者:金石期貨

研報正文

本周螺紋鋼上半周延續(xù)反彈回升態(tài)勢,下半周價格重心有所回調(diào),前高依然存在阻力。鐵礦石走勢基本相同,但本周已經(jīng)突破 前高;雙焦走勢偏弱,延續(xù)回落態(tài)勢。

螺紋鋼方面,據(jù)我的鋼鐵網(wǎng)數(shù)據(jù),本周全國螺紋產(chǎn)量環(huán)比減少9.66萬噸至251.84萬噸,同比減少19.79萬噸;社庫環(huán)比增加 28.83萬噸至395.29萬噸,同比增加5.43萬噸;廠庫環(huán)比增加3萬噸至195.87萬噸,同比增加3萬噸;螺紋表需環(huán)比回落17.98萬噸 至220.01萬噸,同比減少26.67萬噸。螺紋鋼產(chǎn)量明顯下降,庫存連續(xù)第五周累積,且累庫幅度加大,表需第三周下降,數(shù)據(jù)顯示目 前市場需求回落明顯,現(xiàn)實市場供需矛盾有所加大。不過目前市場對于宏觀預期依然較好,且鋼廠減產(chǎn)增多,對市場情緒仍有提振。 短期盤面仍高位整理對待。

鐵礦石方面,供應(yīng)端,上周全球發(fā)運量有所增加、到港量有所下降,且近期海外發(fā)運量維持高位。需求繼續(xù)邊際轉(zhuǎn)弱,鐵水產(chǎn)量 降幅擴大,環(huán)比下降5.36萬噸至221.28萬噸。進口礦日耗環(huán)比下降6.94萬噸至269.66萬噸。庫存端,港口庫存環(huán)比累庫104.97萬噸 至11992萬噸,鋼廠庫存環(huán)比累庫37萬噸至9527萬噸。當前體現(xiàn)出淡季弱現(xiàn)實的特點,終端需求仍較為疲軟,鐵礦石基本面也持續(xù)走弱。多空交織下,預計近期鐵礦石價格或?qū)⒀永m(xù)震蕩偏弱走勢,關(guān)注年底鋼廠補庫預期。

焦炭方面,焦企方面,焦企生產(chǎn)企穩(wěn),焦炭供給漸漸恢復,但由于下游鋼廠焦炭庫存快速回升,部分鋼廠開始控制焦炭到貨量, 加之市場下行預期較強,導致焦企出貨情況不佳,產(chǎn)地焦企逐漸被動累庫。鋼廠方面,材端需求萎靡,鋼廠虧損嚴重,多家鋼廠發(fā) 布檢修信息,鐵水產(chǎn)量繼續(xù)下移,鋼廠采購意愿意愿一般,焦炭剛需承壓回落。預計焦炭盤面將繼續(xù)震蕩整理。

焦煤方面,今日內(nèi)蒙古某大型焦企計劃招標到廠蒙5#精煤,口岸貿(mào)易企業(yè)出貨情況不佳,進口蒙煤市場價格缺乏有效支撐。蒙 5#精煤報價2050元/噸,昨日三大主要口岸總通關(guān)車數(shù)周環(huán)比增317車。供應(yīng)方面,臨近年關(guān),安全檢查趨嚴,各地礦點以安全生 產(chǎn)為主,雖然前期停產(chǎn)煤礦開始陸續(xù)復產(chǎn),但恢復進度不及預期,焦煤供應(yīng)在短期內(nèi)恐難有所恢復。雖然整體來看,煉焦煤供應(yīng)仍 將偏緊,但同時下游亦處于淡季,對焦煤需求不斷減弱。預計焦煤盤面以整理運行為主。

螺紋鋼供求:環(huán)保限產(chǎn)加嚴,消費加速下行

熱卷供求:各地運輸恢復正常,廠庫恢復去化態(tài)勢

本周熱卷產(chǎn)量316.98萬噸增0.09萬噸,社庫219.75萬噸降4.58萬噸,廠庫85.23萬噸降4.7萬噸,總庫304.98 萬噸降9.28萬噸,表需326.26萬噸增0.53萬噸。本周各地運輸恢復正常,廠庫恢復區(qū)劃態(tài)勢。產(chǎn)量、表需均保 持平穩(wěn),整體表現(xiàn)中性。

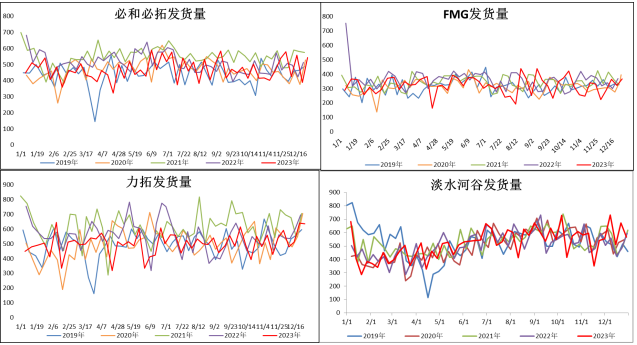

鐵礦石供求:澳礦發(fā)運回升至高位,巴西發(fā)運持續(xù)偏強

鐵礦石供求:港庫持續(xù)累庫,鋼廠補庫提貨態(tài)勢延續(xù)

焦炭供求:北方環(huán)保形式趨嚴,焦化開工回落

焦煤供求:港口去庫態(tài)勢轉(zhuǎn)好,總庫出現(xiàn)下滑

現(xiàn)貨利潤:高爐利潤持續(xù)惡化,廢鋼更具性價比

月差:遠月回調(diào)深于近月,月差貼水拉大

基差:鋼材基差低位穩(wěn)定運行

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)