來源:倍特期貨 作者:倍特期貨

研報正文

一、銅走勢回顧

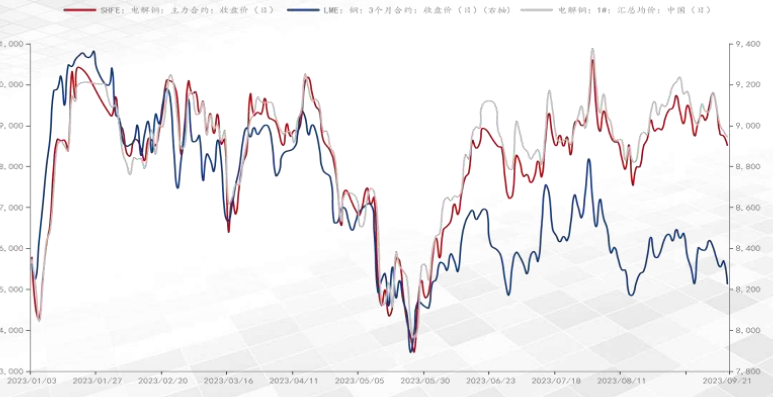

8月銅價呈“V”字形趨勢運行。9月銅波動頻率加大呈下跌趨勢。

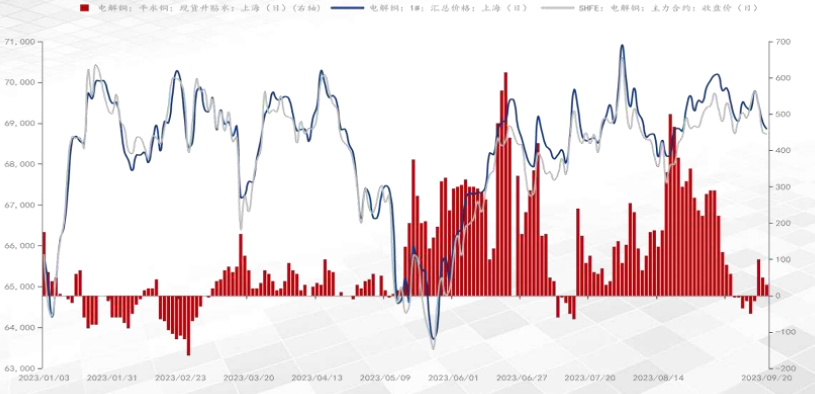

銅現貨流通趨向寬松,升水持續走弱。

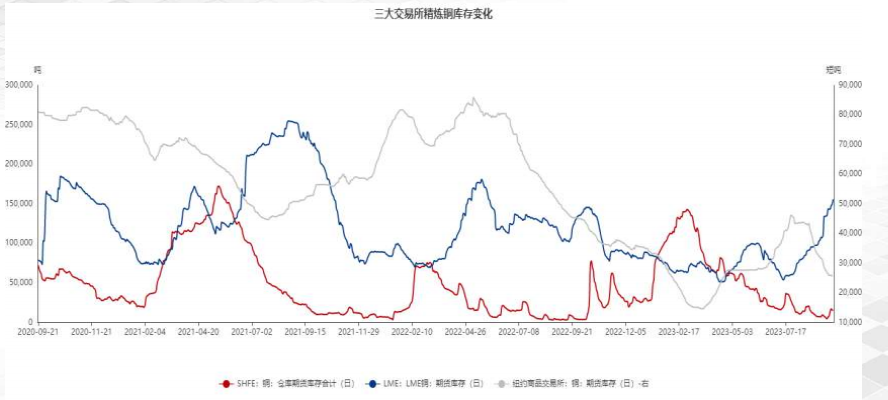

截止9月20日,倫銅庫存持續攀升錄得15.57萬噸;滬銅庫存低位回升。

二、銅供應分析

加工費偏弱震蕩,市場較為清淡,冶煉廠現貨需求未完全啟動。

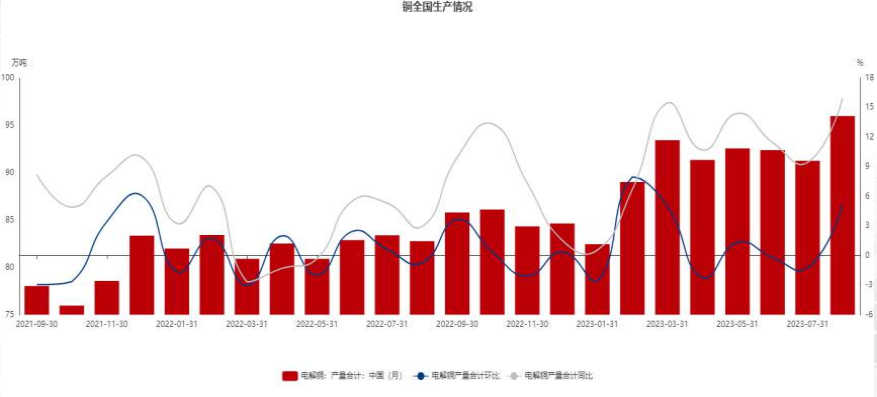

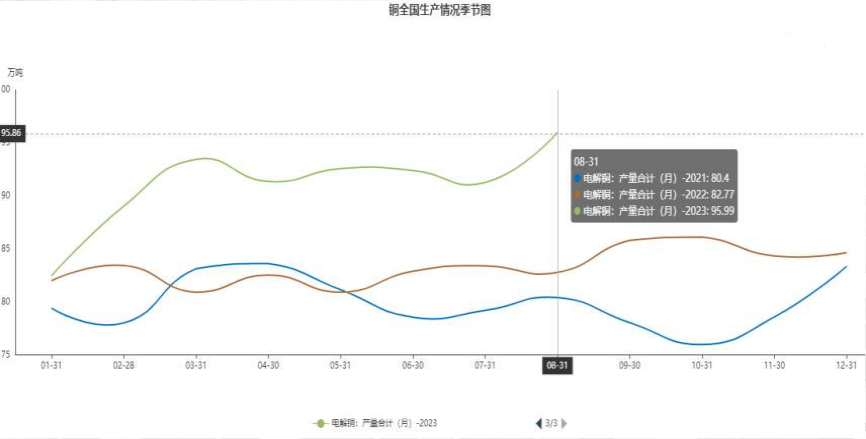

截止8月電解銅產量95.99萬噸,環比增加5.18%,同比增加15.97%。

截止8月31月電解銅95.99萬噸,相比2021年及022年同期生產處于高位。

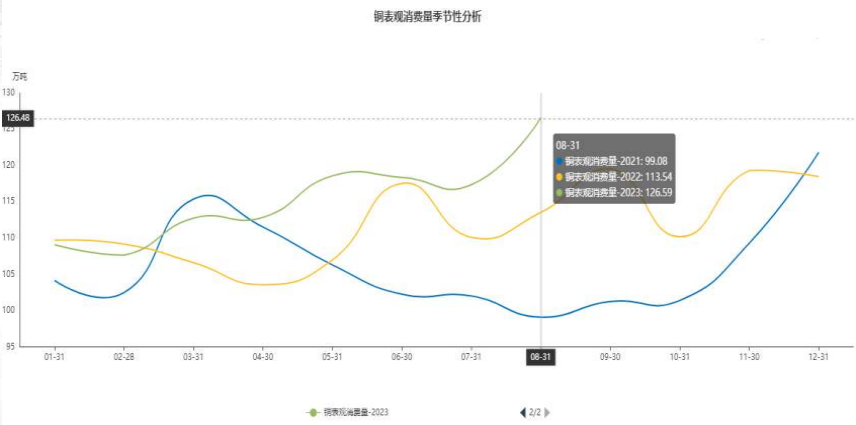

截止8月31月電解銅表觀消費126.59萬噸,對比往年處于高位。

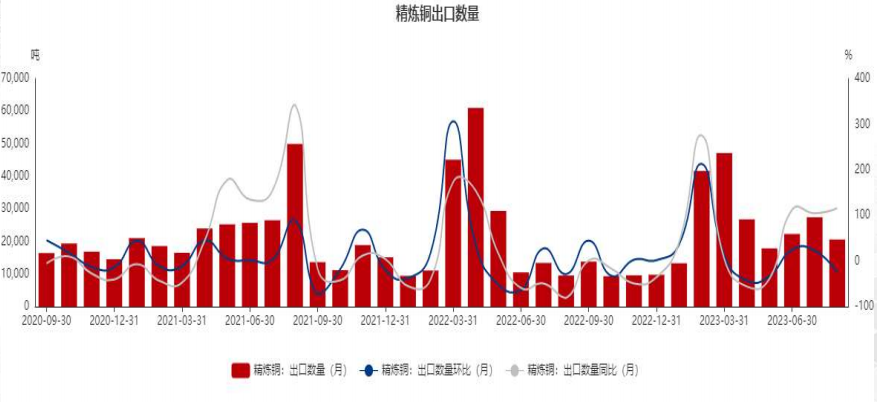

截止8月31日,精煉銅出口數量環比減少24.94%。

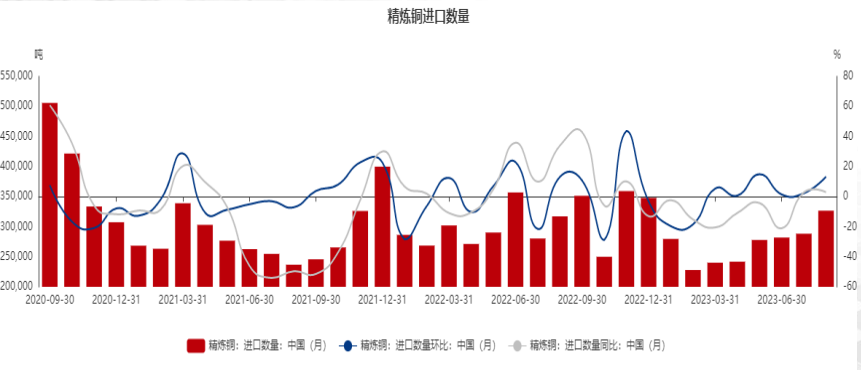

截止8月31日,精煉銅進口環比增長13.29%,同比增加2.97%。

三、銅需求分析

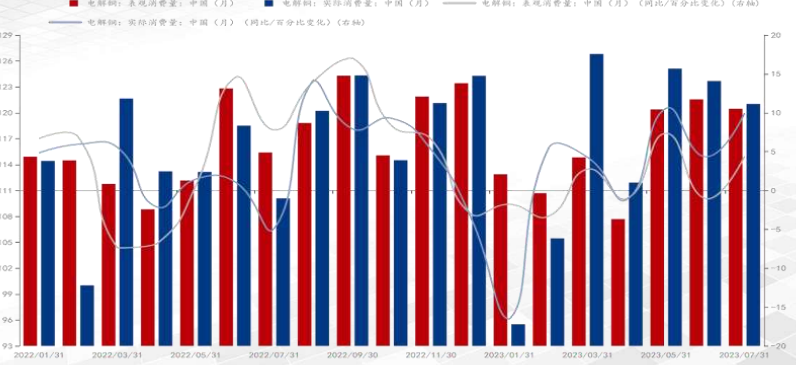

截止7月電解銅表觀消費同比增加4.38%,實際消費同比增加9.93%。

7月傳統淡季,表觀消費轉弱。

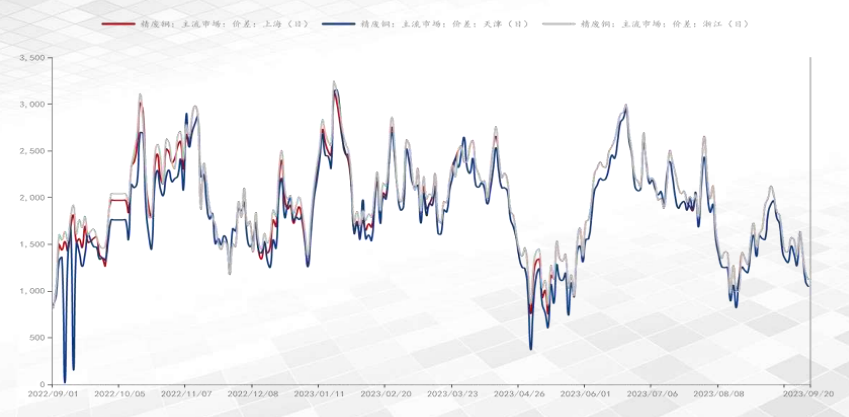

9月精廢銅價差逐漸走弱。

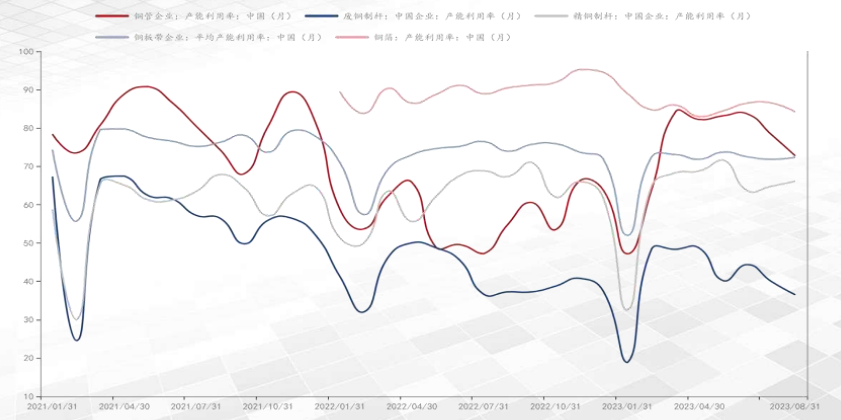

截止8月31日,下游產能利用率略有回落。?

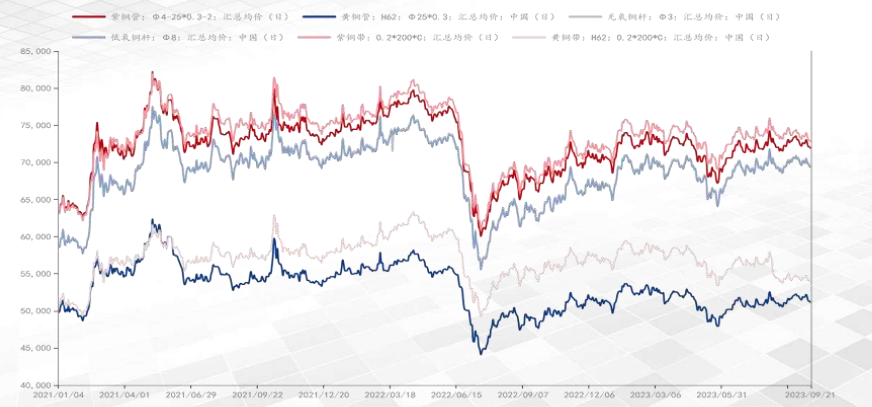

截止9月下游各品種價格走低。

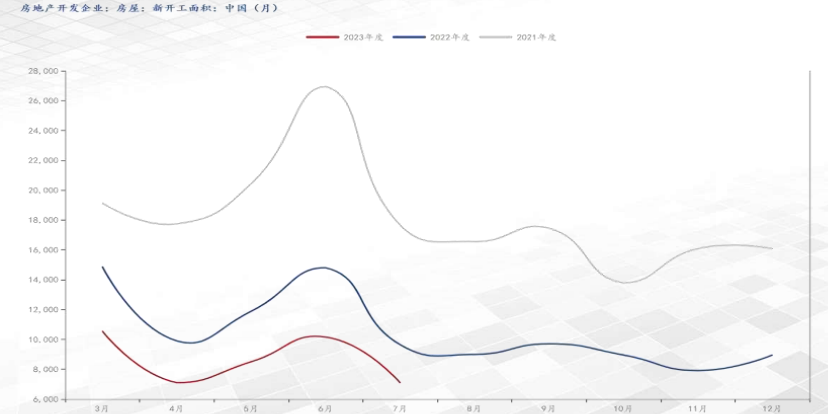

房地產走勢疲軟,新開工面積持續低位。

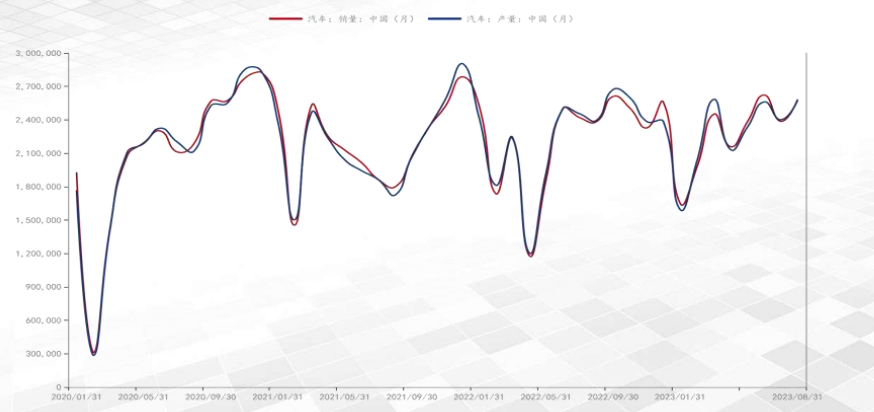

截止8月31日汽車產銷企穩回升。

四、交易策略及保值參考建議

宏觀面:美聯儲最新利率決議維持不變,但通脹壓 力依然存在,年內再加息憂慮猶存,美元高位銅價承壓。國內宏觀利好措施推出, 弱現實局面猶存。海外高利率情況下經濟是否衰退,國內經濟政策持續性。供給端:截止8月電解銅產量95.99萬噸,環比增加 5.18%,同比增加15.97%。加工費表現偏 穩。海外持續累庫,創年內新高,國內庫 存小幅回升。進口貨源流入情況,倫銅庫存變化。需求端:精煉銅進口環比增長13.29%,國內需求存在韌性。目前傳統旺季需求的體現并不十分明顯,不過隨著近期國內出臺更多政策支持經濟增長,特別是圍繞房地產行業的擔憂有所緩解,有助于扭轉市場情緒。“金九銀十”旺季需求表現。

觀點及操作建議:美聯儲偏鷹派支撐美元走強,美元持續高位銅價承壓,但加息進入最后階段。國內降準等一系列宏觀利好措施持續推出對銅存在支撐;銅基本面供應趨向寬松,海外庫存持續累庫,國內旺季需求表現并不十分明顯,但消費韌性仍在。宏觀主導行情走勢,銅下方存在支撐,謹慎低位多頭思路對待。

風險提示:海外經濟衰退。

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)