來源:市值風云

究竟是自身經營出了問題,還是借行業遇冷進行業績“大洗澡”?

鋁產品制造商中國宏橋(01378.HK,“公司”)的最新業績,堪稱“大洗澡”。

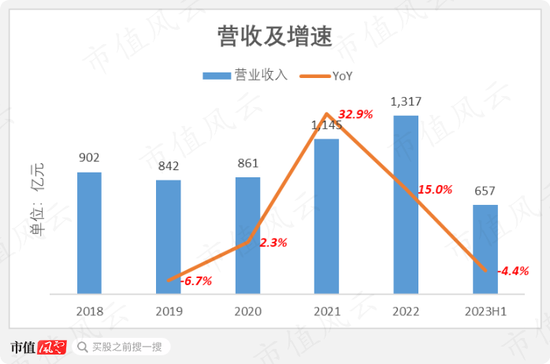

2023年上半年,公司營收657億元,同比跌4.4%。

(制圖:市值風云App)

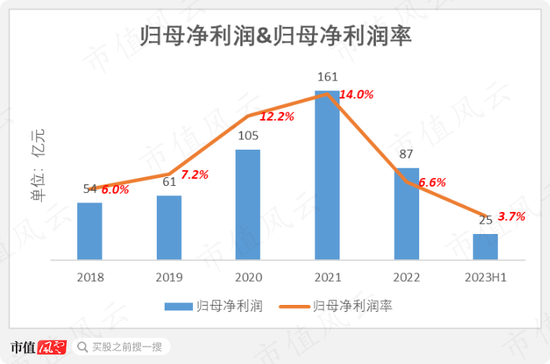

相比營收的波動幅度,公司歸母凈利潤的暴跌顯得異常。

2023年上半年,公司歸母凈利潤25億元,同比大跌69%;歸母凈利潤率3.7%,同比下滑7.7個百分點,是上市以來的最低水平。

(制圖:市值風云App)

公司盈利空間大幅收窄,能歸因于行業大環境嗎?

公司、中國鋁業(601600.SH、02600.HK)、南山鋁業(600219.SH)和天山鋁業(002532.SZ),均為鋁產業鏈布局較完整的企業,形成了“鋁土礦-氧化鋁-電解鋁-鋁加工產品”的上下游一體化。

來看看三家可比公司2023年上半年的業績:

中國鋁業:營收1341億元,同比跌8%;歸母凈利潤34億元,同比跌14%;

南山鋁業:營收145億元,同年跌19%;歸母凈利潤13億元,同比跌28%;

天山鋁業:營收148億元,同比跌14%;歸母凈利潤10億元,同比跌49%。

鋁是典型的周期性行業,受宏觀經濟的影響,但上述可比公司在營收跌幅明顯高于公司的同時,并未出現盈利“腰斬過半”的局面。

公司究竟是自身經營面出了問題,還是有著借行業遇冷、進行業績“大洗澡”的嫌疑?

中期盈利暴跌,是否合理?

(一)鋁下游業務

中國宏橋于2011年3月掛牌香港聯交所主板。

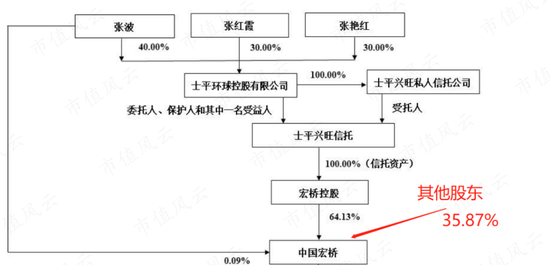

截至2023年上半年末,公司的控股股東為宏橋控股,持股64.13%,實際控制人為張波、張紅霞及張艷紅三人。

(公司股權結構,來源:山東宏橋債券募集說明書)

現任實控人均為山東前首富張士平的家族成員。

2019年5月,公司前實控人張士平因病逝世,其三名子女通過海外家族信托繼承了宏橋控股的股權,并保持一致行動關系。

順便一提,張士平家族成員還持有港股上市企業魏橋紡織(02698.HK)63.45%的股權。

魏橋紡織主要從事棉紡織業務,目前市值不到20億港元,與公司逾700億港元的市值,不可同日而語。

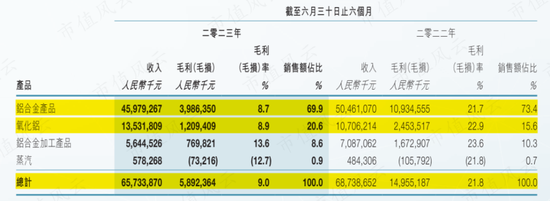

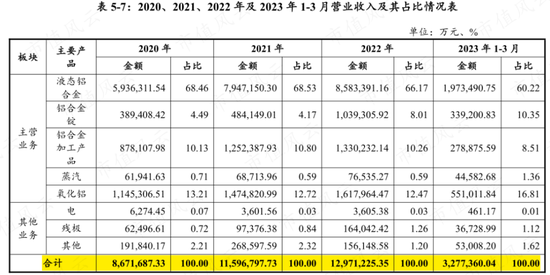

公司的業務分為四類:鋁合金產品、氧化鋁、鋁合金加工產品和蒸汽。

長期以來,鋁合金產品和氧化鋁的合計營收占比超過90%,于2023年上半年各自為70%和21%。

(制圖:市值風云App)

從產業鏈角度來看,鋁合金產品、鋁合金加工產品均是氧化鋁的下游產品,中間產品為電解鋁(原鋁)。

(鋁產業鏈,來源:公司2022年業績演示材料)

在我們熟悉的電化學反應下,每1.9噸氧化鋁大約生產1噸電解鋁,作為制造鋁下游產品的主要原材料。

2023年上半年,公司鋁合金產品營收460億元,同比跌8.9%;氧化鋁營收135億元,同比增26.4%。

期間,核心業務的產銷量維持正常增長。

據披露,2023年上半年,公司鋁合金產品產量306萬噸,同比增4.4%,銷量282萬噸,同比增5.7%。

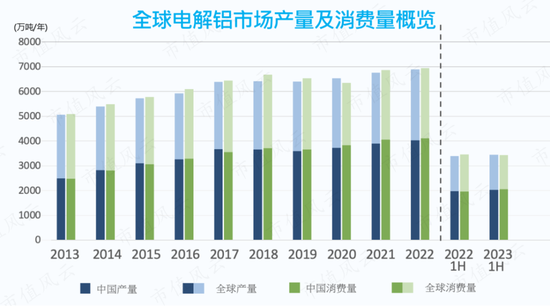

我國一直是全球最大的電解鋁產國和消費國,占全球產銷量的六成左右。2023年上半年,我國電解鋁的產量和消費量分別同比增3.1%和4.3%。

(來源:公司2023年中期業績演示材料)

可見,公司的供需端,也基本符合國內鋁行業的現狀。

那究竟是哪里出了問題?

(二)毛利率異常大幅下滑

從財報來看,公司將中期盈利暴跌,歸因于市場導致的成本端壓力。

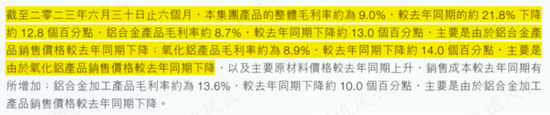

2023年上半年,公司業務毛利率普遍大幅下滑,導致整體毛利率從上年同期21.8%降至9.0%,跌幅近13個百分點。

(來源:公司2023半年報)

其中,鋁合金產品毛利率8.7%,同比跌13個百分點,公司稱“主要是由于鋁合金產品售價下降”;

氧化鋁毛利率8.9%,同比跌14個百分點,公司稱“主要是由于氧化鋁產品售價下降,以及主要原材料價格上升”。

(來源:公司2023半年報)

簡言之,公司的邏輯是,由于氧化鋁未能通過提價消化上升的成本,成本壓力最終被傳導到下游環節。

據中國鋁業和南山鋁業披露,近期,國內氧化鋁市場價格,確實呈現整體微弱下行的態勢。

(來源:南山鋁業2023年半年報)

2023年上半年,國內氧化鋁現貨均價約2900元/噸,同比跌4%。

(來源:中國鋁業2023半年報)

(來源:南山鋁業2023半年報)

不過,對比可比公司的毛利率可發現,行業大環境不佳,并不能作為公司盈利暴跌的“充分理由”。

2023年上半年,中國鋁業、南山鋁業和天山鋁業的整體毛利率分別為9.5%、19.2%和12.5%,較上年同期的平均跌幅僅3.5個百分點。

(制圖:市值風云App)

事實上,國內鋁加工行業的定價模式為“鋁價+加工費”。

風云君在過往研報中曾指出:鋁加工行業普遍采用的“成本加成法”,使之具備消化原材料價格上漲的一定能力,從而避免業務毛利率的大幅波動。

484億債務即將到期

(一)中國忠旺:前車之鑒?

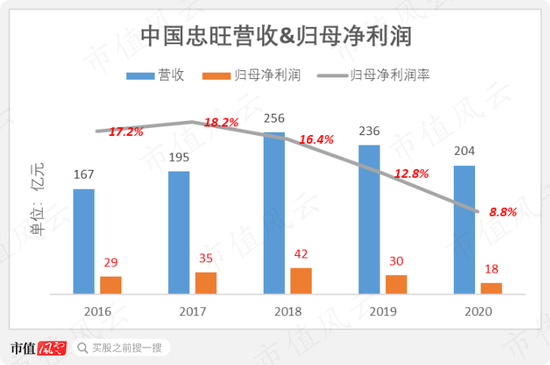

公司的現狀,難免令人聯想到了近期退市的中國忠旺。

中國忠旺,是全球第二大、亞洲最大的工業鋁擠壓產品制造商,其2009年上市時,曾創下2008年金融危機以來全球最大的IPO規模記錄。

(來源:中國忠旺官網)

2023年4月,在歷經近2年的停牌后,中國忠旺從香港聯交所退市。

中國忠旺于2021年8月停牌的原因,是其未能如期披露2021年的半年報。

據中國忠旺的最后一份財報,2020年,其營收204億元,同比跌13%,歸母凈利潤18億元,同比跌41%,歸母凈利潤率跌至8.8%的歷史新低水平。

(制圖:市值風云App)

中國忠旺盈利異常暴跌,似乎正如公司當下的局面。

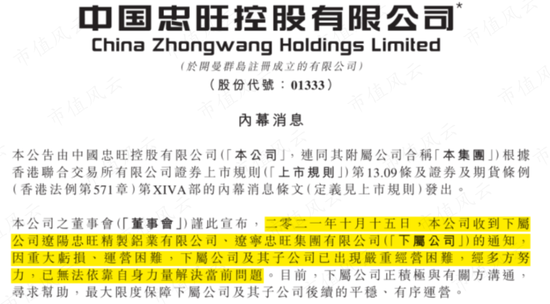

值得一提的是,僅停牌2個月后,中國忠旺便宣布“債務暴雷”。

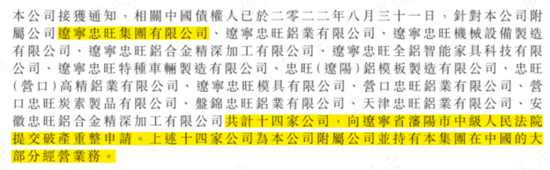

2021年10月,中國忠旺稱,其包括遼寧忠旺集團(“遼寧忠旺”)在內的子公司,出現重大虧損、運營困難,經多方努力,仍無法依靠自身力量解決當前問題。

(來源:中國忠旺2021年10月公告)

遼寧忠旺不僅是中國忠旺在內地的主要經營實體,同時也是發債主體。

截至2020年末,中國忠旺的有息負債規模約669億元,其中251億元將在1年內到期。

(來源:中國忠旺2020年報)

從后續來看,中國忠旺未能在大量債務到期前,及時補上斷裂的資金鏈。

2022年9月,中國忠旺稱,在相關債權人的要求下,遼寧忠旺等14家子公司已進入破產重整程序。

(來源:中國忠旺2022年9月公告)

(二)巨額債務集中到期

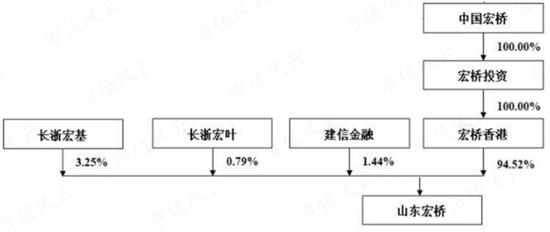

山東宏橋新型材料有限公司(“山東宏橋”)是公司在內地的重要經營實體,也是發債主體。

截至2023年一季度末,公司對山東宏橋持股94.52%。

(山東宏橋股權結構,來源:山東宏橋債券募集說明書)

山東宏橋主要從事的業務與公司基本一致,包括液態鋁合金和鋁合金錠(即“鋁合金產品”)、氧化鋁、鋁合金加工產品等。

2022年,山東宏橋營收1297億元,同期公司營收1317億元,可以說前者是公司旗下最重要的實體。

(來源:山東宏橋債券募集說明書)

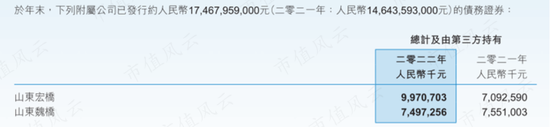

截至2022年末,公司已發行債券175億元,較上年同期的146億元增19%,均為通過山東宏橋(注:山東魏橋為山東宏橋全資子公司)發行。

(來源:山東宏橋債券募集說明書)

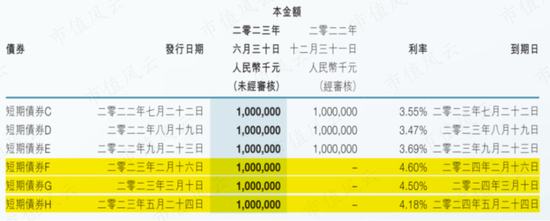

2023年以來,公司的發債規模仍在持續增長。

僅在上半年,公司便完成了3只短期債券的發行,發行規模均為10億元,期限均為1年,債券年利率在4.18%-4.60%之間。

(來源:公司2023年半年報)

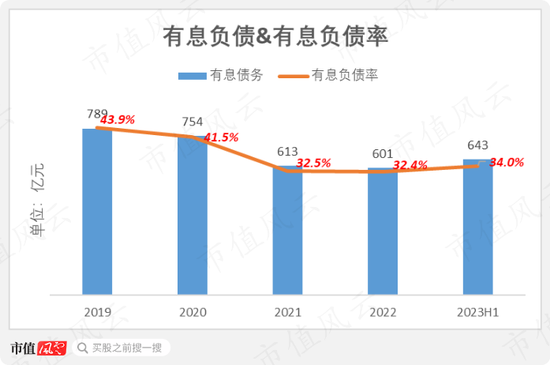

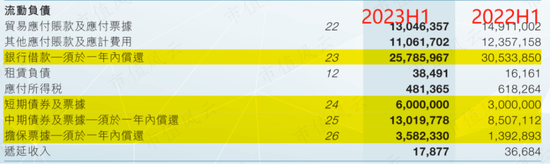

除短期債券外,公司的有息負債還包括銀行借款、中期債券、擔保票據、可換股債券等。

截至2023年上半年末,公司有息負債規模為643億元,較截至2022年末的601億元增7%,有息負債率為34%。

(制圖:市值風云App)

而上半年密集發債的緣由之一,是公司近期面臨著債務集中到期的風險。

截至2023年上半年末,公司于1年內到期的有息負債約為484億元,占同期有息負債規模的75%。

(來源:公司2023年半年報)

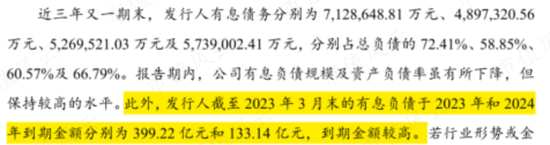

從披露來看,山東宏橋承擔了公司大部分即將到期的債務。

據山東宏橋債券募集說明書,截至2023年一季度末,山東宏橋于2023年和2024年到期的有息債務金額分別為399億元和133億元。

(來源:山東宏橋債券募集說明書)

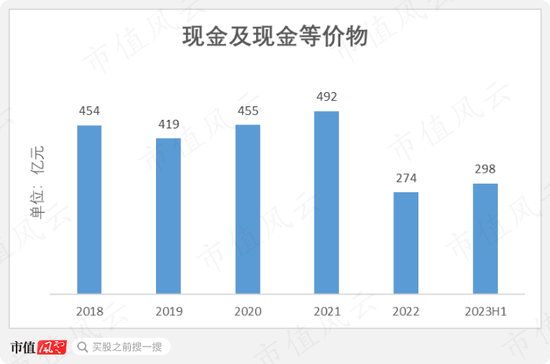

截至2023年上半年末,公司現金及現金等價物為298億元,無法覆蓋年內到期債務。

(制圖:市值風云App)

(三)短期內經營或難改善

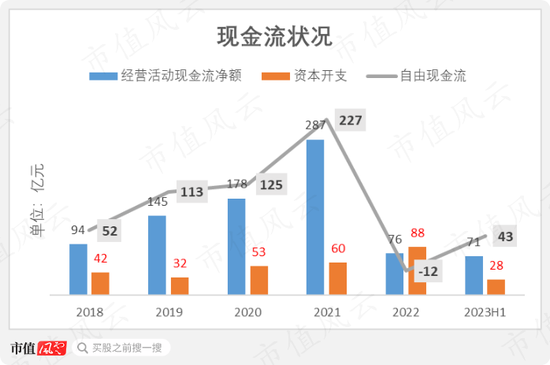

雪上加霜的是,近期,公司現金流枯竭的跡象明顯。

2018-2022年,公司每年的資本開支不斷擴大。

2022年,公司的經營活動現金流凈額大幅下降至76億元,資本開支仍未能“及時剎車”,導致自由現金流由正轉負,為-12億元。

2023年上半年,公司自由現金流為43億元,在到期的巨額債務面前,如同杯水車薪。

(制圖:市值風云App)

近年來,公司的資本開支,主要投向云南綠色鋁創新產業園、輕量化材料基地、渤海科創城產業園等項目。

其中,投入較大的云南項目,正是由山東宏橋負責。

云南項目于2019年11月開工,分兩期建設,總投資112億元,截2023年一季度末,已累計投資94億元。

據披露,云南一期項目電解鋁設計產能約108萬噸,于2022年底已建成,剩余二期約95萬噸產能,預計2023年末全部建成。

隨著資本開支的擴張進入尾聲期,接下來,公司能否借助新產能的落地,以擺脫高負債困境呢?

然而,基于國內電解鋁市場的現狀,公司的新產能或難在短期內為其帶來經營層面的改善。

供給端方面,據中國鋁業披露,預計2023年三季度末,國內電解鋁市場產能將達到4280萬噸,創歷史最高水平。

(來源:中國鋁業2023年半年報)

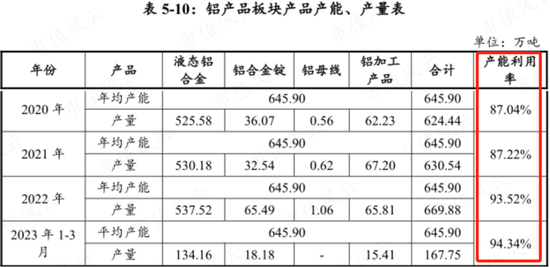

據山東宏橋披露,2023年一季度,其產能利用率為94.3%。

(來源:山東宏橋債券募集說明書)

這與國內原鋁市場在上半年92.2%的產能利用率相吻合。

(來源:中國鋁業2023年半年報)

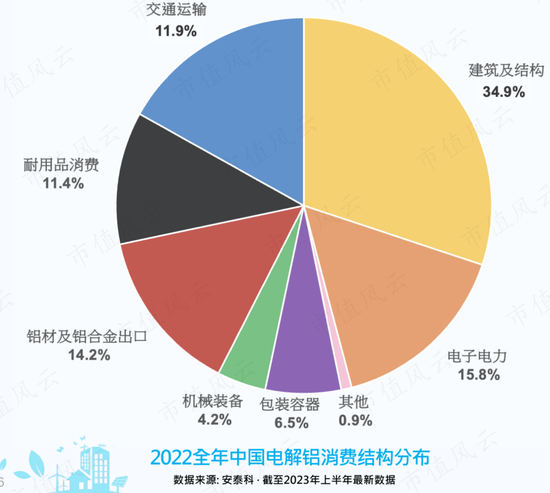

而需求端方面,房地產行業一直是電解鋁最主要的消費領域(2023年上半年占35%),其次為電子電力(占比16%)和交通運輸(占比12%)。

(來源:公司2023年中期業績演示材料)

如果房地產行業遲遲難以復蘇,那對公司顯然不是什么好消息。

在國內經濟下行壓力仍然較大的現狀下,寄希望于新能源汽車和光伏等行業帶來的消費增量去彌補傳統領域減少的鋁消費需求,仍顯得過于樂觀。

毋容置疑的是,依靠債務“借新還舊”,總非長久之計。在經營層面,公司自身造血能力大幅“枯竭”,公司也很難找到其他出路,這正是其上半年密集發債的原因。

目前,總計規模高達640億、其中484億元即將到期的巨額債務,正如同一把達摩克利斯之劍,高懸在公司頭上。

責任編輯:楊紅卜

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)