來源:華融融達期貨 作者:華融融達期貨

研報正文

宏觀方面,美國勞工部公布,上周美國首次申請失業救濟人數繼續回升,為 22.5 萬,此前一周約為 21.6 萬,整體符合市場預期,并未強化美聯儲緊縮預期,后續繼續關注美國通脹數據及就業情況。

國內方面,全國財政工作視頻會議中強調,2023 年積極的財政政策要加力提效,適度擴大財政支出規模,增強財政政策的針對性有效性,強化政府投資對全社會投資的引導帶動。

疫情方面,新冠肺炎更名為新冠病毒感染 1 月 8 日起實施“乙類乙管”,此外,48 小時核酸陰性者可來華,取消入境后核酸和集中隔離。近期局部城市出行指數開始回暖,市場情緒有所修復,疫情沖擊繼續弱化,關注高峰期后出行指數的恢復。

上周國內文華商品指數收盤報 192.11,周內漲 4.49,美元指數周五報收 103.51,周內跌 0.81,WTI 原油期貨周五報收 80.44 美元/桶,較上周漲 1.09 美元/桶。

商品方面,鄭棉、鄭紗期價延續震蕩運行,CCI 3128B 市場報價 14958 元/噸,C32S 紗線現貨價格指數 22500 元/噸,較上周持平。

替代品方面,人棉紗價格 16430 元/噸,較周初持平,滌紗價格 11200 元/噸,較周初上漲 100 元/噸。

本周坯布市場成交氛圍不及上周,目前小廠訂單不足,預計 1 月初陸續放假,大型織廠生產先前訂單為主,年前訂單尚可維持,而年后訂單依舊不足,預計 1 月中旬放假。隨著織廠走貨減少,織廠成品庫存下滑速度放緩,整體維持在 34 天左右,開機則維持在三成左右,較上周繼續下滑。

棉紗市場成交量較前期繼續減少,價格方面持穩為主,周內紡企即期利潤變化不大。由于紡企棉紗庫存偏低,市場對年后行情相對樂觀,對全面放開后的 3、4 月行情有一定期待。

替代品方面,周內人棉紗、滌紗去庫為主,去庫速度不及純棉紗,人棉紗、滌紗庫存目前仍處偏高位置。進口紗方面,近期進口紗走貨有所放緩,市場實際新增訂單需求不多,仍以織廠少量備貨為主,周內進口紗到港量變

整體來看,國內政策面繼續釋放利好消息,提振市場信心。

疫情方面,新冠肺炎更名為新冠病毒感染,1 月 8 日起實施“乙類乙管”,近期部分城市出行指數回暖,疫情沖擊繼續弱化,市場情緒有所修復。

基本面方面,臨近年關下游備貨行情進入收尾階段,周內坯布、棉紗市場交投環比走弱,下游開機恢復較慢,紗廠、織廠開機均維持在三成附近,產業鏈成品庫存去庫速度較前期有所放緩,庫存結構繼續分化,紡企棉紗庫存 7.8 天(-2.1),處于偏低水平,全棉坯布庫存 34.1 天(-2.1)依舊處于偏高位置。

價格方面,棉紗價格在前兩周上漲 500-1000 元/噸后,本周價格持穩為主,紡企 CY C32 即期利潤在 546 元/噸,較上周變化不大。

目前來看,現階段紡企棉紗庫存偏低對紗價有一定支撐,但產業鏈強預期、弱現實的格局暫未改變,下游消費仍待驗證,短期大概率維持震蕩走勢。

【紡織主要原料走勢】

本周五CCI3128B指數14958元/噸,較周初持平;鄭棉CF2305周五收盤價14025元/噸,較周初持平;PF周五收盤價7112,半光1.4D主流在7000-7500元/噸,1.2D粘短12750元/噸,較周初持平。

【紗線價格及運行情況】

近期下游備貨行情氛圍略有走淡,周內常規紗價格上漲幅度放緩,漲幅100-200元/噸。

周內下游企業備貨氛圍減弱,紡企棉紗庫存繼續減少,開機小幅下滑。具體來看,本周紡企棉紗庫存7.8天(-2.1),紡企棉花庫存 17(+0.5)天,純棉紗廠負荷 31%(-1.4)。

替代品市場交投氛圍不及純棉紗市場,人棉紗、滌紗庫存有所減少但仍處于偏高位置,企業開機均有回落。具體來看人棉紗成品庫存26.5天(-1.5),人棉紗負荷37%(-1.5);純滌紗成品庫存14.3天(-1.3),純滌紗負荷24%(-11)。

【國外紗線價格及運行情況】

受感染人數增加影響,棉紗貿易、提貨、入庫周期延長,目前訂單大多進入收尾階段,部分織廠選擇提前放假,大廠仍全力趕單,或定于下月10號左右放假。價格方面,廣東佛山市場進口賽絡紡報價暫穩,貿易商一線巴基斯坦SiroC8S包漂品質含稅價22500-22800元/噸;江浙市場近期棉紗成交疲弱,貿易商國產C40S緊密紡帶票價24000-24200元/噸附近;蘭溪市場國產氣流紡價格暫穩,貿易商OEC16S噴氣可漂品質帶票價18000元/噸;山東市場進口環紡報價暫穩,貿易商巴基斯坦C16S噴氣可漂品質含稅價21800元/噸附近。

本周進口紗外盤價格表現分化,美棉圣誕節后走勢震蕩偏弱,印度棉大幅回調后止跌小幅回升,受此影響印度棉紗回落,其他市場整體持穩為主。越南紗廠好品質 C28S 針織包漂報價 3.02 美元/千克,折合人民幣24200元/噸,2月船期,即期信用證。印度棉紗價格回落,主要跟印度棉大幅回調有關。印紗貿易商C16S 機織可漂報價2.55-2.6美元/千克,折合人民幣 21200-21600 元/噸,1 月船期,即期信用證。巴基斯坦賽絡紡本周紗價持穩,整體波動不大。巴紗貿易商二線賽絡紡 C10S 報價 470 美元/件,折合人民幣 21100 元/噸,2 月船期,90 天信用證。

國外紗線開機率:越南紗廠開機率40%;印度紗廠開機率56%;巴基斯坦紗廠開機率40%。

近期進口棉紗依舊零星到港,市場交投氛圍走弱,實際新增訂單需求不多,仍以織廠少量備貨為主。進口紗到港量變化不大,根據 TTEB 數據評估目前進口紗社會庫存在 4.8 萬噸附近。

【坯布價格及庫存情況】

本周全棉坯布市場成交氛圍較上周走弱,目前大型織廠依舊生產訂單,年前訂單尚可維持,而年后訂單依舊不足,坯布價格平穩主導。織廠原料庫存小幅增加,成品庫存繼續下降,具體來看,織廠棉紗庫存14天(+0.5);全棉坯布庫存34.1天(-2.1),國內全棉坯布負荷維持在33.4%(-2.9)附近。

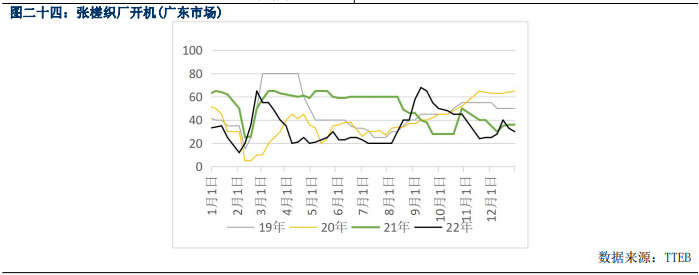

本周全國各地織廠開機情況均出現不同程度下滑,蘭溪織廠開機較上周大幅下降,張槎地區織廠開機變化較小。具體來看,河北高陽地區織廠開機率30%(-8),山東濰坊地區織廠開機率30%(-6),江蘇南通地區織廠開機率20%(-15),浙江蘭溪地區開機率10%(-43),廣東張槎地區織廠開機率30%(-3)。

根據中國輕紡城市場成交量統計,本周輕紡城坯布日均成交量367萬米,較上周減少84萬米;其中化纖布日均成交285萬米,較上周減少60萬米;全棉布周均成15萬米,較上周減少6萬米。

【國內棉紗即期利潤分析】

截至 12 月 30 日,國內 CY C32 價 格 22500 元/噸,CCI 3128B 價格 14958 元/噸,加工費用取 5500 元/噸,計算 棉紗 CY C32 理論價格 21954 元/噸。 即期利潤 546 元,較上周變化小幅增 加。

【價差結構與套利分析】

截至 12 月 30 日,國內 CY C32 價 格 22500 元/噸,印度噴氣 C32S 價格 23115 元/噸,價差-615,越南噴氣 C32S 價格 23800 元/噸,價差-1300,暫 無套利機會。

【倉單】

截至 12 月 30 日,鄭紗倉單 0 張, 有效預報 36 張;倉單及有效預報總量共 720 噸。

【技術分析】

上周棉紗 CY2305 盤面最高價 21880 元/噸,最低價 21215 元/噸,周五收 盤價 21680 元/噸,周內+300,持倉 2737,周內+756 手。從周氏超贏技 術面來看,CK 指標給出紅色看漲信 號,F2 指標紅色,ZJLL 指標處于 0 軸 附近,綜合來看指標偏多。

注:CK(彩 K)其中 K 線顏色有三 種,紅色代表上漲,綠色代表下跌, 白色代表觀望。F2 指標:在 0 軸上 ?代表多頭趨勢,在 0 軸下?代表 空頭趨勢。ZJLL1 指標:0 軸上方做多, 反之則空。

【操作建議】

近期 CY2305 合約運行區間 20500-22000 元/噸,建議紗廠繼續去庫為主,擇機補些原料庫存;坯布廠則等紗價調整盤面建立少量虛擬庫存,投資者考慮回落至支撐位做多為宜。(僅供參考)

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)