第一部分 前言概要

2月玉米價格及淀粉價格繼續(xù)走強。究其原因還是因為余糧不多,產(chǎn)區(qū)看漲心態(tài)仍然強烈,而價格上漲也導致了捂糧惜售,有效供給不足,深加工主要依賴玉米原料,供應(yīng)不足使得深加工不得不繼續(xù)提價收購,導致玉米現(xiàn)貨價格持續(xù)走強。不過就期貨表現(xiàn)來看,淀粉更多的反應(yīng)了玉米現(xiàn)貨不斷走強的現(xiàn)狀,但是玉米期價相對較弱。這是因為,淀粉企業(yè)只能依賴玉米原料,所以不斷高企的玉米成本繼續(xù)推高了淀粉加工成本,特別是東北玉米現(xiàn)貨價格更高,以長春為基準地的淀粉價格被成本推高,淀粉59價差明顯走強,也說明近月推動遠月,現(xiàn)貨帶動期貨。而玉米期價相對較弱,主要由于,玉米期貨主要反應(yīng)港口玉米的價格,而港口的流向主要是南方飼料企業(yè),南方大量低價替代品進口,加上年底豬瘟疫情以及華南仔豬腹瀉影響飼料需求,南北價差倒掛幅度加大。另外低價拍賣小麥每周固定投放,目前累計成交已經(jīng)超過3200萬噸,目前小麥也已開始倒流到東北地區(qū),擠占玉米市場。替代品目前一方面是以進口端的華南市場通過倒掛抑制北方玉米南下,另一方面,可以自由流通的小麥則是直接逆向沖擊玉米貿(mào)易流。所以玉米期價目前反應(yīng)的是玉米和低價替代品價格的綜合預(yù)期,對應(yīng)價格弱于玉米價格,所以相對來說,反應(yīng)目前強勢的玉米現(xiàn)貨的淀粉期價較玉米更強,淀粉玉米價差持續(xù)擴大。往后看,我們認為,隨著年后淀粉逐步開機,淀粉玉米價差可能有修復(fù)的機會。而在余糧逐步耗盡的時候,貿(mào)易商的出貨心態(tài),新作的種植面積將是影響后期行情的關(guān)鍵因素。

第二部分 基本面情況

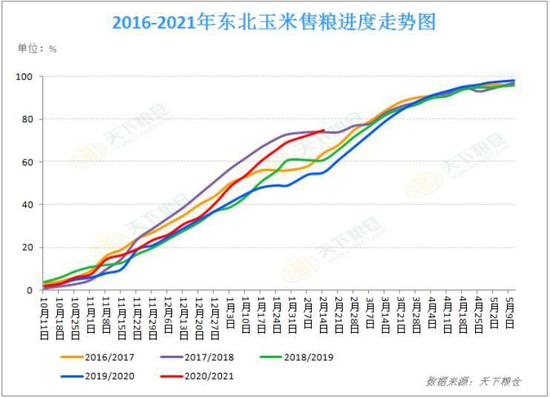

一、售糧超7成,余糧不多看漲情緒支撐現(xiàn)貨

從目前的售糧節(jié)奏來看,東北產(chǎn)區(qū)售糧進度為74.93%,同比加快13.93%,華北售糧進度71.82%,同比加快18.82%,全國售糧進度已經(jīng)達到73.38%,同比加快15.38%,售糧進度為近五年最快。另外從國家糧食局的玉米收購數(shù)據(jù)來看,今年收購量也同比增加978萬噸,這樣也可以排除由于減產(chǎn)導致的售糧比例的加快。目前售糧進度進度明顯快于往年,年前售糧約7成。售糧快而企業(yè)庫存不高,更多的玉米實際都變?yōu)榱饲缼齑妗T谀旰笫袌鲇嗉Z不多,而價格風向標的深加工又需要補庫的情況下,如果渠道心態(tài)穩(wěn)定,在期貨大幅貼水情況下,年后期現(xiàn)貨仍有沖高動力。

圖1:玉米售糧進度

數(shù)據(jù)來源:天下糧倉、wind資訊

圖2:玉米售糧進度

數(shù)據(jù)來源:天下糧倉、wind資訊

圖3:深加工企業(yè)玉米收購量

數(shù)據(jù)來源:天下糧倉、wind資訊

圖4:深加工企業(yè)玉米庫存

數(shù)據(jù)來源:天下糧倉、wind資訊

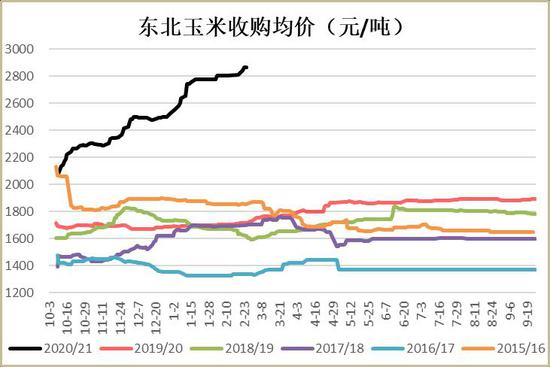

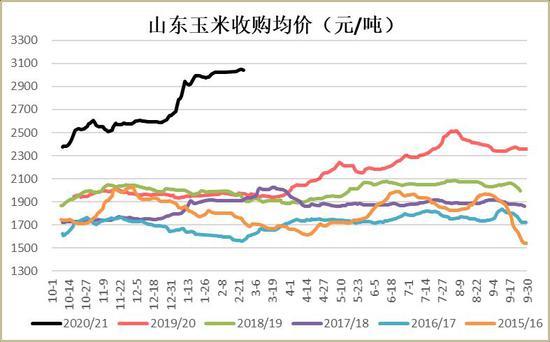

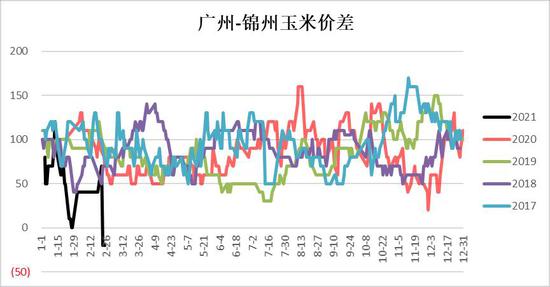

2月東北深加工玉米收購均價上漲90元/噸,山東工玉米收購均價上漲52元/噸,2月現(xiàn)貨價格仍然維持強勢,主要還是深加工企業(yè)主要還是靠玉米原料為主,加上市場余糧不多,供應(yīng)偏緊,使得現(xiàn)貨價格繼續(xù)走強。目前南北港玉米價格仍然維持倒掛,并在近期倒掛幅度有所擴大,一方面由于南方進口及替代品較多,對國產(chǎn)玉米需求量不大,另一方面是因為近期豬瘟反復(fù),影響了飼用玉米需求,導致基本是飼用玉米需求的南方地區(qū)玉米價格繼續(xù)走低,而東北產(chǎn)地余糧不多,貿(mào)易商看漲心態(tài)仍然強烈,現(xiàn)貨繼續(xù)走高,這就使得南北港倒掛幅度擴大。同樣東北和山東價差也所有縮小。目前全國現(xiàn)貨價格東北地區(qū)最強,傳統(tǒng)思維還是認為年后南方銷區(qū)需要靠東北玉米供應(yīng),不過今年隨著小麥等廉價替代品大幅增加,北南南運的貿(mào)易流將受到明顯沖擊,據(jù)目前市場消息,華北的小麥已經(jīng)倒流到東北,并且東北也有企業(yè)開始嘗試小麥大量替代玉米,甚至部分酒精廠也開始用小麥替代玉米。目前東北現(xiàn)貨強勢主要還是貿(mào)易商群體看漲心態(tài)較強,余糧不多,捂糧惜售導致有限供給不足。我們認為,伴隨著替代品的持續(xù)增加,后期東北價格再沖高空間有限,反而要預(yù)防見頂回落的風險。

圖5:東北玉米收購均價

數(shù)據(jù)來源:天下糧倉、wind資訊

圖6:山東玉米收購均價

數(shù)據(jù)來源:天下糧倉、wind資訊

圖7:廣州-錦州玉米價差

數(shù)據(jù)來源:銀河期貨、wind資訊

圖8:濰坊-綏化玉米價差

數(shù)據(jù)來源:銀河期貨、wind資訊

二、拍賣小麥持續(xù)增加,將沖擊玉米市場

2020年12月份中國玉米進口量為225萬噸,環(huán)比增加83%,同比增加207%,其中自烏克蘭進口玉米107萬噸,同比飆升91%,環(huán)比增逾三倍。自美國進口玉米106萬噸,同比激增1665%,環(huán)比增39%;2020年全年進口量為1129萬噸,同比增加136%。20/21年度玉米及代替品累計進口達889.77萬噸,同比增加638.37萬噸,其中大麥同比大增158%。今年大麥和玉米進口同比激增,主要還是國內(nèi)外價差較大,刺激國內(nèi)進口。考慮到美國可供出口量較大,進口端玉米增長空間較大,而全球大麥供需趨緊,大麥增長空間有限。

圖9:玉米及替代品進口(萬噸)

數(shù)據(jù)來源:銀河期貨、wind資訊

圖10:玉米及替代品進口(萬噸)

數(shù)據(jù)來源:銀河期貨、wind資訊

圖11:玉米月度進口數(shù)量(萬噸)

數(shù)據(jù)來源:銀河期貨、wind資訊

圖12:大麥月度進口數(shù)量(萬噸)

數(shù)據(jù)來源:銀河期貨、wind資訊

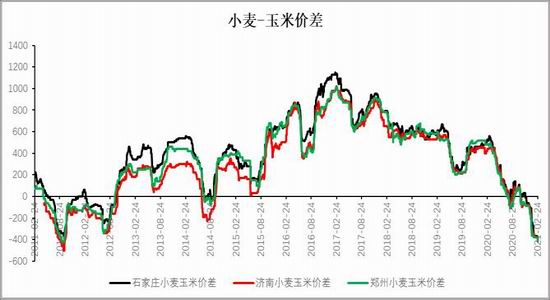

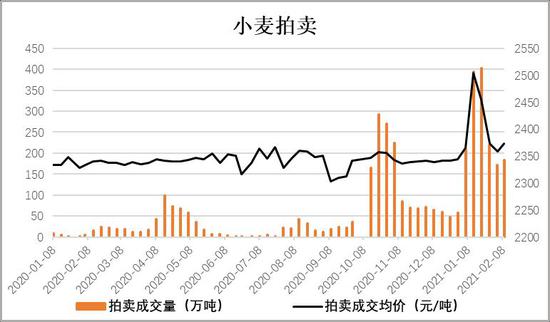

目前小麥玉米價差已經(jīng)接近2011年的極值附近,石家莊、濟南、鄭州的小麥價格已經(jīng)分別較玉米便宜410元/噸、400元/噸、420元/噸,而極值附近價差分別為350元/噸、500元/噸、420元/噸。而就價值量來說,小麥蛋白含量高于玉米,實際價值應(yīng)高于玉米,這說明目前小麥玉米價差已經(jīng)達到極不合理的區(qū)間。截止目前,拍賣小麥累計成交量已經(jīng)超3200萬噸。現(xiàn)在每周拍賣小麥投放量維持在400萬噸左右,我們做個假設(shè),如果按照目前42%的平均成交率推算,再拍賣17周也就是四個月左右,最終成交有望達到6000萬噸,那影響力可以類比臨儲玉米,特別是在拍賣小麥價格大幅低于國產(chǎn)玉米價格情況下,大量拍賣小麥供應(yīng)或?qū)⒚黠@拉低國產(chǎn)玉米價格重心,最終將是量變引起質(zhì)變。

拍賣小麥在替代玉米方面將會是量級最大的一個,而小麥流通性相較于進口替代品更強,可能在流通上直接沖擊到國產(chǎn)玉米的市場。所以我們認為拍賣小麥將是國產(chǎn)玉米替代中最具威脅的一個品種。如果我們簡單類比下臨儲玉米拍賣,按照小麥拍賣來定價,出庫小麥價格有望超過目前市面小麥價格2550元/噸,如果按倒流北港來算,對應(yīng)北港玉米價格有望超過2700元/噸,小麥庫存比下降之后,供應(yīng)趨緊,后期價格超過2700元/噸較為合理,因此這個價格有望變?yōu)楸P面的一個強支撐。2.6億噸的玉米和0.6億噸小麥掰手腕,雖然最終話語權(quán)還是玉米,但這個量級也給了小麥上臺掰手腕的資本。我們認為最終小麥和玉米價格達到均衡,將以玉米的回調(diào),小麥的上漲來實現(xiàn),最終價格也更靠近玉米。最終小麥替代由量變到質(zhì)變,替代的增加使得玉米向下修復(fù)價差。

圖13:小麥玉米價差

數(shù)據(jù)來源:銀河期貨、wind資訊

圖14:小麥拍賣成交情況

數(shù)據(jù)來源:銀河期貨、wind資訊

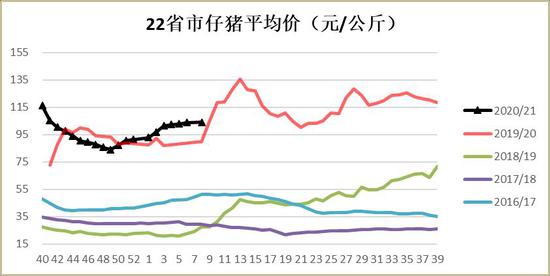

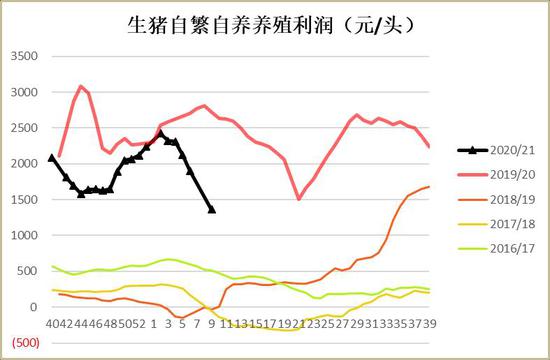

三、豬瘟疫情反復(fù),深加工開機回升

1月份飼料總產(chǎn)量為1167萬噸,環(huán)比增幅5.85%,同比增長35.99%。今年飼料產(chǎn)量同比大幅增加主要是因為去年1月為春節(jié),飼料企業(yè)停機較多。豬料總產(chǎn)量為633萬噸,環(huán)比增幅在8.08%;同比增長80.21%;禽料總產(chǎn)量為450萬噸,環(huán)比增幅5.31%;同比增幅1.88%;水產(chǎn)料總產(chǎn)量為43萬噸,環(huán)比降幅在16.52%;同比增長10.3%。目前飼料消費大趨勢還是逐步恢復(fù),但是春節(jié)期間華北地區(qū)非瘟疫情引發(fā)拋售,華南地區(qū)仔豬腹瀉導致死亡率增加,生豬恢復(fù)的節(jié)奏再次受到影響,但影響以遠不及疫情開始階段,所以后期對于下游飼料養(yǎng)殖恢復(fù)還是持相對樂觀的態(tài)度。就飼料原料使用上看,部分飼料企業(yè)已經(jīng)大幅降低了飼料中玉米代替比例,轉(zhuǎn)而用性價比更高的小麥和水稻替代,隨著玉米現(xiàn)貨價格繼續(xù)走高,預(yù)計替代會繼續(xù)增加,飼料端替代品對于玉米市場的擠占將會比較突出。

圖15:1月飼料產(chǎn)量數(shù)據(jù)

數(shù)據(jù)來源:銀河期貨、wind資訊

圖16:分類飼料月度產(chǎn)量(萬噸)

數(shù)據(jù)來源:銀河期貨、wind資訊

圖17:仔豬平均價(元/公斤)

數(shù)據(jù)來源:銀河期貨、wind資訊

圖18:生豬自繁自養(yǎng)養(yǎng)殖利潤(元/頭)

數(shù)據(jù)來源:銀河期貨、wind資訊

2月因為春節(jié),深加工企業(yè)停機檢修,導致深加工開機在節(jié)前開始有一個快速下行,2月底春節(jié)假期結(jié)束,開機將逐步回升。2月份國內(nèi)玉米淀粉現(xiàn)貨價格先抑后揚,整體呈小幅上漲趨勢,山東地區(qū)玉米淀粉市場主流報價在3740-3780元/噸,較上月漲20-50元/噸;東北地區(qū)玉米淀粉市場地銷主流價格在3550-3750元/噸,較上月跌50元/噸。2月初東北地區(qū)受疫情散發(fā),出貨困難,疊加春節(jié)假日,下游停工,物流也提前停運,企業(yè)走貨有所放慢,而部分深加工企業(yè)春節(jié)期間仍處于正常開工狀態(tài),玉米淀粉企業(yè)庫存增加,上半月淀粉價格小幅回落。多數(shù)企業(yè)經(jīng)過春節(jié)期間加工消耗,庫存普遍降至低位,節(jié)后補庫需求較強,加上余糧不多,貿(mào)易商看漲預(yù)期,支撐現(xiàn)貨走強,淀粉受成本支撐走強。

圖19:淀粉周度開機率(%)

數(shù)據(jù)來源:天下糧倉

圖20:酒精周度開機率(%)

數(shù)據(jù)來源:天下糧倉

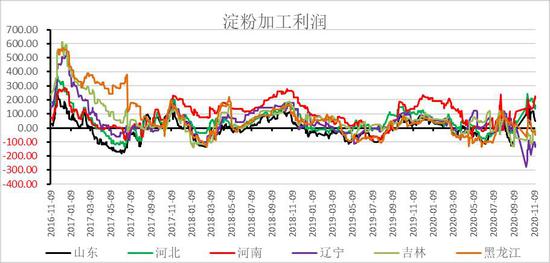

圖21:淀粉加工利潤(元/噸)

數(shù)據(jù)來源:天下糧倉

圖22:酒精加工利潤(元/噸)

數(shù)據(jù)來源:天下糧倉

圖23:山東淀粉加工利潤(萬噸)

數(shù)據(jù)來源:天下糧倉

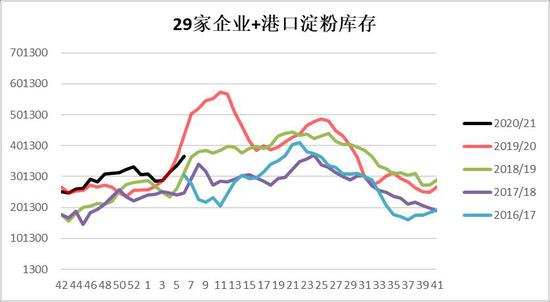

圖24:淀粉企業(yè)庫存(萬噸)

數(shù)據(jù)來源:天下糧倉

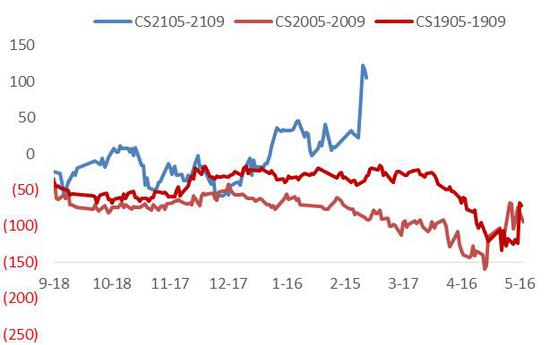

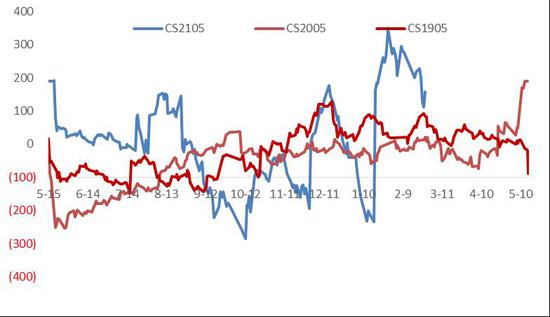

四、現(xiàn)貨繼續(xù)走強,淀粉強于玉米

2月玉米價格及淀粉價格繼續(xù)走強。究其原因還是因為余糧不多,產(chǎn)區(qū)看漲心態(tài)仍然強烈,而價格上漲也導致了捂糧惜售,有效供給不足,深加工主要依賴玉米原料,供應(yīng)不足使得深加工不得不繼續(xù)提價收購,導致玉米現(xiàn)貨價格持續(xù)走強。不過就期貨表現(xiàn)來看,淀粉更多的反應(yīng)了玉米現(xiàn)貨不斷走強的現(xiàn)狀,但是玉米期價相對較弱。這是因為,淀粉企業(yè)只能依賴玉米原料,所以不斷高企的玉米成本繼續(xù)推高了淀粉加工成本,特別是東北玉米現(xiàn)貨價格更高,以長春為基準地的淀粉價格被成本推高,淀粉59價差明顯走強,也說明近月推動遠月,現(xiàn)貨帶動期貨。而玉米期價相對較弱,主要由于,玉米期貨主要反應(yīng)港口玉米的價格,而港口的流向主要是南方飼料企業(yè),南方大量低價替代品進口,加上年底豬瘟疫情以及華南仔豬腹瀉影響飼料需求,南北價差倒掛幅度加大。另外低價拍賣小麥每周固定投放,目前累計成交已經(jīng)超過3200萬噸,目前小麥也已開始倒流到東北地區(qū),擠占玉米市場。替代品目前一方面是以進口端的華南市場通過倒掛抑制北方玉米南下,另一方面,可以自由流通的小麥則是直接逆向沖擊玉米貿(mào)易流。所以玉米期價目前反應(yīng)的是玉米和低價替代品價格的綜合預(yù)期,對應(yīng)價格弱于玉米價格,所以相對來說,反應(yīng)目前強勢的玉米現(xiàn)貨的淀粉期價較玉米更強,淀粉玉米價差持續(xù)擴大。往后看,我們認為,隨著年后淀粉逐步開機,淀粉玉米價差可能有修復(fù)的機會。而在余糧逐步耗盡的時候,貿(mào)易商的出貨心態(tài),新作的種植面積將是影響后期行情的關(guān)鍵因素。市場可能即將面臨價格的拐點。

圖25:錦州港玉米收購價

數(shù)據(jù)來源:銀河期貨、wind資訊

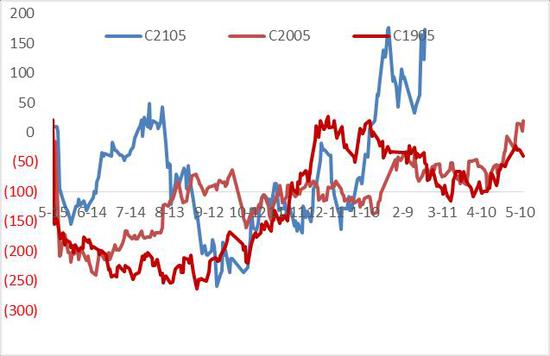

圖26:玉米5月基差

數(shù)據(jù)來源:銀河期貨、wind資訊

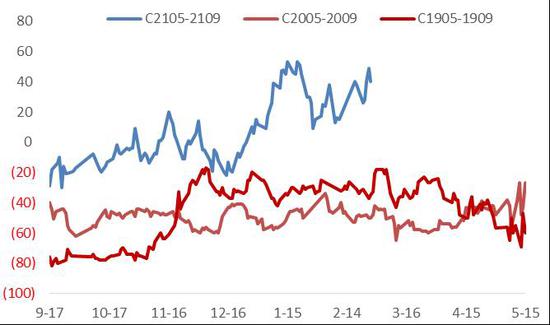

圖27:玉米59價差(元/噸)

數(shù)據(jù)來源:銀河期貨、wind資訊

圖28:玉米淀粉59價差(元/噸)

數(shù)據(jù)來源:銀河期貨、wind資訊

圖29:淀粉5月基差(元/噸)

數(shù)據(jù)來源:銀河期貨、wind資訊

圖30:淀粉玉米05合約價差(元/噸)

數(shù)據(jù)來源:銀河期貨、wind資訊

第三部分 行情展望

玉米:

替代方面國產(chǎn)玉米影響較大的還是托市收購小麥。目前拍賣小麥累計超3200萬噸,如果按照目前的平均成交率推算,再拍賣17周,最終拍賣小麥成交有望達到6000萬噸,那影響力可以類比臨儲玉米,特別是在拍賣小麥價格大幅低于國產(chǎn)玉米價格情況下,大量拍賣小麥供應(yīng)或?qū)_擊到國產(chǎn)玉米的市場,拉低國產(chǎn)玉米價格重心。另外就價格來看,拍賣小麥換算到北港玉米折盤面價,也將超過2700元/噸左右,所以期貨此價位將是一個較強支撐。當前新作售糧進度超7成,售糧進度明顯快于往年,說明年后農(nóng)戶手中余糧較少,而消耗玉米快的深加工庫存又不高,貿(mào)易商看漲心態(tài)仍然較強,目前深加工建庫心態(tài)仍強。短期只要貿(mào)易商看漲心態(tài)維持,期現(xiàn)貨仍有走高動能。中期來看,期價或圍繞拍賣小麥價格和國產(chǎn)玉米價格之間做寬幅震蕩,預(yù)計區(qū)間在2700-2950元/噸左右。淀粉企業(yè)因為只能使用玉米,淀粉期貨更多反應(yīng)了玉米現(xiàn)貨的走勢,而玉米期貨除反應(yīng)玉米外也反應(yīng)了價格更低的小麥等替代品價格,因此走勢相對較弱,淀粉玉米價差擴大。而在余糧逐步耗盡的時候,貿(mào)易商的出貨心態(tài),新作的種植面積將是影響后期行情的關(guān)鍵因素。市場可能即將面臨價格的拐點。

淀粉:

隨著假期結(jié)束,淀粉開機逐步恢復(fù),年后為淀粉需求淡季,淀粉將逐步累庫,不過隨著疫情控制住,壓力將明顯小于去年。短期淀粉深加工企業(yè)玉米供應(yīng)緊張,提價收購玉米動力仍強,成本端對淀粉形成一定支撐,且淀粉提價向下游傳導較為順暢,也使得淀粉階段性較玉米強。后期重點關(guān)注原料玉米價格走勢。

【交易策略】:

1.單邊:市場余糧不多,產(chǎn)區(qū)看漲惜售心態(tài)仍強,現(xiàn)貨仍將維持強勢。隨著淀粉開機逐步恢復(fù),淀粉玉米價差快速拉大后,短期預(yù)計有修復(fù)預(yù)期。后期重點關(guān)注貿(mào)易商售糧心態(tài)變化。

2.套利:關(guān)注淀粉玉米05價差做縮。

3.期權(quán):觀望。

銀河期貨 馬幼元

責任編輯:宋鵬

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)