第一部分 綜述

7月份國外疫情仍然持續,特別是美國、巴西和印度等國家情況很嚴重。但是只要沒有封城封國,對消費的影響就沒有3-5月份的時候影響大。從出口數據來看,6月份我國紡織品服裝出口量就大幅度改善,服裝出口降幅大幅度縮小。而國內的消費基本上趨于疫情前的情況。從消費端來看,國內的情況雖然不如去年,但是已經出現了大幅度的改善。供應端,雖然國內商業庫存仍較高,且有國儲棉供應補充,但是進口棉量卻大減,因此預計本年度末,國內商業庫存量同比將下降。價格方面,內外棉花價格都在觸底后大幅反彈,但是近期由于兩國關系緊張,棉花價格開始出現了較大幅度的下調。

盤面上,7月份國內鄭棉9月合約價格最高沖至12425,之后大幅度下調。美棉價格主力價格最高沖至64.9美分/磅,最近兩周美棉價格大幅下跌,最低跌至59.51美分/磅。

國內棉花已經連續幾年降庫存,目前的庫存已經下降到了一個相對合理且比較低的位置。從未來一段時間的供需角度來看,棉花保持了近幾年供應充足的常態,本年度在新花上市前供應充足,但是商業庫存預計未來幾個月會同比大幅下降。需求方面,國內消費5月份數據大幅好轉,出口方面數據仍差預計要等到下半年甚至第四季度數據才會逐漸出現好轉。整體的消費雖然仍是不如往年同期,但是在逐步恢復,國內的供需基本面在逐步改善。目前市場仍然存在著較大的不確定性是蝗災和疫情的二次爆發。

第二部分 綜合分析

一、國際市場

全球:USDA7月份最新全球棉花供需,本次報告消費變化不大,全球棉花量下調,2020/21年度全球棉花消費量下調54.2萬噸至2531萬噸,美國下調43.6萬噸至381萬噸。全球棉花期末庫存量下調,2020/21年度全球棉花期末庫存上調41.3萬噸至2237.6萬噸。2020年全球棉花庫存消費比89.92%。

表1:美國農業部(USDA)2020年7月份全球棉花產銷預測(萬噸)

數據來源:銀河期貨、USDA

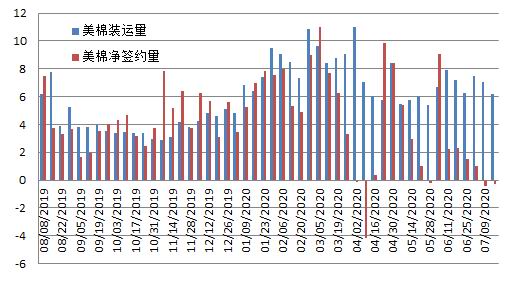

美國:美國本年度陸地棉已經完成簽約任務,而出口任務預計也基本能夠完成,未來兩國沖突對本年度棉花價格的影響不大了,反而對下一年度美棉的簽約銷售情況影響很大。而下一年度棉花的產量比之前預期大減,對美棉的價格形成一定的支撐,此外棉花主產區德克薩斯州干旱也導致該州棉苗的優良率很低,后期需持續關注這一指標。新年度美棉銷售情況更多將受未來兩國關系影響,存在非常大的不確定性。

根據USDA最新報告,截至7月16日一周美國累計完成2019/20年度陸地棉棉簽約量385.7萬噸,簽約進度為119%(5年均值為109%),累計完成裝運量305.35萬噸,裝運進度為94%(5年均值為96%)。截至當周累計簽約20/21年度陸地棉80.21萬噸。

美國農業部7月20日發布的美國棉花生產報告顯示,新棉生長同比落后。截至2020年7月19日,美國棉花現蕾率為73%,與去年同期持平,比過去五年平均值減少2個百分點。美國棉花結鈴進度為27%,比去年同期減少2個百分點,比過去五年平均值減少5個百分點。美國棉花生長狀況達到良好以上的占47%,較前周增加3個百分點,較去年同期減少13個百分點。其中得州優良率為28%,較前周增加5個百分點,差苗率為34%,較前周減少7個百分點。

表2:新年度美棉簽約出口情況

數據來源:銀河期貨、USDA

圖1:美陸地棉簽約和裝運量情況

數據來源:銀河期貨、USDA、WIND

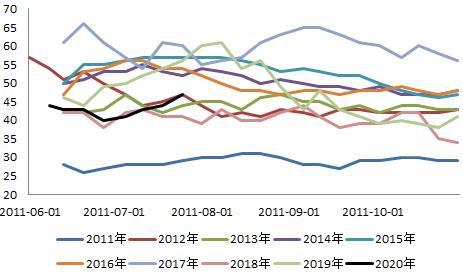

圖2:近年美棉生長優良率情況

數據來源:銀河期貨、USDA、WIND

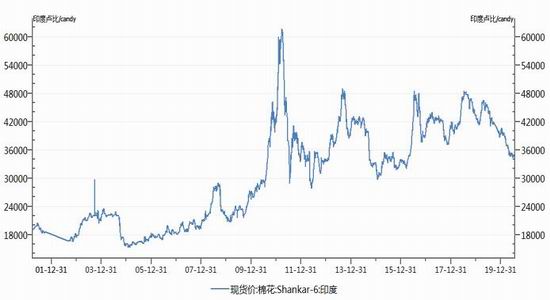

印度:國際疫情仍然嚴重,全球紡織品服裝市場需求轉差,印度訂單也減少。7月份印度國內疫情也爆發,目前開工率仍相對偏低,棉花消耗也較少。預計本年度末印度棉花的期末庫存較高,印度國內近期棉花價格仍然偏弱勢。預計本年度印度棉花消費很難出現大幅好轉,未來印度國內的棉花價格也難出現大幅度的上漲趨勢。

新年度印度政府再次提高棉花的最低收購價格(MSP),新的最低收購價格分別定為5515盧比/公擔和5825盧比/公擔(本年度分別為5255盧比/公擔和5550盧比/公擔),同比提高了5%。有了價格保證且本年度印度季風提前導致印度棉花播種進度大幅度提高,預計最終印度棉花的播種面積將大漲。

圖3:印度棉花現貨S-6價格走勢

數據來源:銀河期貨、wind

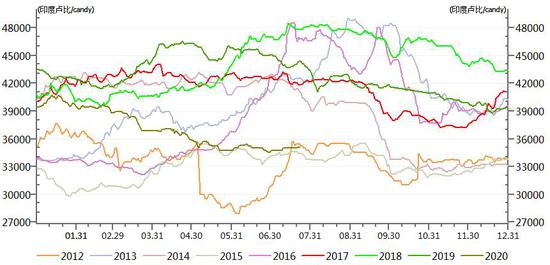

圖4:印度棉花現貨S-6價格季節性走勢

數據來源:銀河期貨、wind

據印度由于季風提前到來兩周左右,棉花的播種進度加快,截至7月21日全印度已經播種面積為1130.05萬公頃,完成了預期播種面積的93.4%。其中主產區馬邦播種了398.32萬公頃,完成進度為96%,古吉拉特邦播種面積為203萬公頃,完成進度為78%,特倫甘納邦播種面積為204萬公頃,完成進度為120%。去年同期印度棉的播種面積僅為959.4萬公頃,今年播種面積比去年同期增加了17.8%。

表3:印度棉播種進度(萬公頃)2020.7.21

二、國內市場:供應不如去年,需求逐步恢復

概述:7月份國內棉花市場供應仍充足,大量的商業庫存+國儲棉供應,最近幾個月預計進口棉花供應量相對有限,主要是由于本年度沒有增發滑準稅配額紡織企業手中配額大量減少。進口棉配額少且儲備棉供應量也不如去年,本年度棉花供應要比去年偏緊,因此從供應方面來看,雖然新棉上市前棉花的供應雖然仍充足,但是預計年度期末庫存將減少。需求方面,由于疫情影響,全球經濟增速下行壓力大,國內消費市場基本上恢復到正常區間,6月份出口市場也出現大幅好轉,三季度預計出口預計也將基本恢復至正常。

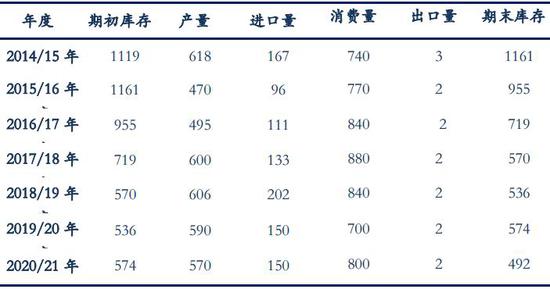

表4:中國棉花供需預測(2020年7月)單位:萬噸

數據來源:銀河期貨、wind資訊

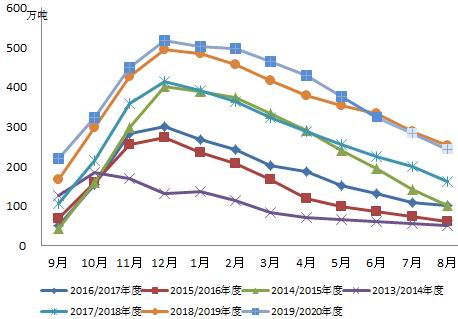

1、商業庫存同比減少,年度末預計同比下降

商業庫存:目前商業庫存仍然雖然高,但是最近下降速度較快。據中國棉花信息網最新的數據,6月底我國商業庫存量323.89萬噸,環比減少53.49萬噸,同比減少10.03萬噸。由于7月份開始有儲備棉輪出,每個月供應16萬噸左右,考慮還有少部分進口棉供應,推算7/8每個月商業庫存消耗40萬噸左右,則到7月底商業庫存為284萬噸,8月份商業庫存為244萬噸。本年度末商業庫存量可能會比上一年度末量少。7-9月份由于有儲備棉供應,每個月供應量有16萬噸左右的量,因此預計7-9月份商業庫存下降量將大幅減少。

新疆棉出疆速度加快,據中國棉花協會棉花物流分會統計,6月新疆棉花專業倉儲庫出疆發運量為31.04萬噸,環比減少28.19萬噸,但高于去年同期12.77萬噸。2019年度(2019年9月-2020年6月)出疆棉公路與鐵路共發運373.78萬噸,同比增加109.59萬噸。

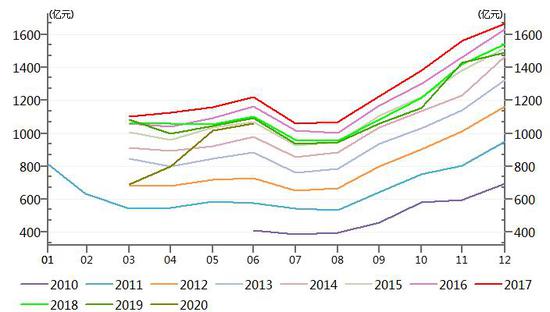

圖5:全國棉花商業庫存走勢

數據來源:銀河期貨、中國棉花信息網

圖6:新疆棉出疆量統計

數據來源:銀河期貨、中國棉花信息網

2、市場配額較少,棉花進口量大減

棉花進口方面,據海關統計數據,2020年6月我國棉花進口量9萬噸,較上月環比增加29%,較去年同期減少44%。2020年我國累計進口棉花89萬噸,同比減少25%。2019/20年度以來(2019.9-2020.6)累計進口棉花130萬噸,同比減少27%。今年國家沒有增發滑準稅配額且內外棉價差很小,進口棉沒有太大競爭優勢,因此最近幾個月棉花的進口量大減,這里面許多估計還是國家進口的美棉,而這些棉花預計大概率會進入國儲庫中,因此預計能夠流通到市場的進口棉量應該比去年大幅度減少。

圖7:中國進口棉花情況

數據來源:銀河期貨、中國棉花信息網

圖8:1%征稅下內外市場棉花價差

數據來源:銀河期貨、中國棉花信息網

3、新疆棉花產量穩定,長江流域降水過多

2020年6月中國棉花協會棉農分會對內地12個省市和新疆自治區2451個定點農戶進行了植棉情況調查。調查結果顯示:全國植棉面積為4615.63萬畝,同比減少4.15%,預計單產同比略增,總產量約為576.5萬噸,同比減少2.4%。截止6月底,全國棉花現蕾率97.53%,高于去年同期3個百分點,病蟲害發生程度較輕。其中,病害較輕的占78.80%,同比高15.78個百分點;蟲害較輕的占67.33%,同比高1.77個百分點;長勢較好占47.80%,同比高37.17個百分點。

新疆棉花長勢整體好于去年,病蟲害發生較輕,預計單產與去年基本持平,產量約為502萬噸,同比減少0.39%,占全國比重87%。分區域看,6月北疆棉田出現旱情,但中下旬連續降雨天氣使旱情得到了緩解;南疆棉區晴朗天氣較多,日照充足,適宜棉花生長。截止6月30日,全疆現蕾率100%,同比高5個百分點;病害較輕發生的占78.82%,同比高23.32個百分點;蟲害較輕發生的占67.91%,同比低0.39個百分點;棉花長勢好于去年的占51.32%,同比高47.52個百分點。7-8月是棉花生長關鍵期,棉農應做好中耕、施肥、病蟲害防治和田間管理工作,提高棉花的花蕾數量,如后期不出現極端天氣,棉花產量將保持穩定。

黃河流域棉區大部光熱條件較好,北部棉區上中旬降水偏少,不利于棉花苗期生長及現蕾開花,下旬降水緩解前期旱情;南部棉區出現強對流天氣,部分棉花受災。截止6月30日,黃河流域大田現蕾率89.74%,同比低7.49個百分點;病蟲害主要有枯黃萎病、盲蝽蟓和蚜蟲,均為較輕發生,其中病害雖為較輕發生,但發生程度重于去年同期。據統計,病害較輕發生的占88.51%,同比低7.7個百分點;蟲害較輕發生的占64.62%,同比高15.66個百分點,發生程度明顯輕于去年。棉花的總體長勢好于去年,去年同期棉花長勢較差的占41.32%,今年只有4.70%。預測黃河流域棉花單產同比增長3.34%,產量約為40.52萬噸,同比減少13.23%。

長江流域棉區強降水過程頻繁,部分棉田出現漬澇災害,不利棉花發育,但大部棉區長勢尚可。受陰雨天氣影響,棉區光照較少,枯黃萎病有所加重,局部地區受持續強降雨影響,棉田遭受濕漬和洪澇災害。整體看該流域棉花生長緩慢,現蕾時間有所推遲。截止6月30日,長江流域大田現蕾率為84.97%,同比低2.46個百分點;病蟲害發生程度,較去年有所加重,病害較輕發生的占65.91%,同比低11.4個百分點,主要是枯黃萎病重于去年;蟲害較輕發生的占65.11%,同比低3.6個百分點,主要有盲蝽蟓、蚜蟲和紅蜘蛛等。棉花長勢與去年相近,棉花長勢持平與好于去年的占73.53%,同比高0.82個百分點。預測棉花單產與去年基本持平,產量約為30.49萬噸,同比減少15.42%。

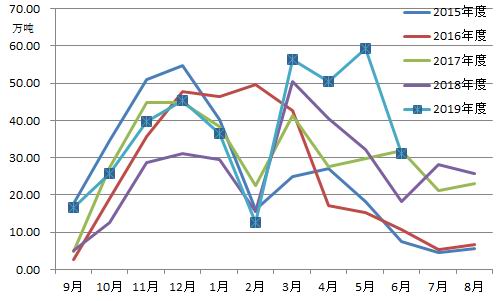

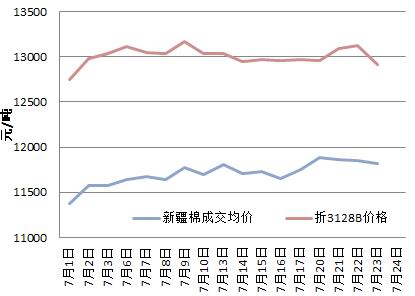

4、儲備棉競拍積極,成交均價逐步上漲

從7月份儲備棉輪出以來,儲備棉成交率維持100%,儲備棉成交均價逐步上漲,市場對儲備棉的需求較好。

從7月1日到7月23日,儲備棉累計上市13.8萬噸,成交率100%,成交均價趨勢上漲。7月23日平均成交均價11561元/噸,折3128價格12770元/噸。其中新疆棉成交均價11823元/噸,新疆棉折3128價格12920元/噸,地產棉成交均價11329元/噸,地產棉折3128價格12637元/噸。鄭棉9月合約-新疆棉成交均價價差下跌后漲,最低跌至93元/噸,目前反彈至247元/噸。

儲備棉輪出能夠很好地反映出目前市場對棉花需求情況,此外儲備棉每個月大約16萬噸左右的供應量也解決是市場對低等棉花的需求。

圖9:國儲棉中新疆棉成交均價走勢

數據來源:銀河期貨、中國棉花信息網

圖10:19/20年度主力收盤價-新疆棉成交均價

數據來源:銀河期貨、中國棉花信息網

5、棉花工業庫存下降,紗布庫存繼續走高

目前市場棉花供應充足,但是下游需求淡季,紡織企業都盡量降低棉花庫存,需求不佳導致紡織廠紗、布庫存環比均增加。根據中國棉花信息網數據,截至6月底,被抽樣調查企業棉花工業庫存量為65.83萬噸,環比減少了2.12萬噸,同比減少2.97萬噸,減幅4.3%;紗庫存為29.64天銷售量,環比增加了0.89天;坯布的庫存為35.76天銷售量,環比增加0.75天。

圖11:棉花工業庫存走勢(萬噸)

數據來源:銀河期貨、中國棉花信息網

圖12:下游紗布庫存周期走勢(天)

數據來源:銀河期貨、中國棉花信息網

6、內需恢復正常,出口情況好轉

出口:6月份,隨著歐美國家的復工復產,我國紡織品服裝的出口情況雖然仍然不及往年同期,但是比前兩三個月好轉明顯。6月份我國出口歐洲情況大幅好轉,出口美國情況仍不理想。據海關統計,2020年6月,我國紡織品服裝出口額為290.32億美元,環比減少2%,同比增長18%。其中,紡織品出口額為161.57億美元,同比增長57%;服裝出口額為128.75億美元,同比下降10%(5月份同比下降27%)。2020年1-6月,我國紡織品服裝累計出口額為1269.97億美元,同比增加2.2%,其中紡織品累計出口額為759.1億美元,同比增長29.5%;服裝累計出口額為510.881億美元,同比下降22.1%。8月份預計出口情況將繼續好轉,但是預計仍然是不及往年同期,畢竟美國、巴西等國家的疫情仍然嚴重,經濟情況也堪憂,需求肯定會變差。

內銷:6月份國內需要情況基本上恢復到疫情前的狀況,雖然實體店情況不佳,但是網上銷售情況不錯。國家統計局數據:6月份我國社會消費品零售總額33526億元,同比下降1.8%。其中限額以上服裝鞋帽、針織品類零售額為1059億元,同比下降0.1%。1-6月份,服裝鞋帽、針織品類累計零售額為5120億元,同比減少19.6%。

按零售業態分,1—6月份限額以上零售業單位中的超市零售額同比增長3.8%,百貨店、專業店和專賣店分別下降23.6%、14.1%和14.4%。1—6月份,全國網上零售額51501億元,同比增長7.3%。其中,實物商品網上零售額增長14.3%,占社會消費品零售總額的比重為25.2%;在實物商品網上零售額中,穿類商品下降2.9%。

圖13:我國紡織品出口額統計

數據來源:銀河期貨、海關總署

圖14:我國服裝出口額統計

數據來源:銀河期貨、海關總署

圖15:國內限額以上服裝鞋帽、針紡織品類零售額走勢

數據來源:銀河期貨、國家統計局

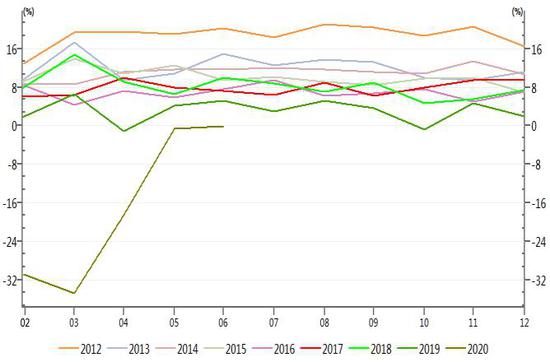

圖16:國內限額以上服裝鞋帽、針紡織品類零售額同比走勢

數據來源:銀河期貨、國家統計局

7、下游進入傳統淡季,替代纖維價格下跌

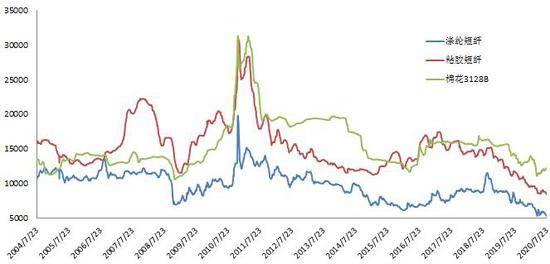

目前棉花、滌綸短纖、粘膠短纖價格都位于歷史的一個相對低位,但是由于下游需求仍不好,行業進入傳統淡季,滌綸短纖和粘膠短纖價格都出現了價格下滑的走勢。7月份,粘膠短纖價格從8800元/噸跌到8350元/噸,跌幅5.1%,滌綸短纖價格從5600元/噸附近跌至5250元/噸,跌幅6.3%。

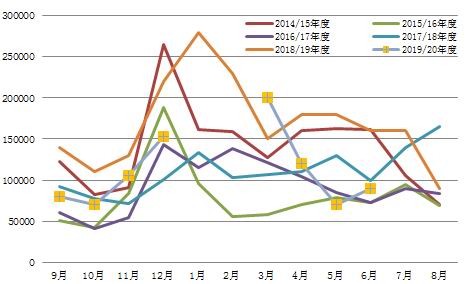

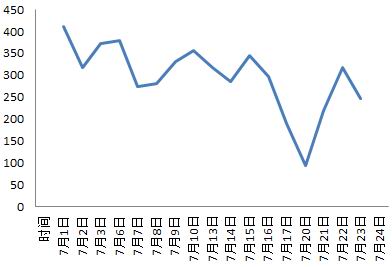

8、倉單

倉單方面,截止7月24日鄭棉已經生成的倉單有18847張,有效預報量為1576張,按照每張倉單40噸計算,總倉單量合計折合棉花81.69萬噸,較上個月同期減少了13.5萬噸。本月倉單量減幅仍大,但是由于增加儲備棉供應,倉單棉減少的量較上月變少。

圖17:棉紡織原料價格走勢

數據來源:銀河期貨、wind

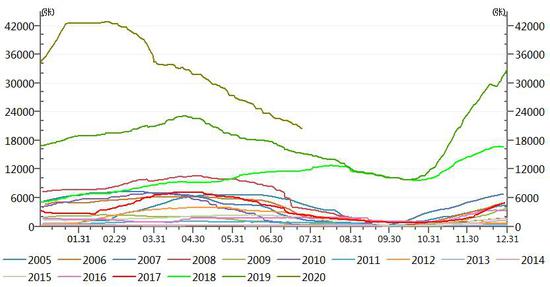

圖18:倉單數據(倉單+有效預報)季節性變化情況

數據來源:銀河期貨、wind

三、月差

7月份9-1和1-5走勢基本上穩定,由于有倉單壓制,因此棉花的跨月套利基本上沒有什么空間,波動率很低。而近期隨著9月交割合約的臨近,有一部分9月合約的空單需要移倉至1月合約,因此預計9-1價差將略有走強。而1-5價差目前仍看不到什么機會。

圖19:CF9-1套利走勢

數據來源:銀河期貨、Wind

圖20:CF1-5套利走勢

數據來源:銀河期貨、Wind

第三部分 邏輯及交易策略

本年度在新花上市前供應充足,有大量商業庫存,并有儲備棉做補充,但是本年度末預計商業庫存要比上一年度下降。需求方面,國內消費6月份數據恢復到正常區間,出口方面數據6月份服裝數據和降幅比5月份大幅好轉。整體的消費雖然仍是不如往年同期,但是在逐步恢復中,國內的供需基本面在逐步改善。儲備棉成交情況較好,成交率100%,成交均價上漲,對鄭棉價格形成有力支撐。鄭棉長周期偏強趨勢。此外市場仍然存在著較大的不確定性是蝗災和疫情的二次爆發。國內消費開始慢慢恢復,國內棉紗市場銷售市場較差,然而傳統的淡季的到來使得訂單進一步減少,廠商出貨速度減緩,近期紡織企業,多處于虧損邊緣或者不盈利狀態。短期內消費難以回歸到疫情之前的狀態。

近期兩國貿易沖突對市場情緒影響很大,假如兩國關系進一步緊張的話也不排除撕毀兩國貿易協議的可能性,因此對棉花價格影響還是很大的。而兩國關系緊張無論是對國內棉花還是對國際棉花價格都是偏空的影響,短期關注兩國情況。

棉花供需面逐漸在改善,儲備棉成交持續向好,預計鄭棉價格重心將逐漸上移,短期內可能區間內震蕩,但是長周期價格重心仍將維持上移趨勢,建議逢低布局多單。棉紗走勢跟隨棉花走勢。近期美棉價格調整,預計鄭棉短期內震蕩下調。套利:觀望。期權:觀望。(以上觀點僅供參考,不作為入市依據)

銀河期貨 劉倩楠

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

責任編輯:宋鵬

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)