2020年度策略報(bào)告(燃料油)

觀點(diǎn):

高硫燃油悲觀預(yù)期釋放。IMO臨近高硫燃油需求斷崖式下滑,高硫燃油價(jià)格、貼水和月差加速下跌,悲觀預(yù)期釋放,高硫燃油供應(yīng)過剩雖短期難改,但高硫燃油需求被低估概率大,全球低硫燃油供應(yīng)缺口較大,期待上期所全球化低硫合約上市。

邏輯:

1、IMO臨近高硫燃油需求斷崖式下滑,高硫燃油價(jià)格、貼水和月差加速下跌,悲觀預(yù)期釋放。IMO臨近,下半年供需錯(cuò)配(供應(yīng)降幅大于需求降幅)局面結(jié)束,高硫燃油貼水、月差從高位崩塌式下跌,帶動(dòng)Fu加速下跌,內(nèi)外盤快速回歸,新加坡高硫380裂解價(jià)差歷史低位,高硫燃油悲觀預(yù)期得到釋放。

2、IMO導(dǎo)致的高硫燃油供應(yīng)過剩短期難改,但高硫燃油需求被低估概率大。IMO使得高硫燃油需求斷崖式下跌,機(jī)構(gòu)預(yù)測(cè)未來高硫需求集中在發(fā)電、安裝脫硫塔等方面,但隨著高硫燃油價(jià)格下跌到位,高硫加工需求經(jīng)濟(jì)性凸顯,中國(guó)、美國(guó)存量和增量加工需求被低估概率大;鑒于運(yùn)力收縮、切換低硫燃油提升運(yùn)費(fèi)預(yù)期較足,2020年后高硫運(yùn)輸船只也大概率減少,未來高硫燃油或集中在發(fā)電、深加工,需求中心有望轉(zhuǎn)移,出口退稅落實(shí)前,若高硫燃油無法實(shí)現(xiàn)國(guó)內(nèi)生產(chǎn)轉(zhuǎn)保稅,未來內(nèi)外盤價(jià)差走擴(kuò)概率較大。

3、全球低硫燃油供需缺口較大。全球生產(chǎn)低硫燃油主要有高低硫組分調(diào)和(主體餾分型和少量殘?jiān)突旌希┖椭苯由a(chǎn)(用低硫原油直餾渣油和渣油加氫脫硫后生產(chǎn)兩種)。全球加氫產(chǎn)能不足,合規(guī)低硫燃油少僅能彌補(bǔ)高硫部分需求,低硫燃油缺口仍較大,期待上期所全球化低硫合約。

策略:

跨品種策略:多頭配置,多燃油2005-瀝青2006價(jià)差

風(fēng)險(xiǎn)因素:高硫燃油需求不及預(yù)期,原油大幅下跌

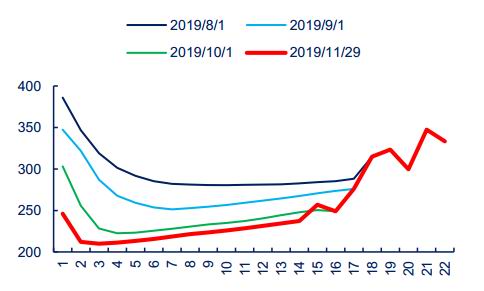

一、近期高硫燃油價(jià)格、貼水和月差加速下跌IMO悲觀預(yù)期釋放

2020年1月1日,全球船用380燃料油含硫量要強(qiáng)制由3.5%轉(zhuǎn)換為0.5%,意味著2020年以后高硫燃料油需求斷崖式下滑,IMO臨近,供需錯(cuò)配(供應(yīng)降幅大于需求降幅)隨著高硫燃油貼水、月差從高位崩塌式而結(jié)束,帶動(dòng)Fu加速下跌,內(nèi)外盤價(jià)差快速回歸,新加坡高硫380裂解價(jià)差歷史低位,高硫燃油悲觀預(yù)期得到釋放。

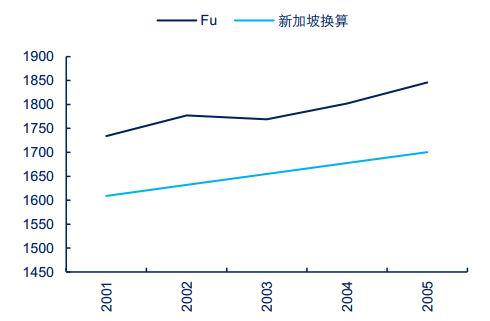

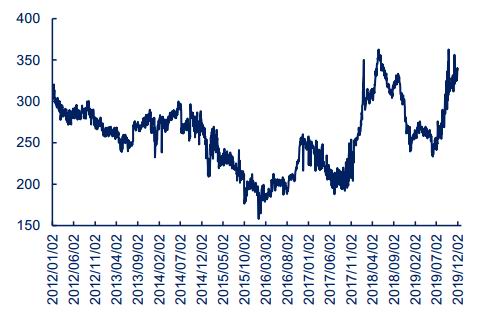

圖1:380價(jià)格 單位:美元/噸,元/噸

數(shù)據(jù)來源:Wind 中信期貨研究部

圖2:新加坡380貼水、月差與BDI 單位:美元/噸

數(shù)據(jù)來源:Wind 中信期貨研究部

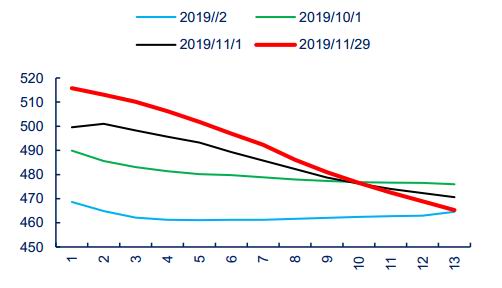

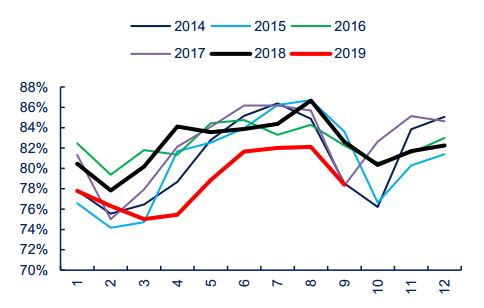

遠(yuǎn)期曲線來看,IMO臨近,新加坡高硫380遠(yuǎn)期結(jié)構(gòu)向遠(yuǎn)月升水轉(zhuǎn)變,而新加坡低硫燃油遠(yuǎn)期結(jié)構(gòu)向遠(yuǎn)月貼水轉(zhuǎn)變,疊加9月開始,新加坡低硫組分燃油銷量快速增長(zhǎng),顯示新加坡地區(qū)高低硫轉(zhuǎn)換加速進(jìn)行。舟山和新加坡兩地的高低硫價(jià)差不斷拉大,也顯示低硫需求正大幅增長(zhǎng)。

圖3:新加坡高硫380遠(yuǎn)期(1911)單位:美元/噸

數(shù)據(jù)來源:彭博 中信期貨研究部

圖4:新加坡低硫燃油遠(yuǎn)期(1912)單位:美元/噸

數(shù)據(jù)來源:彭博 中信期貨研究部

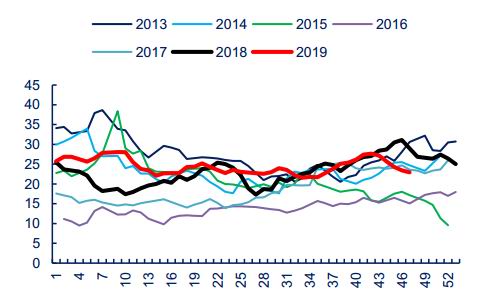

圖5:燃料油需求 單位:百萬桶/天

數(shù)據(jù)來源:IEA 中信期貨研究部

圖6:新加坡燃油銷量 單位:千噸

數(shù)據(jù)來源:彭博 中信期貨研究部

圖7:舟山高低硫價(jià)差(現(xiàn)貨)單位:美元/噸

數(shù)據(jù)來源:阿格斯 中信期貨研究部

圖8:新加坡高低硫價(jià)差(現(xiàn)貨)單位:美元/噸

數(shù)據(jù)來源:阿格斯 中信期貨研究部

新加坡高硫380貼水下跌,疊加運(yùn)費(fèi)大幅回調(diào),前期內(nèi)外盤價(jià)差高位的支撐不再,新加坡380與Fu內(nèi)外盤價(jià)差大幅回歸,F(xiàn)u加速下跌。

圖9:運(yùn)費(fèi) 單位:美元/噸

數(shù)據(jù)來源:路透 中信期貨研究部

圖10:Fu內(nèi)外盤套利空間 單位:元/噸

數(shù)據(jù)來源:Wind 中信期貨研究部

圖11:Fu遠(yuǎn)期曲線 單位:元/噸

數(shù)據(jù)來源:Wind 中信期貨研究部

圖12:內(nèi)外盤高硫380遠(yuǎn)期曲線 單位:元/噸

數(shù)據(jù)來源:Wind 中信期貨研究部

二、IMO導(dǎo)致的高硫燃油供應(yīng)過剩短期難改,但高硫燃油需求被低估概率大

從全球運(yùn)力來看,原油船與干散貨船占比最大,運(yùn)行數(shù)量最多。2016年以來航運(yùn)市場(chǎng)不景氣,新訂單逐年下降,在造船相對(duì)穩(wěn)定,總訂單下降幅度較大,且船舶拆解數(shù)量2019年達(dá)到新高,或意味著未來運(yùn)力補(bǔ)充或不及預(yù)期,疊加全球經(jīng)濟(jì)低迷,航運(yùn)貿(mào)易減少,燃油需求不樂觀,但是當(dāng)下合規(guī)低硫燃油粘度較低,高硫燃油切換至低硫或意味著單位油耗會(huì)增加,因此IEA預(yù)測(cè)總體燃油需求仍將持續(xù)增長(zhǎng)。此外2019年9月25日,大連中遠(yuǎn)海運(yùn)油品運(yùn)輸有限公司被美國(guó)財(cái)政部海外資產(chǎn)控制辦公室以涉及伊朗原油運(yùn)輸業(yè)務(wù)的理由列入被特別指認(rèn)國(guó)民和被禁阻者名單,禁止美國(guó)實(shí)體及個(gè)人與其有業(yè)務(wù)往來,大連油運(yùn)共控制26艘VLCC及19艘中小油輪,其中VLCC運(yùn)力約占全球運(yùn)力的3.3%,占公司運(yùn)力的50%,受到美國(guó)制裁后,大連油運(yùn)或?qū)o法正常運(yùn)營(yíng)。10月24日,美國(guó)財(cái)政部為大連油運(yùn)發(fā)放了兩個(gè)月的豁免許可,有效期到12月20日,大連油運(yùn)得以完成現(xiàn)有的運(yùn)輸業(yè)務(wù),未來制裁會(huì)加劇全球運(yùn)力收縮,疊加IMO帶來船燃成本的拉升,運(yùn)費(fèi)上漲預(yù)期較足。

2.1 航運(yùn)運(yùn)力收縮趨勢(shì)明顯,燃油需求持續(xù)下滑

圖13:全球運(yùn)力分布 單位:載重噸

數(shù)據(jù)來源:彭博 中信期貨研究部

圖14:全球船舶運(yùn)行數(shù)量 單位:艘

數(shù)據(jù)來源:彭博 中信期貨研究部

圖15:全球船舶訂單 單位:艘

數(shù)據(jù)來源:彭博 中信期貨研究部

圖16:全球在造船舶 單位:艘

數(shù)據(jù)來源:彭博 中信期貨研究部

圖17:船舶拆解數(shù)量 單位:艘

數(shù)據(jù)來源:彭博 中信期貨研究部

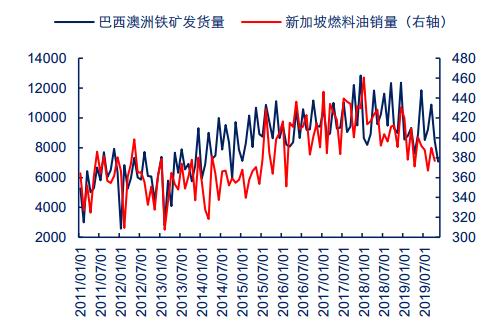

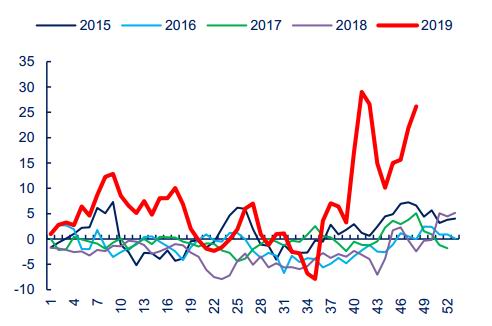

圖18:鐵礦發(fā)貨與燃油銷量 單位:萬噸

數(shù)據(jù)來源:Wind 中信期貨研究部

新加坡燃料油銷量與鐵礦石發(fā)貨量有較強(qiáng)的相關(guān)性,近年來經(jīng)濟(jì)增速放緩亞太地區(qū)鐵礦石發(fā)貨量減少,船舶加注需求減少致使新加坡地區(qū)船燃銷量下降。

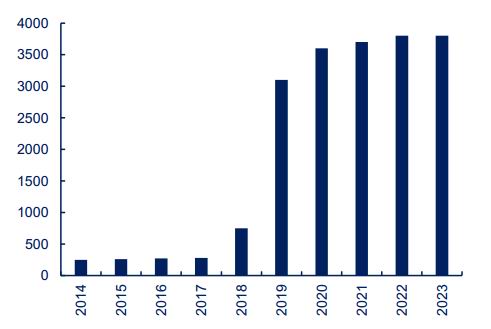

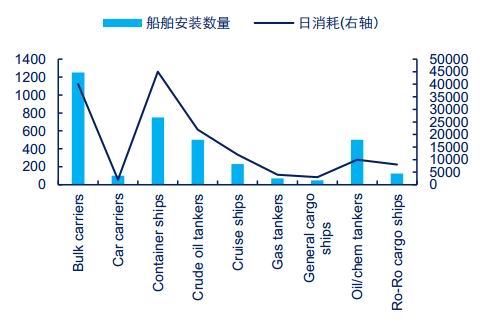

2.2 脫硫塔安裝高峰過后對(duì)高硫燃油需求支撐有限

圖19:全球脫硫塔安裝 單位:個(gè)

數(shù)據(jù)來源:DNV 中信期貨研究部

圖20:船舶脫硫塔分布 單位:艘,噸

數(shù)據(jù)來源:DNV 中信期貨研究部

IEA預(yù)計(jì)2020年脫硫塔保留高硫船燃需求68萬桶/天,從未來脫硫塔安裝的進(jìn)度來看,脫硫塔安裝2020年后增速放緩,且多集中在集裝箱船、油輪等大船,作為燃油消耗主力的干散貨船安裝較少,疊加未來運(yùn)力增長(zhǎng)幅度放緩,船只增速放緩,脫硫塔對(duì)燃油需求的帶動(dòng)有限。

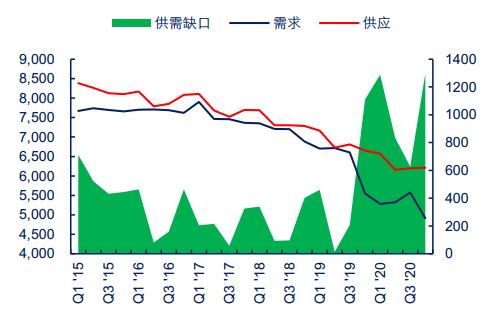

2.3 全球高硫燃油供應(yīng)過剩格局短期難以撼動(dòng)

圖21:全球燃料油供需 單位:千桶/天

數(shù)據(jù)來源:EA 中信期貨研究部

圖22:2020年燃料油供需缺口 單位:千桶/天

數(shù)據(jù)來源:EA 中信期貨研究部

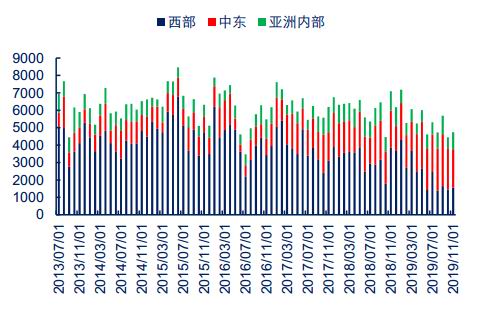

近年來全球燃油供應(yīng)一直呈現(xiàn)過剩局面(供需缺口為正值),燃油需求有一定的季節(jié)性,每年三季度中東燃油需求旺盛,供應(yīng)過剩緩解。2020年后,IMO使得高硫燃油需求斷崖式下滑,供應(yīng)下降幅度不及需求降幅,燃油供應(yīng)過剩加劇,EA預(yù)測(cè),高硫燃油供應(yīng)過剩會(huì)在2020年一季度達(dá)到最高峰。分地區(qū)來看,三季度中東的燃燒需求對(duì)燃料油市場(chǎng)帶來支撐,四季度,亞太地區(qū)高硫燃料油缺口大幅縮小,高硫燃油過剩加劇。

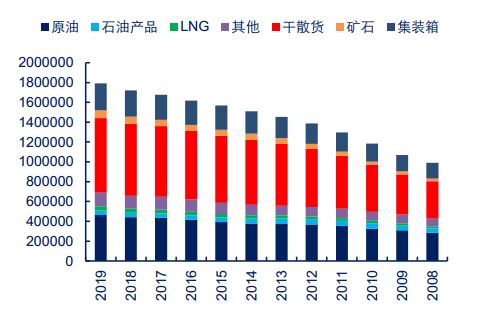

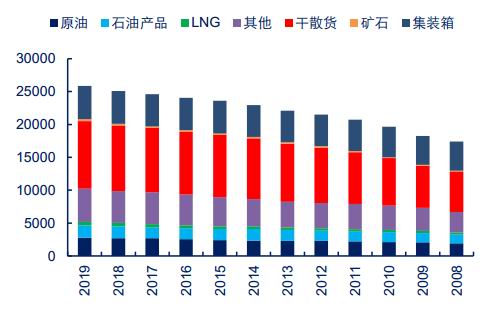

圖23:亞洲燃料油總供應(yīng) 單位:千噸

數(shù)據(jù)來源:路透 中信期貨研究部

圖24:東西套利空間與到港 單位:千噸,美元/噸

數(shù)據(jù)來源:彭博 中信期貨研究部

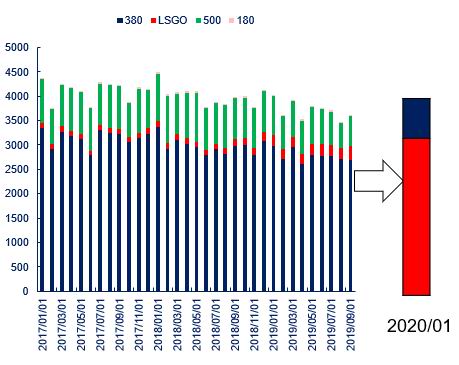

2018年以來受到IMO的影響貿(mào)易商清罐增多,高硫380遠(yuǎn)期貼水結(jié)構(gòu)驅(qū)動(dòng)貿(mào)易商去庫(kù)存,同時(shí)高位月差也壓制了東西方套利空間,導(dǎo)致西部-亞洲燃料油供應(yīng)持續(xù)下降,供應(yīng)先于需求下降,需求的拖延性(船東會(huì)等到2020年臨近才會(huì)切換成低硫燃油)導(dǎo)致九月份后供需錯(cuò)配明顯,貼水月差異常高位,隨著新加坡9月份開始高低硫燃油轉(zhuǎn)換(低硫燃油銷量快速增長(zhǎng))進(jìn)程加快,高硫燃油需求降幅逐漸趕超供應(yīng)降幅,因此貼水、月差崩塌式下跌,機(jī)構(gòu)預(yù)測(cè),三地燃料油部分已替換為低硫組分原油或燃油,明年一月份新加坡低硫組分銷量有望占比超過80%。

圖25:新加坡燃料油銷量 單位:千噸

數(shù)據(jù)來源:普氏 中信期貨研究部

圖26:三地燃料油庫(kù)存 單位:萬噸

數(shù)據(jù)來源:彭博 中信期貨研究部

2.4 中國(guó)燃料油深加工需求被低估概率大

新加坡地理位置優(yōu)越,每月船燃銷量龐大,成為亞太地區(qū)燃料油集散中心和加注中心,IMO使得高硫燃油需求斷崖式下滑,未來該地區(qū)高硫燃油集散中心地位有望維持,但高硫燃料油需求中心有望易主(高硫船燃銷量斷崖式下滑),有一定概率由需求中心定價(jià),而未來的需求中心大概率是中國(guó)。

燃料油受到IMO高硫燃油需求斷崖式下滑拖累,價(jià)格已創(chuàng)新低,加工燃料油經(jīng)濟(jì)性逐漸凸顯,特別是在當(dāng)下煉廠利潤(rùn)不斷惡化的背景下,未來大煉化陸續(xù)投產(chǎn),煉廠利潤(rùn)下降預(yù)期不斷強(qiáng)化。理論上看,當(dāng)下所有的地?zé)掃^去都沒有原油配額,都具備切換回燃料油加工的能力,地?zé)挿艞壖庸ぴ瓦x擇加工燃料油不符合時(shí)代趨勢(shì)發(fā)展,非國(guó)營(yíng)原油進(jìn)口進(jìn)口配額的強(qiáng)制性與非國(guó)營(yíng)燃料油進(jìn)口量不足性意味著中間騰挪的空間或不超過1620萬噸,但利潤(rùn)惡化部分地?zé)挒榛钕聛碛幸欢ǜ怕蔬x擇燃料油加工,其中的邊際變量對(duì)燃油需求影響較大。

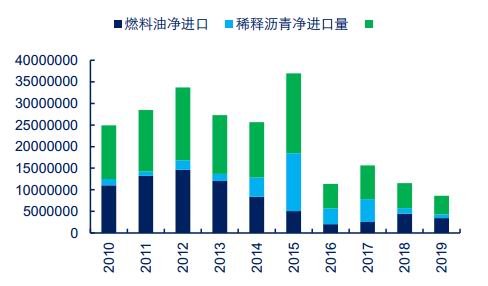

現(xiàn)階段我國(guó)燃料油進(jìn)口用途主要是保稅船舶加注和煉廠加工,國(guó)內(nèi)內(nèi)貿(mào)船舶使用0.1%低硫燃油,可以說國(guó)內(nèi)沒有高硫380船用需求;出口退稅尚未落實(shí),國(guó)內(nèi)煉廠生產(chǎn)燃料油較難影響到保稅燃料油市場(chǎng),出口大致代表我國(guó)保稅油加注需求,那么通過各省的5-7號(hào)燃料油凈進(jìn)口量可以大致推算國(guó)內(nèi)燃料油存量加工需求。沒有燃料油進(jìn)口配額的地?zé)捯环矫婵梢酝ㄟ^代理商采購(gòu),另一方面可以進(jìn)口燃油的替代物——稀釋瀝青,稀釋瀝青與380燃料油指標(biāo)接近,其需求亦可作為燃料油需求。

我們認(rèn)為:保守估計(jì)下稀釋瀝青和燃料油總的凈進(jìn)口量高峰出現(xiàn)在2012年(2015年原油暴跌導(dǎo)致煉廠利潤(rùn)大跌,稀釋瀝青凈進(jìn)口量大增,以此給我們的啟示是煉廠利潤(rùn)惡化到一定水平會(huì)切換原料),此數(shù)量大致代表了過去國(guó)內(nèi)進(jìn)口燃料油的加工需求,在利潤(rùn)惡化到一定程度之后,國(guó)內(nèi)高硫燃油進(jìn)口需求仍有韌性:燃料油原料精細(xì)化工需求穩(wěn)定;隨著高硫燃料油價(jià)格下跌到位,傳統(tǒng)燃料油進(jìn)料地?zé)捈庸そ?jīng)濟(jì)性凸顯;大煉化陸續(xù)投產(chǎn),地?zé)捓麧?rùn)惡化預(yù)期較強(qiáng),未來或有更多的煉廠為降低成本重新青睞燃料油(囿于地?zé)捲瓦M(jìn)口配額強(qiáng)制性以及燃料油進(jìn)口配額不足性,地?zé)捲团c燃料油原料之間的切換騰挪空間有限,但邊際變量對(duì)高硫燃油需求拉動(dòng)作用明顯)。(詳見【中信期貨能化(燃料油)】高硫燃油需求仍有韌性,瀝青有概率成本中樞下移——專題報(bào)告20191127)。

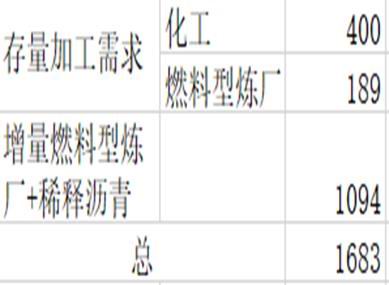

2019-IEA預(yù)測(cè)2020年非除硫器用高硫需求有0.71百萬桶/天,扣除沙特0.3百萬桶/天的發(fā)電需求,全球還剩下0.41百萬桶/天(約合2356萬噸/年)的需求,而我們自己推算國(guó)內(nèi)進(jìn)口需求就有可能達(dá)到1683萬噸,高硫燃油需求低估的概率較大。

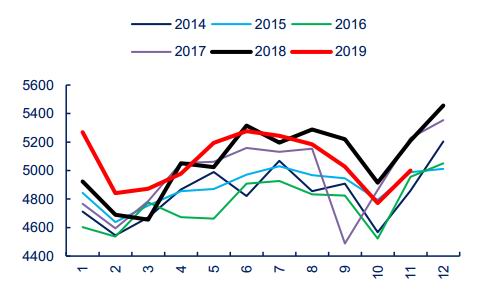

圖27:國(guó)內(nèi)燃料油稀釋瀝青凈進(jìn)口 單位:噸

數(shù)據(jù)來源:Wind 中信期貨研究部

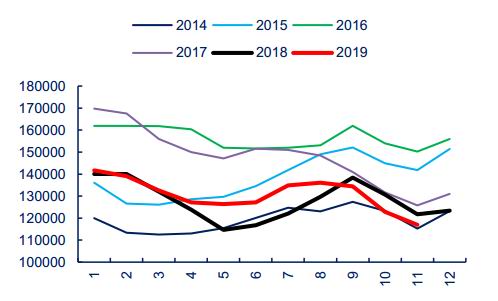

圖28:國(guó)內(nèi)潛在燃料油加工需求 單位:萬噸

數(shù)據(jù)來源:中信期貨研究部

2.5 美國(guó)燃油深加工需求潛力大

圖29:低硫船燃指標(biāo)

數(shù)據(jù)來源:路透 中信期貨研究部

全球生產(chǎn)低硫燃油主要有高低硫組分調(diào)和(主體餾分型和少量殘?jiān)突旌希┖椭苯由a(chǎn)(低硫原油直餾渣油和渣油加氫脫硫兩種)。方式一:VLSFO瀝青質(zhì)較多,含較多芳烴,此種低硫燃油更多依靠重質(zhì)原油渣油加氫或重質(zhì)低硫原油直餾生產(chǎn),因此API較高,粘度較高。方式二:用VGO調(diào)和(適用于渣油加氫不足的國(guó)家),此方法生產(chǎn)出的低硫燃油瀝青質(zhì)較少,但含較多石蠟,同時(shí)粘度較小。

圖30:美灣3%-地中海3.5%燃油 單位:美元/噸

數(shù)據(jù)來源:彭博 中信期貨研究部

圖31:新加坡0.05%柴油-3.5%燃油 單位:美元/噸

數(shù)據(jù)來源:彭博 中信期貨研究部

美國(guó)煉廠汽柴油出率高,VGO作為加氫裂化、催化裂化、延遲焦化的中間原料產(chǎn)量大,因此適合用此方法生產(chǎn)VGO調(diào)和低硫燃油。一旦VGO大規(guī)模轉(zhuǎn)向低硫燃油調(diào)和,那么柴油產(chǎn)量大概率會(huì)減少,反之,我們可以通過當(dāng)下柴油的表現(xiàn)來推斷是否有低硫燃油的規(guī)模量產(chǎn)(亦可通過汽油,但I(xiàn)MO對(duì)柴油的提振更明顯)。

美灣地區(qū)煉廠分布較集中對(duì)重油的需求較大,2019年美國(guó)對(duì)委內(nèi)瑞拉制裁加劇后,二月后美國(guó)從委內(nèi)瑞拉原油進(jìn)口已萎縮至0,加拿大重油不能及時(shí)補(bǔ)充的話意味著灣區(qū)或有增加燃料油進(jìn)料預(yù)期。近期高低硫燃料油價(jià)差大幅拉升,低硫燃油價(jià)格接近柴油價(jià)格后,未來柴油需求或有增長(zhǎng)預(yù)期。

圖32:美國(guó)餾分油產(chǎn)量 單位:千桶/天

數(shù)據(jù)來源:EIA 中信期貨研究部

圖33:美國(guó)餾分油庫(kù)存 單位:千桶

數(shù)據(jù)來源:EIA 中信期貨研究部

從當(dāng)下美國(guó)餾分油產(chǎn)量和庫(kù)存來看,與去年同期相比,當(dāng)下庫(kù)存低位與產(chǎn)量同比較低有很大關(guān)系,很難說明是由于IMO帶動(dòng)的庫(kù)存消化。由于產(chǎn)量低位,餾分油出口減少,造成了美國(guó)餾分油凈進(jìn)口量大幅增加。

圖34:美國(guó)餾分油凈進(jìn)口 單位:千桶/天

數(shù)據(jù)來源:EIA 中信期貨研究部

圖35:取暖油裂解價(jià)差 單位:美元/桶

數(shù)據(jù)來源:Wind 中信期貨研究部

從當(dāng)下美國(guó)取暖油的裂解價(jià)差來看,餾分油利潤(rùn)較差導(dǎo)致的產(chǎn)量、出口減少概率更大,直接導(dǎo)致了美國(guó)煉廠二級(jí)裝置開工率處于季節(jié)性低位。

圖36:催化裂化開工(FCC)

數(shù)據(jù)來源:EIA 中信期貨研究部

圖37:加氫裂化開工(Hydrocracking)

數(shù)據(jù)來源:EIA 中信期貨研究部

圖38:焦化開工(Coking)

數(shù)據(jù)來源:EIA 中信期貨研究部

煉廠二級(jí)裝置開工均處于季節(jié)性低位且大幅低于去年,直接造成了當(dāng)下柴油產(chǎn)量低位、庫(kù)存低位。假設(shè)美國(guó)使用VGO調(diào)和低硫燃油,大概率減少這三種裝置的原料進(jìn)料,造成三種裝置開工低位,那么餾分油的供應(yīng)受較大影響,柴油利潤(rùn)應(yīng)該非常不錯(cuò),但是如果此假設(shè)成立,餾分油的庫(kù)存應(yīng)該更低,利潤(rùn)更好,因此以上推斷被證偽。所以我們的結(jié)論傾向于:三種裝置開工低位并非是VGO去了調(diào)油池,而是當(dāng)下餾分油利潤(rùn)太差,未來滿足IMO低硫燃油需要VGO去調(diào)油池,屆時(shí)餾分油利潤(rùn)應(yīng)該非常可觀,餾分油利潤(rùn)差與三種裝置開工低位較難同時(shí)出現(xiàn)。

除此之外,美國(guó)煉廠也會(huì)積極采購(gòu)直餾燃油作為煉廠進(jìn)料,一旦煉廠VGO去了調(diào)油池,三種裝置的進(jìn)料短缺,煉廠或選擇直餾燃油作為加氫裂化、催化裂化、焦化進(jìn)料的補(bǔ)充,對(duì)高硫燃油的需求帶來明顯拉動(dòng)。

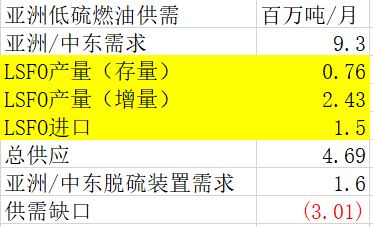

三、低硫燃油供需缺口仍較大

全球低硫燃油供需缺口較大:全球生產(chǎn)低硫燃油主要有高低硫組分調(diào)和(主體餾分型和少量殘?jiān)突旌希┖椭苯由a(chǎn)(用低硫原油直餾渣油和渣油加氫脫硫后生產(chǎn)兩種)。全球加氫產(chǎn)能不足,合規(guī)低硫燃油少僅能彌補(bǔ)高硫部分需求,低硫燃油缺口仍較大,期待上期所全球化低硫合約。

圖39:亞洲低硫燃油供需缺口

數(shù)據(jù)來源:路透 中信期貨研究部

圖40:LSFO產(chǎn)量(增量)

數(shù)據(jù)來源:路透 中信期貨研究部

圖41:LSFO產(chǎn)量(存量)單位:萬噸

數(shù)據(jù)來源:路透 中信期貨研究部

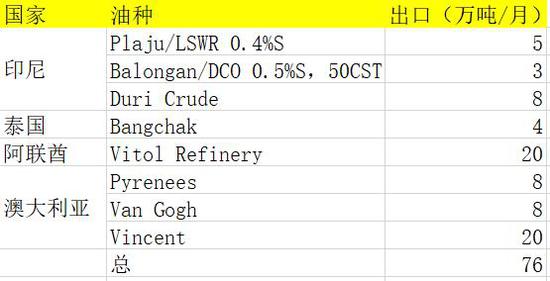

假設(shè)當(dāng)下高低硫價(jià)差維持高位,國(guó)內(nèi)煉廠出口退稅落實(shí),通過主營(yíng)煉廠實(shí)現(xiàn)低硫燃油供應(yīng)計(jì)劃大致有三種路徑:一高低硫組分調(diào)和,即餾分油和殘?jiān)突煺{(diào),彭博預(yù)測(cè)調(diào)和成合規(guī)0.5%硫含量船燃需要7份0.1%硫含量燃料油和1份3.5%硫含量燃料油或3份0.1%硫含量燃料油和2份1%硫含量燃料油,兩種調(diào)和方式均對(duì)餾分油需求有明顯的提振,但目前調(diào)和燃油存在兼容性問題,2020年限硫令開始后船東或先選擇MDO/MGO過渡;二加工低硫原油,目前遼河石化依托當(dāng)?shù)氐土蛟唾Y源,低硫燃油生產(chǎn)較為成功,2019年計(jì)劃實(shí)現(xiàn)生產(chǎn)23萬噸低硫船燃油的攻關(guān)目標(biāo),2020年實(shí)現(xiàn)生產(chǎn)86萬噸低硫船燃油的攻關(guān)目標(biāo);三利用渣油加氫生產(chǎn),渣油加氫與加氫裂化、催化裂化生產(chǎn)柴油進(jìn)行高低硫調(diào)和區(qū)別可能在于前者產(chǎn)低硫燃油粘度更適合船用,兼容性更好,生產(chǎn)成本更低。據(jù)資訊機(jī)構(gòu)預(yù)估,國(guó)內(nèi)主營(yíng)煉廠渣油加氫產(chǎn)能7815萬噸(不包括恒力、浙石化),產(chǎn)能充足,無非是生產(chǎn)低硫燃料油需要比生產(chǎn)成品油更好的利潤(rùn),渣油作為催化裂化、加氫裂化工藝的生產(chǎn)成品油的主要原料,一旦去了低硫燃料油,勢(shì)必會(huì)減少汽柴煤油的供應(yīng)。觀察生產(chǎn)低硫船燃的這些煉廠,我們發(fā)現(xiàn)大部分煉廠有瀝青、燃料油供應(yīng),這些煉廠所在省份燃料油產(chǎn)量也較高。我們認(rèn)為從工藝上看生產(chǎn)低硫燃油對(duì)瀝青的供應(yīng)影響有限,更大膽的猜測(cè)是生產(chǎn)低硫燃料油減少的是國(guó)內(nèi)燃料油的供應(yīng),而對(duì)瀝青供應(yīng)影響有限。

圖42:2019國(guó)內(nèi)低硫船燃供應(yīng)

數(shù)據(jù)來源:隆眾 中信期貨研究部

中信期貨 桂晨曦

新浪聲明:新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險(xiǎn)自擔(dān)。責(zé)任編輯:宋鵬

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)