一、策略概述

從整體上來看,8月烯烴弱勢震蕩且重心下移。具體來看,塑料方面雖然近期生產企業庫存壓力不大,但中間環節庫存消化較慢,特別是華北地區。而且當前下游企業訂單欠佳,開工率提升緩慢,包裝膜企業甚至存在開工率下降的情況。再加上近期市場趨勢偏弱,終端入手才買意愿不強,因此需求面對于價格支撐甚微。PP方面,福建聯合、上海石化、中安聯合、北海煉化、久泰能源等裝置臨時停車較多,加之臨近月底,貿易商開單完成計劃量,兩油庫存下降速度較快。盡管庫存轉移至中間環節,供應壓力尚未完全被消化,但下游工廠對當前價格詢盤積極性好轉,且月底月初階段兩油多執行挺價操作的策略,市場具有慣性支撐性。總體來看,兩者走弱趨勢較為明顯,品種間對比來看L要弱于PP。

圖1 塑料2001合約收盤價格趨勢變化圖

數據來源:文華財經,徽商期貨研究所

圖2 PP2001合約收盤價格趨勢變化圖

數據來源:文華財經,徽商期貨研究所

二、行情影響因素分析

(一)裝置檢修較多,后期供應壓力較大

8月是全年聚烯烴裝置檢修的高峰期。截止8月底國內PE裝置檢修影響量在5.08萬噸,較上周減少0.12萬噸。其中低壓檢修影響量在2.50萬噸,環比持平;高壓檢修影響量在1.05萬噸,環比減少0.26萬噸;線性檢修影響量為1.53萬噸,環比增加0.14萬噸。低壓裝置檢修影響量將會隨著延安能化裝置的停車而增加,不過中煤榆林、中安聯合及上海石化周內有開車計劃,需重點關注。

圖3 國內PE裝置停車情況統計表

數據來源:隆眾資訊,徽商期貨研究所

PP裝置檢修涉及產能在590萬噸/年,檢修損失量在10.65萬噸,較上周增長2.70%。本周新增停車裝置有福建聯合老裝置、上海石化3PP、中安聯合、北海煉化、久泰能源,涉及產能119萬噸/年。周內新增開車裝置為中安聯合和寧波富德。下周中煤榆林、北海煉化和久泰能源計劃開車,神華包頭有停車大修計劃。

圖4 國內企業裝置檢修情況統計

數據來源:隆眾資訊,徽商期貨研究所

新裝置方面,恒力和久泰已穩定滿負荷運行了一段時間,而下半年投產的巨正源和中安8月中上旬均已停車檢修。中煤榆林、神華新疆等檢修裝置將陸續開車,兩套臨時停車的新裝置也將重啟并有望穩定運行,曾被市場普遍看好的下半年裝置檢修大戲徐徐落幕,9月份聚烯烴供給將有增無減。

(二)下游需求前景堪憂

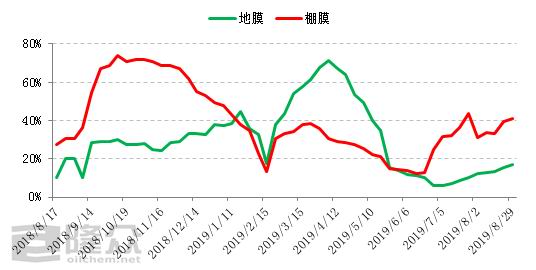

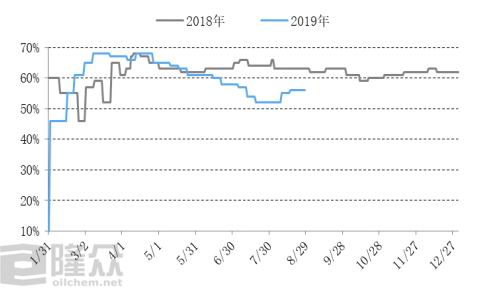

在目前經濟下行的狀況下,聚烯烴需求明顯呈現走弱傾向,而貿易戰背景下出口市場前景不明,市場對于需求端的悲觀預期體現在盤面上,下游貿易商和加工企業投機需求難覓復蘇跡象。從8月份聚烯烴下游農膜、、BOPP膜等行業開工率來看,較去年同期偏低,全年整體走勢亦低于去年。其中,農膜企業整體開工率穩定在在33%左右,中大型棚膜企業開工率一般在3-7成,部分中小型企業階段性生產,個別地膜企業開工率在1-5成不等,其他地膜企業停工為主;塑編企業整理開工平穩在56%,去年同期開工在63%。

圖5 國內聚烯烴下游開工率(農膜、塑編)

數據來源:隆眾資訊,徽商期貨研究所

國內宏觀經濟趨勢性下滑的拖累使得塑料制品消費受到打壓;北方地區環保監察和限產近來由于70周年慶等因素影響有所加強,塑料制品加工企業開工造成影響,亦削弱了聚烯烴的實際需求。此外,中米貿易爭端再添變局,繼特朗普宣布自9月1日起將對由中國進口的3000億美元商品加征征稅后,我國政府也推出了反制措施,美方的加稅措施又再度升級。如果美方如期實施加征征稅的措施,將基本包含所有品類的塑料制品,對當前需求疲軟的基本面格局而言無疑是雪上加霜。因此,在宏觀面不斷走惡之下,下游囤貨意愿普遍低迷,期貨市場悲觀預期先行,最終導致大幅貼水現貨的局面。總體而言,聚烯烴需求前景依舊不容樂觀,對價格走勢的影響仍以負反饋為主。

(三)去庫未見明顯提振,利潤下滑明顯

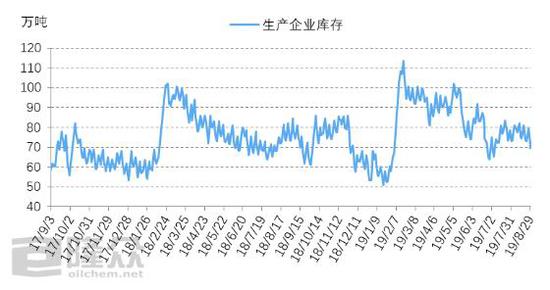

當前兩桶油PE總庫存量微幅走低,周環比降幅在0.62%,年同比降3.3%。其中中石化PE庫存周環比降2.93%;中石油PE庫存周環比小漲0.57%。國內聚烯烴生產總庫存69.5萬噸,庫存較上周同期下降4萬噸,降幅5.44%。目前下游對后市長期看空,逢低補庫為主,成交未有明顯好轉。

圖6 國內聚烯烴庫存情況

數據來源:隆眾資訊,徽商期貨研究所

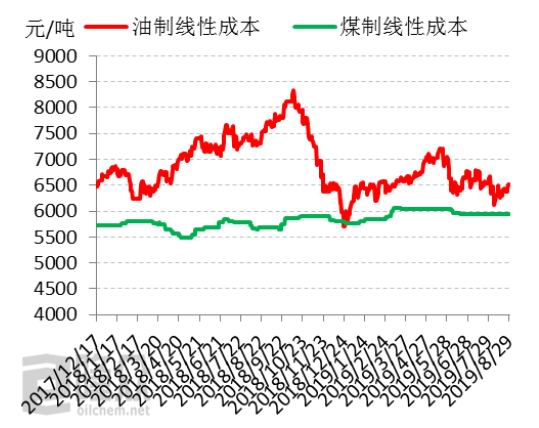

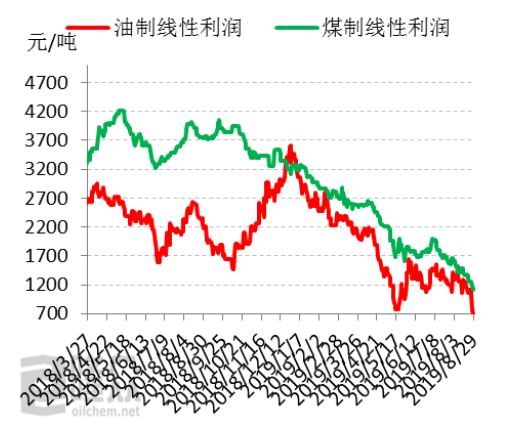

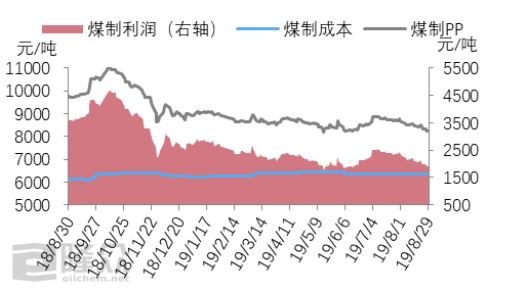

塑料方面,截止8月底油制線性成本在6519元/噸,周環比漲97元/噸;煤制聚乙烯產品成本在5939元/噸,與上周持平。油制與煤制聚乙烯相比,兩者生產成本差在580元/噸,利潤差在431元/噸。PP方面,截止8月底煤制、油制利潤繼續下挫。國內聚丙烯價格弱勢震蕩,但原油上漲0.57美元/桶左右,使得油制企業成本小幅增加,利潤小幅下滑85元/噸至1239元/噸。盡管煤炭價格依然穩定,生產成本維持穩定,但周內煤制PP價格繼續下跌,廠家降價出貨使得利潤下滑142元/噸至1952元/噸。

圖7 國內聚烯烴利潤情況

數據來源:隆眾資訊,徽商期貨研究所

三、操作策略與風險控制

操作品種:塑料、PP

操作合約:L2001、PP2001

操作方向:逢高沽空

入場價區:L2001:7200點;PP2001:7900點附近

資金占用:10-20%

止損價區:L2001:7500點附近;PP2001:8200點附近

目標價區:L2001:6800點附近;PP2001:7300點附近

操作時風險控制主要有以下策略:

1.在入場點位建空單10%-20%,一旦突破則再次追加10%-20%倉位;

2.如果短期走勢出現震蕩整理,則盤中滾動做差價,動用總頭寸10%-20%左右;

3.最終單品種總頭寸控制在50%-60%以內;

4.由于塑料和PP之間走勢的一致性以及塑料弱PP強的現狀,也可考慮做空L-PP價差(做空塑料做多PP)。

徽商期貨2隊

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:宋鵬

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)