由新浪財經主辦的“2018中國銀行業發展論壇暨第六屆銀行綜合評選頒獎典禮”,定于8月23日(周四)在北京金融街威斯汀大酒店舉辦。論壇將邀請監管層領導、銀行業高管等重量級嘉賓做主旨演講,并就金融業相關熱點話題展開多場次的議題討論。敬請期待!【參會報名】

內容提要:

1、2018/19年度全球菜籽產量調減、供應轉緊,主因歐盟產量不及預期

美國農業部7月供需報告調減2018/19年度全球油菜籽產量3.5%,為三年來首次下滑,另外歐盟單產不及預期,可能進一步下調產量,盡管加拿大預期出口量增加,預計2018/19年度全球油菜籽供應由寬松轉為偏緊。

2、7月拋儲菜油預計短期對沿海地區進口菜籽壓榨影響有限

7月國家糧食交易中心繼續拋儲菜油,陳菜油成交率和成交價并不理想,標的分布主要為春菜籽種植區,預計出庫時間為9月中下旬,或是為了緩解春菜籽上市前西北地區菜油供應壓力,拋儲對菜油9月合約的影響有限,但能在一定程度緩解年底菜油供應緊張的局面。

3、沿海菜籽、菜油庫存偏高,中美貿易戰利好菜粕需求

菜籽油沿海庫存由15.8萬噸上升至19.2萬噸(處于歷史偏高水平),沿海未執行合同由31.6下降至30.8萬噸(處于歷史中等偏高水平),近期進口油菜籽和菜油實際到港量減幅明顯,如下期到港量與商務部預報一致,則庫存將進一步增加;中美貿易戰大豆進口成本增加已成定局,利好替代品菜粕。

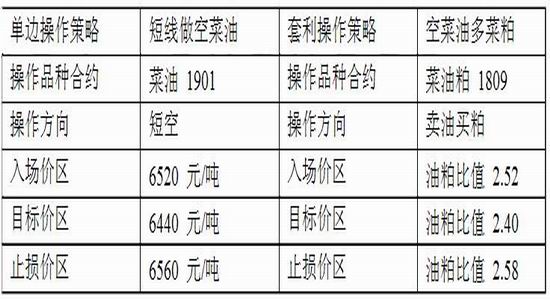

策略方案:

風險提示:

1、中美貿易戰

2、美原油走勢和進口菜籽供應情況

美國農業部7月供需報告調減2018/19年度全球油菜籽產量3.5%,為三年來首次下滑,另外歐盟單產不及預期,可能進一步下調產量,盡管加拿大預期出口量增加,預計2018/19年度全球油菜籽供應由寬松轉為偏緊。7月國家糧食交易中心繼續拋儲菜油,陳菜油成交率和成交價并不理想,標的分布主要為春菜籽種植區,預計出庫時間為9月中下旬,或是為了緩解春菜籽上市前西北地區菜油供應壓力,拋儲短期對沿海地區進口菜籽壓榨的菜油影響相對有限。由于貿易戰的關系,預計未來進口大豆成本上升,我國可能進口更多棕櫚油來填補缺口,但上半年棕櫚油主產國出口不及預期、庫存增加難以根本好轉,預計8月菜油仍將震蕩偏弱。由于預期大豆進口成本上升,利好菜粕消費,另外水產養殖旺季支撐菜粕期價,預計8月菜粕期價穩中有漲。

一、主要影響因素分析

(一)基本面分析

1.全球菜籽產量預估

根據布瑞克數據數據,2018/19年度全球菜籽收獲面積3634.3萬公頃,較上一年度增長1.64%;預估新年度期初庫存為728.2萬噸,較上一年度增加28.7%;預估全球油菜籽產量為7243.6萬噸,較上年降低3.1%;油菜籽進口量1679萬噸,較上年增幅4.4%;雖然期初庫存較上年小幅增加,但由于全球油菜籽產量存在減產預期,導致庫存消費比下調至8.67%(上一年度為10.01%)。

全球油菜籽供需平衡表

數據來源:布瑞克數據

根據美國農業部發布的7月供需報告顯示,全球油菜籽產量預計為7243.6萬噸,比上月預測值低264.5萬噸或3.5%,這將是油菜籽產量三年來首次下滑,主因歐盟、澳大利亞、俄羅斯和烏克蘭油菜籽產量預測數據下調。

歐盟方面,根據美國農業部發布的7月全球農業產量報告顯示,2018/19年度歐盟油菜籽產量預計為2020萬噸,比上月預測值低160萬噸或7%,比上年減少9%,主因種植區降雨不足;油價高企、歐盟因環保因素限制棕櫚油基生物柴油,疊加油菜籽減產預期,未來歐盟可能增加油菜籽進口量。另外,根據德國漢堡的行業刊物《油世界》最新發布的報告,因主要生產國單產低于預期,油世界將歐盟油菜籽產量預測數據進一步下調約50萬噸。最新的產量規模將是七年來的最低水平,低于2017年的230萬噸。

加拿大方面,美國農業部發布的7月供需報告在下調全球油菜籽產量預測值的同時,上調了2018/19年度加拿大油菜籽出口數據,達到創紀錄的1160萬噸,較上月預測值調增60萬。另外,根據加拿大農業暨農業食品部發布的最新報告顯示,加拿大農業部預計2018/19年度加拿大油菜籽期末庫存為225萬噸,比6月份的預測高出55萬噸。2017/18年度期末庫存預測數據不變,仍為270萬噸。根據加拿大農業暨農業食品部最新發布的報告顯示,2018/19年度加拿大油菜籽產量預計為2033.5萬噸(低于上年的2131.3萬噸),2018/19年度加拿大油菜籽出口量預計為1150萬噸(高于上年的1080萬噸),分別較上月預測值調增6.19%和4.54%。

總體來看,通過美國農業部發布的7月供需報告和其他國家發布預測數據,基本可以確定2018/2019年度全球油菜籽減產已成定局,其中歐盟減產幅度最大,減產國家可能通過向加拿大進口更多油菜籽來填補缺口。

2.上半年國儲菜油基本完成去庫存,國產菜籽價格或將維持高位

根據布瑞克數據,前期國家通過競價銷售和定向銷售臨儲菜油去庫存110萬噸左右,由此推算2018年下半年國儲菜油期初庫存約為58萬噸。國家糧食交易中心發布公告稱,自2018年7月17日起,啟動國家臨儲菜籽油競價銷售。截止目前共舉辦了兩次競價銷售,計劃銷售菜油12.19萬噸,實際成交量僅為5.71萬噸,成交率和成交價均不理想,競價標的主要分布在青海、甘肅、內蒙古等西北春播菜籽主要種植區,根據競價銷售規則,售出的菜油將于2個月后轉為商業庫存。另外,還將于8月1日繼續競價銷售8萬噸2011-2013年度菜籽油(陳菜油可能存在品質問題),其中87.5%的標的分布在內蒙古;將于8月8日拋儲5.68萬噸2012-2013年度菜籽油,全部標的分布在內蒙古;參考前次內蒙古競價銷售成交情況,預計本次拋儲對菜油9月合約期價影響不大。通過扣除最近競價成交的臨儲菜油,可以推算出當前國儲菜油庫存還有大約52.29萬噸。前期國家通過拋儲基本完成臨儲菜油去庫存過程,未來通過拋儲對菜油價格進行宏觀調控的能力將減弱,后市菜油價格波動與進口菜油(含進口菜籽壓榨)成本相關性更大。

另外,美國農業部發布的7月供需報告顯示,在中美貿易戰的背景下,美國農業部維持2018/19年度中國的油菜籽進口和國內用量預測數據不變,分別為530萬噸和1960萬噸。由于臨儲菜油去庫存,我國油菜籽原料來源更依賴于進口;根據加拿大公布的數據,2017/2018年油菜籽期末庫存270萬噸,2018/19年度油菜籽期末庫存預計為225萬噸,雖然加拿大新季菜籽產量少去去年,但出口量預期增加,總體而言,在全球油菜籽存在減產預期的背景下,我國的油菜籽進口來源相對有保證,但進口成本可能小幅增長。

目前國產菜籽主要流向主產區小榨生產線,以生產濃香型菜油為主,由于國產菜籽減產、成本更高等因素影響,國產菜籽售價高達每噸上萬元,同時期貨盤面對應的菜油幾乎全部以進口菜籽壓榨為主,鄭商所菜油注冊的倉單絕大多數為進口轉基因菜油,國產菜油走勢相對獨立,對期貨盤面影響較小。

根據布瑞克數據,2018/19年度中國油菜籽庫存消費比小幅調增為4.48%,主因期初庫存同比小幅增加。

中國油菜籽供需平衡表

數據來源:布瑞克數據

中國進口油菜籽月度累計數量表

數據來源:布瑞克數據

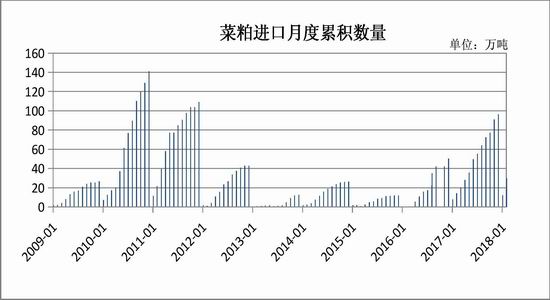

根據美國農業部(USDA)最新報告,2018/19年度中國菜籽粕進口預計為95萬噸,略高于2017/18年度的90萬噸以及2016/17年度的88萬噸。菜籽粕進口增加的原因在于國內油菜籽產量低于預期。

中國菜粕月度累計數量表

數據來源:布瑞克數據

4.沿海庫存下降

截至7月26日沿海進口油菜籽庫存報52萬噸,環比減少9.57%,同比增加44.4%(相較于其他時期,當前庫存處于偏高水平),近期沿海油廠開機率壓榨量回升,而進口菜籽實際到港數量較上期大幅減少,短期以消化沿海庫存為主,預計沿海地區菜籽庫存將繼續減少。

替代品方面:棕櫚油消費旺季主產國出口減少而庫存增加,短期難言好轉,可能帶動菜油期價走低或限制其上漲空間。近期美國大豆出口需求強勁,主因美豆相對于南美大豆具有價格優勢,吸引歐盟、東南亞、墨西哥等國家和地區的采購,同時,特朗普計劃對美國大豆種植戶進行貿易戰補貼,美豆期價近期止跌回升,但長期來看,由于貿易戰出口減少的關系,美國新季大豆供過于求、期末庫存增加已成定局,不利于遠期期價。

臨儲菜油拋儲方面:最近拋儲的菜油主要分布于春菜籽種植區,且轉商業庫存還需2個月的時間,短期對沿海地區進口菜籽壓榨的菜油影響不大;競價銷售的菜油在一定程度上緩解了西北地區春菜籽上市前的供應壓力。另外,根據布瑞克的國內菜籽油供需平衡表,2018/19年度庫存消費比為37.41%,為2009年以來的最低值(主因期初庫存減少而消費量增加),拋儲能夠在一定程度上緩解年底菜油的供應壓力、平抑價格上漲空間。

根據布瑞克數據,菜籽油廠開機率和入榨量止跌回升,截止7月20日開機率由14.45%上升至26.2%,周度油廠壓榨量由7.1萬噸上升至13.1萬,沿海菜籽油廠壓榨利潤有所下降但仍維持正值;截止7月20日沿海未執行合同報15.5萬噸,環比減少7.7%,沿海菜粕庫存由2.01萬噸增至2.8萬噸,增幅39.3%,其中福建地區菜粕零庫存;菜籽油沿海庫存由15.8萬噸上升至19.2萬噸(處于歷史偏高水平),沿海未執行合同由31.6下降至30.8萬噸(處于歷史中等偏高水平),隨著現貨價格走低,貿易提貨有所增加,但積極性仍然不高,臨儲菜油拍賣對沿海進口菜籽壓榨的菜油影響有限,隨著菜油期現價格走低,7月上旬僅少量進口菜油到港,預計短期以消化庫存為主。根據商務部數據,下期(7月16至31日)進口油菜籽預報到港23.72萬噸,同比上升22.53%,下期進口菜籽油預報到港7.02萬噸,同比上升236.63%,如果下期實際到港量符合預期,則沿海菜籽庫存和菜油庫存將繼續增加,利空菜油9月合約。

菜籽沿海庫存

數據來源:布瑞克數據

沿海菜油庫存

數據來源:布瑞克數據

菜油壓榨開機率

數據來源:布瑞克數據

二、主要資金行為分析

油菜籽期貨成交和持倉量萎靡,暫不細述。

本月鄭州菜粕期貨前20名持倉維持凈空格局。其中,菜粕1901合約的凈空持倉隨著期價走高呈現先增后減態勢,暗示菜粕1901合約市場看空情緒轉弱。

菜粕期貨前20名凈持倉量變化圖

數據來源:萬德數據

本月鄭州菜油1901合約凈空持倉隨著菜油期價探低回升而呈現先增后減態勢,主流資金看空情緒轉弱。預計后市菜油1901合約期價下方存在一定支撐。

鄭油期貨前20名凈持倉量變化圖

數據來源:萬德數據

三、菜籽類期價走勢技術分析

7月份鄭州油菜籽期貨合約成交萎靡,暫不細述。

7月份菜粕主力1901合約期價先抑后揚,整體運行在長期均線的上方,長短均線呈現多頭排列,短期均線坡度增加,MACD綠柱翻紅維持正值。8月上方短期壓力位看2600元/噸,下方支撐位關注2450元/噸。

鄭州菜粕1901合約日K線圖

7月份菜油期貨1901合約期價探低回升,整體運行在長短均線的下方,長期均線平緩而短期均線斜向下方,MACD綠柱翻紅但仍維持負值,期價有向上觸碰短期均線的跡象。8月份01合約下方支撐位關注6400元/噸,上方壓力位看6550元/噸。

鄭油1901合約日K線圖

五、2018年8月份菜籽類市場展望及期貨策略建議

目前主力菜籽合約依舊沉寂,不建議操作。

菜油方面,近期競價銷售的臨儲菜油將于9月中下旬出庫,而且標的主要分布在西北春菜籽種植區,拋儲推測是為了緩解該部分地區春菜籽上市前的供應壓力,預計短期對沿海地區進口菜籽壓榨的菜油影響相對有限;雖然菜油期價探低回升,但相對進口菜油成本價格偏低,預計8月實際到港菜油應不及商務部預報數據;而且,當前沿海地區菜籽庫存處于歷史偏高水平,短期應以壓榨菜籽生產為主。定向銷售的90萬噸臨儲菜油預計上半年全部出庫,消化完畢需一定時日;另外,菜油棕櫚油主力合約價差有所縮小,但仍維持在1600元/噸附近,價差過大不利于菜油消費,而且棕櫚油主產國出口數據不理想,庫存增加可能拖累或限制菜油期價上漲。中美貿易戰導致了國內大豆供應出現缺口,而根據美國農業部最新預測數據,維持2018/19年度菜油進口消費數據不變(全球油菜籽存在減產預期),推測未來我國可能會進口更多棕櫚油。

菜粕方面,由于油菜籽小機榨利潤豐厚,今年新作油菜籽絕大部分進入小機榨的概率較大。而小機榨生產出的菜粕蛋白溶解度較差,不利于飼料生產,一定程度上導致國產菜粕有效供應量下降,預計未來菜粕貨源主要為進口菜籽壓榨或通過沿海口岸進口轉銷內陸地區。由于中美貿易戰的關系,全球大豆的供應格局改變,未來我國會改由南美等其他國家進口大豆,或借由其他東亞國家中轉進口美豆,大豆供應應有保證,但成本上升已成必然。水產養殖旺季對飼料菜粕的需求有支撐,預計未來菜粕期現價格穩中有漲。

操作建議:

1、投機策略

對于菜粕操作者,建議菜粕1901合約于2470元/噸附近逢低試多,止損2430元/噸,目標2580元/噸。

對于菜油操作者,建議菜油1901合約于6520元/噸附近逢高做空,止損6560元/噸,目標6440元/噸。

2、套利策略

觀察菜油菜粕09合約期價比價關系,可以發現當前比價關系處于歷史偏低水平,但通過分析基本面,預計比值將進一步縮小;對于套利交易者,8月建議嘗試“空菜油多菜粕”跨品種套利,7月27日菜油粕比值為2.519,建議比值2.52時介入,止盈比值2.40時止盈,止損比值2.58。

3、套保策略

7月30日,菜粕1901合約期現價差為89元/噸,當前期現價差、遠近月價差較小,暫時不建議操作。

7月30日,菜油1901合約期現價差為312元/噸,油廠菜油報價主要采取基差報價方式,菜油貿易商可以考慮6400元/噸附近買多套保,目標價位6600元/噸,止損6300元/噸。

瑞達期貨

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:宋鵬

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)