【金融曝光臺315特別活動正式啟動】近年來,銀行卡被盜刷、買理財遇飛單的案例屢見不鮮,金融消費者維權舉步維艱,新浪金融曝光臺將履行媒體監督職責,幫助消費者解決金融糾紛。 【在線投訴】

內容摘要:

1、行情回顧:鉛市內強外弱,今年以來漲勢有所放緩,但是相較于其他有色金屬,表現較為抗跌。

2、供需體現:全球鉛市供應缺口擴大,精煉鉛供不應求支撐鉛價。國內鉛庫存持續下降因今年以來環保政策持續升級,再生鉛生產受限供應減少加之原生鉛庫存下降影響,目前已位于年內最低位。

3、鉛市供應:全球鉛礦供應同比下降,國內加工費高啟推動鉛精礦進口量增加,部分彌補了國內供應偏緊的狀態,預計下半年鉛進口數量會繼續增加。

4、鉛市需求:新能源汽車、電動自行車產銷增速發展,利多鉛價發展。

5、下半年鉛價展望:全球經濟發展仍保持良好勢頭,但是存在下行風險,美國在貿易保護主義中過于強勢。下半年鉛價內在上漲驅動力較足,預計鉛價中期漲勢或將繼續,但漲幅空間有限。

期鉛今年上半年漲勢放緩,但相比其他有色金屬較為抗跌。主要受全球鉛市供應缺口擴大支撐,加之國內基本面表現較強。其中滬鉛庫存持續下降,目前已位于年內最低位,隨著下游消費旺季的到來,還有下跌的趨勢。此外國內因環保趨嚴,各地再生鉛生產受限,供應偏緊亦有效支撐鋅價。而宏觀方面多空不一,中美貿易戰反復升級,美聯儲如期加息且年內還將繼續加息,美國良好的經濟數據支撐美元指數高位維穩運行打壓基本金屬。展望下半年“中國經濟穩步增長”,“全球貨幣政策緊縮力度收緊”,通脹預期,及全球鉛礦供應缺口加大等多空因素將繼續影響鋅價,下半年或將震蕩走高,但漲幅空間有限。

一、行情回顧

鉛市內強外弱。滬鉛從15年以來持續上揚,不過今年以來漲勢有所放緩,期間受國內環保趨緊,各地生產受限,庫存持續下降導致供應偏緊支撐。今年一月份延續去年年底漲勢,此后連續三個月下跌,5月份止跌反彈大漲,漲幅為8.49%,6月份沖高回落,但是相較于其他有色金屬,表現較為抗跌,年內高低點為20705元/噸和19205元/噸。截止6月26日,滬鉛全年漲幅為3.68%,僅次于滬鎳。倫鉛亦是沖高回落,但今年上半年整體是微跌的,截止6月26日,跌幅為2.96%。3個月倫鉛于二月觸及7年以來高位,摸高2685美元/噸,而后持續下跌,于5月止跌反彈。總體上,今年上半年鉛價在全球鉛礦供應緊缺支撐下,漲幅雖放緩,但表現優于其他有色金屬。

數據來源:瑞達期貨,文華財經

二、鉛市供需分析

1、全球鉛市供應缺口擴大

據世界金屬統計局(WBMS)的最新數據顯示,今年1-4月全球鉛市場供應短缺11.6萬噸,2017年全年短缺42.1萬噸。截至4月末,總庫存量較2017年末下滑2.5萬噸。其中1-4月全球精煉鉛產量(包括原生和再生)為3847.4萬噸,同比增長3.3%。1-4月中國需求量同比增加6.2萬噸,占全球總量的不到43%。1-4月美國表觀需求量同比下滑1.6萬噸。2018年4月,全球精煉鉛產量為92.57萬噸,消費量為98.78萬噸,顯示精煉鉛供不應求。此外國際鉛鋅研究小組最新數據顯示,2018年第一季度全球精煉鉛金屬需求超過供應3.7萬噸。同期,總庫存水平下降了2.6萬噸。全球鉛礦產量與2017年第一季度相比增長8.9%,主要是由于中國,摩洛哥和土耳其的產量增加。精煉鉛全球產量增長3.4%,主要受中國經濟增長4.6%的影響。澳大利亞和美國的產量也較高。韓國,產量較2017年第一季度下降3.7%。全球精煉鉛用量增長4.0%,主要是由于中國和美國的表觀需求分別上漲7.1%和4.6%。歐洲的使用量增長了1.0%,顯示全球鉛需求量增長,但鉛庫存卻下降,供應缺口擴大。

數據來源:瑞達期貨,WIND

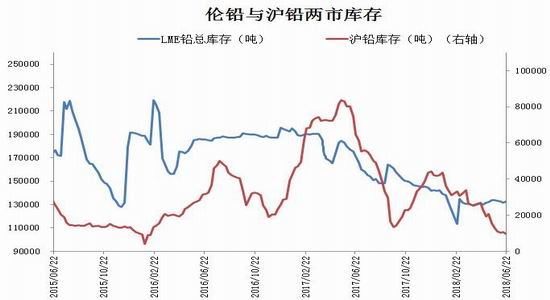

2、供需體現-兩市庫存持續下降

倫鉛庫存方面,截至6月25日,LME鉛庫存報132250噸,較5月末減少1300噸或4.74%,且較2017年12月末減少48.6萬噸或0.97%(延續2013年來的跌勢)。國內方面,截止6月22日,上期所滬鉛庫存報9696噸,較5月末減少2980噸或23.51%,且較2017年12月末減少3.23萬噸或76.92%,刷新兩年半地位。國內鉛庫存持續下降因今年以來環保政策持續升級,再生鉛生產受限供應減少加之原生鉛庫存下降影響,目前已位于年內最地位。且隨著下半年消費旺季到來,鉛需求增加預期增強,鉛庫存仍將繼續下降,后續需關注環保政策走向,如果環保繼續趨緊,鉛庫存將繼續走低,反之止跌走高。

數據來源:瑞達期貨,ICSG

三、鉛市供應

1、全球鉛礦供應同比下降,國內加工費高啟

鉛礦是原鉛的上游原材料,截止2017年底全球探明鉛礦儲量為8.8千萬噸,我國鉛礦儲量為1.7千萬噸,占全球比19.32%,澳大利亞鉛礦儲量3.5千萬噸億噸,占比39.77%,美國和秘魯鉛礦儲量占比分別為5.68、6.8%。我國國土資源部稱,2017年我國累計查明鉛礦資源儲量1700萬噸,2016年我國鉛礦資源儲量為1808.6萬噸,同比下降6%。礦產方面,我國1-3月累計產量為126.9萬噸,同比下降8.82%,此外2018年1-2月中國鉛精礦累計產量為427千噸,同比下降5.3%。

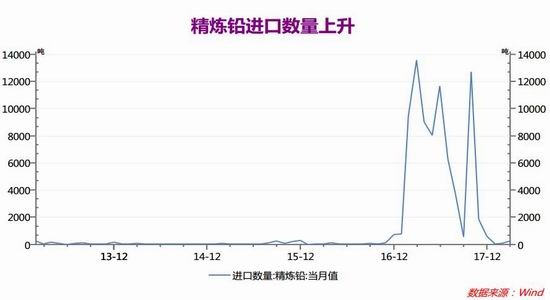

此外加工費方面,據SMM報道,自進入2018年以來,國內鉛精礦加工費觸底反彈,截止到6月,國內加工費主流成交均價從1250元/金屬噸上調至1550元/金屬噸,展望7月,國內加工費主流成交均價繼續上調至1650元/金屬噸,整體來看,近幾個月國產鉛礦加工費雖表現有所回升,但國內鉛礦供應整體偏緊態勢暫未出現明顯改觀。SMM表示加工費的上升,主要因隨著國內環保督查投入的力度不斷加大,礦企以及冶煉廠難免會持續受到影響,鉛精礦供應稍顯寬松的情況或會維持一段時間,故7月國內上調加工費至1650元/金屬噸。在進口方面,SMM報道,截止至2018年03月,國內進口精煉鉛239噸,較上個月增加190噸。自5月開始鉛進口窗口持續開啟,部分彌補供應缺口,預計后期供應偏緊會有所改觀,但難見整體寬裕。顯示鉛加工費走高推動鉛精礦進口量增加,部分彌補了國內供應偏緊的狀態,預計下半年鉛進口數量會繼續增加。

數據來源:瑞達期貨,WIND

2、我國再生鉛供應減少

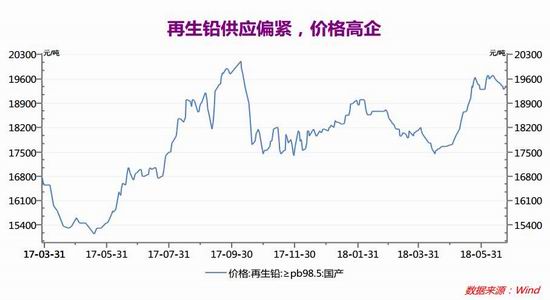

今年以來,我國環保政策持續升級,各地再生鉛停產、限產不斷,導致供給減少。我國再生鉛企業主要分布在安徽、江蘇、河南、云南、湖北等地。從今年三月開始,安徽省啟動歷史上最大規模大氣督查,4月安微太和產業園展開為期1年的再生鉛整改項目,4月涉鉛冶煉廠已全面停產,日影響再生鉛產量月1000噸;五月份生態環境部啟動對長江經濟帶固體廢物全面檢查,時間為20天,日影響再生鉛產量約3000噸/日;6月初,上和峰會于山東青島舉行,期間周邊煉廠停產,日影響再生鉛產量約為400噸;6月為期一個月的中央環保督組入駐各地檢查,繼續影響再生鉛生產。據SMM報道,截止2018年5月SMM國內再生鉛產量10.09萬噸,較上月減少0.67萬噸,較上年同期增加4.14萬噸。5月再生鉛冶煉開工率達59.92%,環比下降3.98%,同比上升24.6%。顯示因為環保趨緊,國內再生鉛生產受限,供應偏緊支撐鉛價走高。

數據來源:瑞達期貨,WIND

四、鉛市需求旺盛

鉛的主要用途是鉛酸蓄電池,而鉛酸蓄電池主又主要運用在新能源汽車、電動自行車及通訊電源上,所以鉛下游需求行業相對集中。

據中商產業研究院數據顯示:2018年1-4月我國電動自行車產量為799.32萬輛,同比增長8.62%。2017年我國電動自行車產量為3113.14萬輛,同比增長2.34%。其中江蘇省排名第一位,2018年1-4月電動自行車產量為160.89萬輛。

數據來源:瑞達期貨,WIND

中國汽車工業協會發布最新統計數據顯示,今年前5個月,我國汽車產銷量達1176.80萬輛和1179.24萬輛,同比分別增長3.8%和5.7%,銷量增速高于上年同期2個百分點,總體表現良好。1至5月,我國新能源汽車產銷均完成32.8萬輛,比上年同期分別增長122.9%和141.6%。5月汽車產銷環比略有下降,同比保持增長。新能源汽車產銷分別完成9.6萬輛和10.2萬輛,同比分別增長85.6%和125.6%。5月份全國汽車產銷量分別為234.4萬輛和228.8萬輛,比去年同期分別增長12.8%和9.6%。產量增長超過兩位數,銷量增幅接近兩位數。

數據來源:瑞達期貨,WIND

三、2018年下半年鉛價展望

從宏觀層面看,自2016年下半年開始,世界經濟逐漸穩步回升,呈現出全球經濟同步上升的良好態勢,今年上半年,全球經濟延續了這一良好態勢,預計下半年仍有望延續增長態勢。國際貨幣基金組織(IMF)數據顯示,2017年世界經濟增長3.8%,并預測2018年世界經濟增速將進一步提升至3.9%。其中新興經濟體增速繼續快于發達國家,各國經濟增長態勢有所分化。美國經濟穩步發展,,為美聯儲保持漸進加息繼續延后提供更多理由,美元指數高位維穩運行。而歐洲經濟漲勢雖有所放緩,但各項經濟數據仍好于預期。雖然全球經濟發展仍保持良好勢頭,但是存在下行風險。其中全球貨幣政策處于擴張與縮緊的共舞中;美國在貿易保護主義中過于強勢,對各國加征各種關稅,貿易摩擦頻發有損全球經濟;此外中東地緣政治緊張和國際油價上升等都會對全球經濟造成不利影響。

至于鉛本身的基本面,鉛市基本面在今年上半年表現較強的支撐作用。供應端,全球鉛礦供應缺口擴大,鉛庫存持續下降,再生鉛因環保問題供應偏緊。需求端,鉛需求維穩,且隨著下半年消費旺季的來臨,消費將繼續增加,將繼續有力支撐鉛價。盤面上看,滬鉛主力合約在震蕩中相對較為抗跌,下方支撐力度較大。預計下半年隨著環保回頭看的陸續結束,預計再生鉛供應將有所回升,而國內鉛庫存下降趨勢暫緩,基本面支撐或有所減弱;但美元指數或繼續高位維穩打壓,同時要警惕環保力度持續不減的話將繼續限制鉛礦供應恢復。綜述,鉛價內在上漲驅動力較足,鉛價中期漲勢或將繼續,但漲幅空間有限,建議滬鉛1808合約可背靠19500元/噸介入空單,下半年目標21000元/噸,止損參考18000元/噸。

瑞達期貨

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:宋鵬

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)