來源:油市小藍莓

核心觀點:中性偏空 產量維持穩定;印尼降水影響產量,進口到港數量略有降低;冷空氣強度有限,日耗幾乎沒有同比增長,港口和終端庫存較高,傳統工業需求偏弱。綜合來看,偏暖預期下,需求難有顯著改善,進口量巨大壓制煤價。

月差:中性 當前期貨交易不活躍。

政策:中性 新集能源表示,電煤5000卡月度出礦價格=國家發改委確定電煤基準價675元/噸+[(上月最后一期全國煤炭交易中心價格指數NCEI+上月最后一期環渤海動力煤價格指數BSPI+上月最后一期CCTD秦皇島綜合5500大卡交易價格+上月最后一期CECI中國沿海電煤指數5500大卡綜合采購價格)/4-675]/2;長協煤基準為5000卡/克。而實際結算以實際發運熱值為準。

現貨:偏空 煤礦生產維持正常,產量繼續維持同比上升,產地煤價近期下跌加速,低卡煤市場價格已經低于長協價格,煤礦開始尋求大集團外購消化庫存。

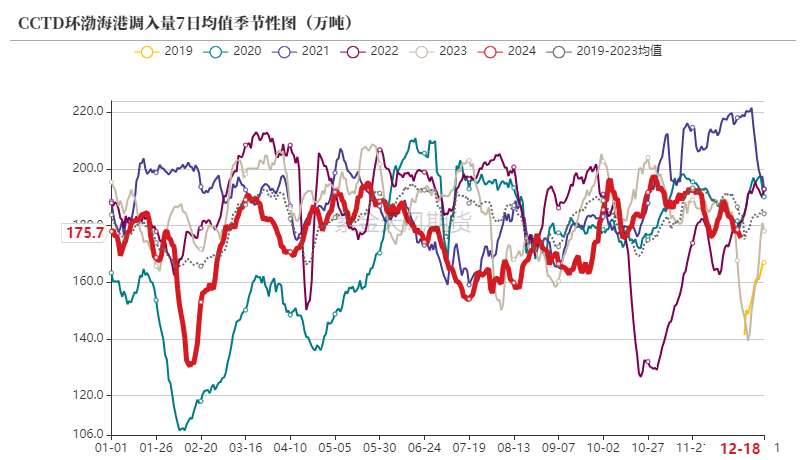

庫存:偏空 北港庫存持續維持高位,下游需求偏弱,產地銷售困難,大秦線發運量因此降低,南方港口庫存雖然下降,但整體庫存仍較歷史同期偏高。

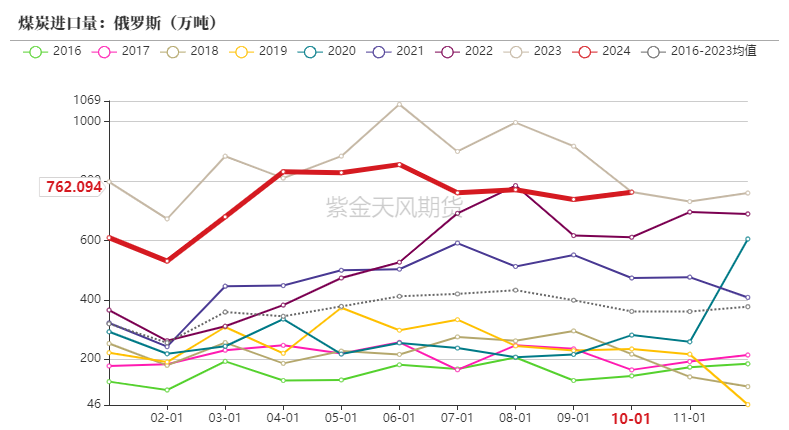

進口:中性 印尼降水影響產量,礦方存在挺價動力,但我國內貿煤下跌明顯,中高卡煤進口價格已經出現倒掛,投標價格較低,進口到港量近期有所下降。

需求:中性 暖冬預期之下,日耗同比小幅下降,工業需求偏弱,政策對于終端需求的提振尚需時日,終端庫存歷史高位的情況下,采購需求或持續偏弱。

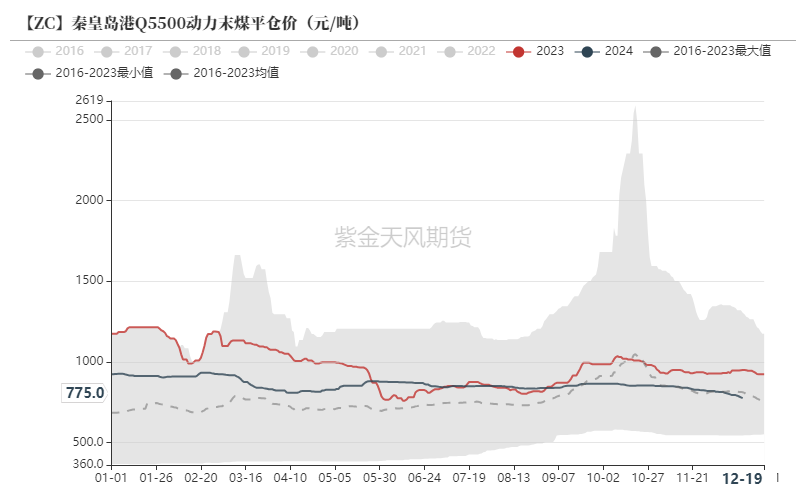

價格持續小幅下行

動力煤港口價

-

港口煤炭弱勢持續,近期有加速下跌的趨勢,冷空氣強度偏弱,南方電廠采購需求較少,雖然庫存已經降低,當整體上仍處于歷史極高庫存,產地銷售同樣一般。

-

新集能源表示,電煤5000卡月度出礦價格=國家發改委確定電煤基準價675元/噸+[(上月最后一期全國煤炭交易中心價格指數NCEI+上月最后一期環渤海動力煤價格指數BSPI+上月最后一期CCTD秦皇島綜合5500大卡交易價格+上月最后一期CECI中國沿海電煤指數5500大卡綜合采購價格)/4-675]/2;長協煤基準為5000卡/克;而實際結算以實際發運熱值為準。

數據來源:CCTD,煤炭資源網,紫金天風期貨

數據來源:CCTD,煤炭資源網,紫金天風期貨 數據來源:煤炭資源網,煤老板網,紫金天風期貨

數據來源:煤炭資源網,煤老板網,紫金天風期貨-

印尼近期降雨影響產量,外礦開始維持一定的挺價心態,前期下跌的趨勢或開始企穩,但國內采購仍舊偏弱,投標價多低于進口煤采購成本。

-

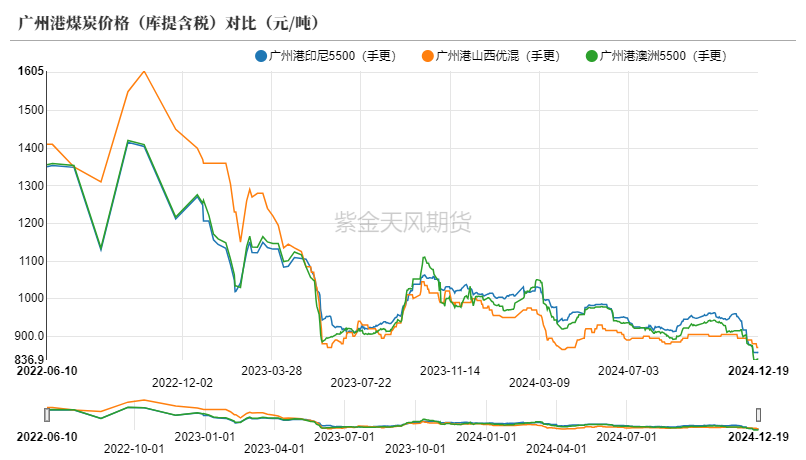

本輪全國動力煤價格下跌以來,產地價格跌勢相對較緩,但近期產地跌幅擴大,低卡煤市場價已經跌破長協價,煤礦更愿意選擇將煤炭通過大集團外購出售,因此外購煤價也開始走低。受下游預期仍比較悲觀影響,新一輪中長期電煤合同簽訂較緩。

數據來源:發改委,紫金天風期貨

數據來源:發改委,紫金天風期貨 數據來源:CCTD,紫金天風期貨

數據來源:CCTD,紫金天風期貨動力煤產地價

-

榆林區域出貨持續困難,近期繼續降價促銷,疊加部分大礦或明顯下跌或競拍流標,價格仍在持續下跌進程中。

-

鄂爾多斯區域穩中有跌,站臺庫存壓力較大,下游以觀望為主,并不急于采購,市場煤占比較高或堆存能力偏小的煤礦多延續下跌。

-

晉北區域交投氛圍低迷,坑口銷售壓力持續較大,部分煤礦產量被動收縮,價格繼續下跌。

數據來源:CCTD,煤炭資源網,紫金天風期貨

數據來源:CCTD,煤炭資源網,紫金天風期貨動力煤國際港口煤價

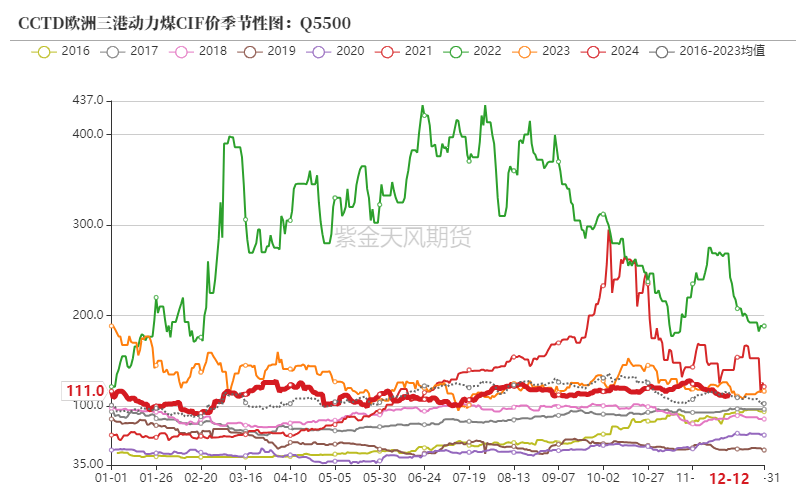

-

一方面印尼持續降水影響產量,礦方開始挺價;另一方面中國需求不振,報價較低,中高卡煤進口價格已經出現倒掛。

-

預計2024年印度煤炭產量將增長8%,達到10.99億噸。2024年前10個月,印度煤炭產量(不包括褐煤)同比增加5900萬噸,增長7%。

數據來源:WIND,紫金天風期貨

數據來源:WIND,紫金天風期貨 數據來源:WIND,紫金天風期貨

數據來源:WIND,紫金天風期貨 數據來源:WIND,紫金天風期貨

數據來源:WIND,紫金天風期貨沿海動力煤運價

數據來源:CCTD,紫金天風期貨

數據來源:CCTD,紫金天風期貨終端庫存降低緩慢

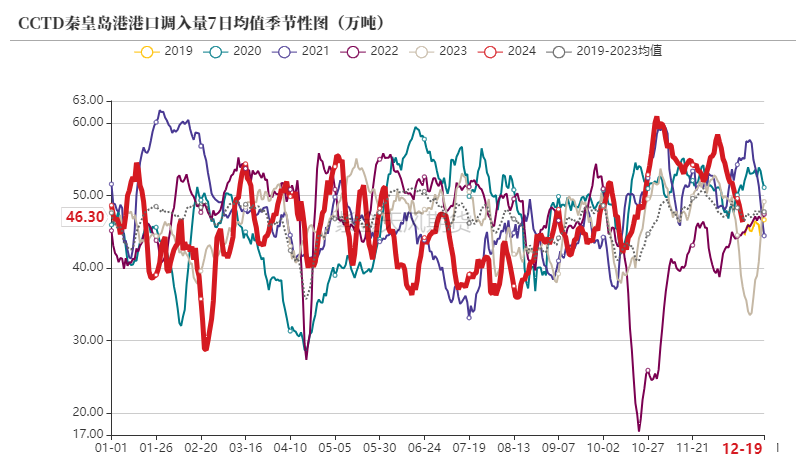

煤炭發運

-

北港庫存持續維持高位,旺季去庫有限,大秦線發運量有所降低。

數據來源:CCTD,紫金天風期貨

數據來源:CCTD,紫金天風期貨港口庫存

數據來源:CCTD,紫金天風期貨

數據來源:CCTD,紫金天風期貨下游庫存

數據來源:CCTD,紫金天風期貨

數據來源:CCTD,紫金天風期貨港口庫存

-

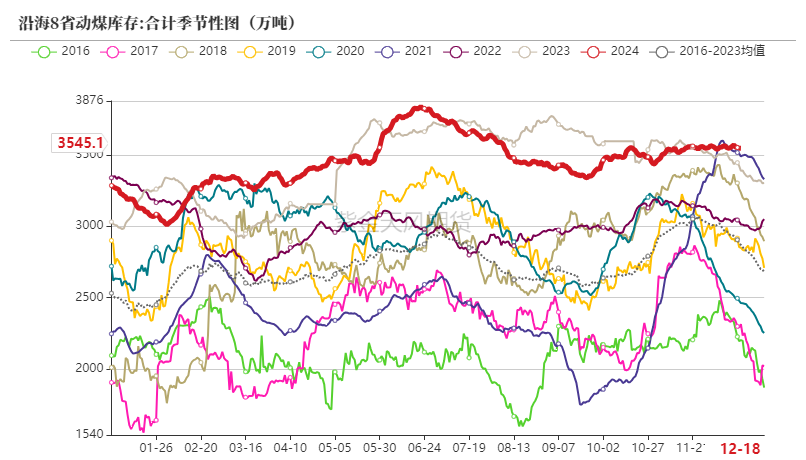

港口開始去庫,但速度較慢,且與歷史同期相比仍顯著偏高,冷空氣強度有限,電廠終端可用天數較高,疊加進口煤炭到港量處于高位,采購需求偏弱,港口庫存壓力短期內或持續。

數據來源:CCTD,紫金天風期貨

數據來源:CCTD,紫金天風期貨煤炭產量維持增長

動力煤產量

-

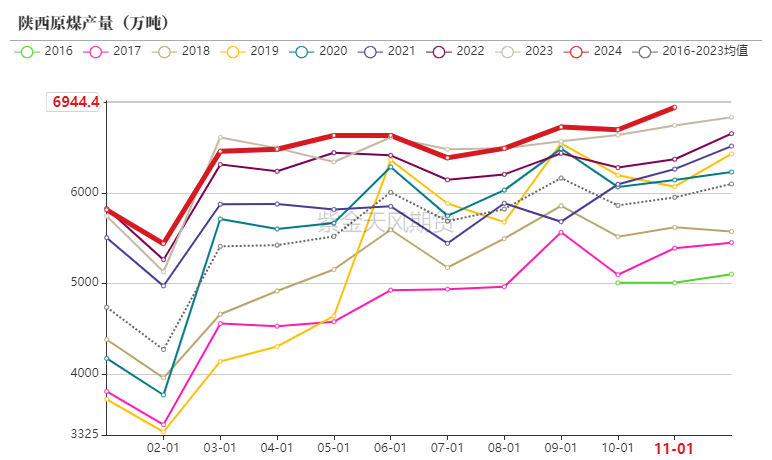

中國煤炭網消息,國家能源集團共有露天煤礦21處,產能2.95億噸/年。截至11月底,已有12處露天煤礦461臺卡車具備無人駕駛功能,累計運行里程超760萬公里,運輸量超5800萬立方米,平均運行效率達有人駕駛的87.3%。

數據來源:統計局,紫金天風期貨

數據來源:統計局,紫金天風期貨動力媒主產地產量

數據來源:統計局,紫金天風期貨

數據來源:統計局,紫金天風期貨

數據來源:統計局,紫金天風期貨

數據來源:統計局,紫金天風期貨進口量繼續攀升

煤炭到港量

-

國際能源署(IEA)發布2024年度煤炭市場報告顯示,2024年全球煤炭消費量預計將在2023年紀錄高位基礎上繼續增加,達到創紀錄的87.7億噸。

-

2023年,全球煤炭需求達到86.87億噸,同比增長2.5%,其中中國煤炭需求占56%。2024年全球煤炭需求預計達到87.71億噸,同比增長1%。

數據來源:路透,紫金天風期貨

數據來源:路透,紫金天風期貨印尼煤到港量

數據來源:路透,紫金天風期貨

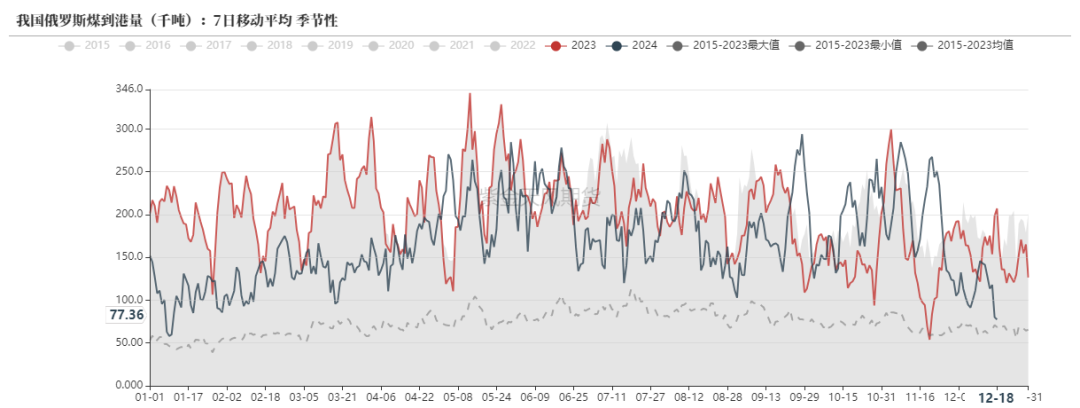

數據來源:路透,紫金天風期貨俄羅斯煤到港量

數據來源:路透,紫金天風期貨

數據來源:路透,紫金天風期貨澳煤到港量

數據來源:路透,紫金天風期貨

數據來源:路透,紫金天風期貨煤炭進口量

數據來源:海關總署,紫金天風期貨

數據來源:海關總署,紫金天風期貨氣溫偏暖,日耗偏低

沿海八省數據

-

雖然全國大部分地區已經入冬,但由于西伯利亞氣溫偏高,西風帶環流偏弱,較強冷空氣形成的基礎不存在,因此南方多地取暖需求偏弱,沿海八省日耗較去年有所降低,下游對后市較為悲觀。

數據來源:CCTD,紫金天風期貨

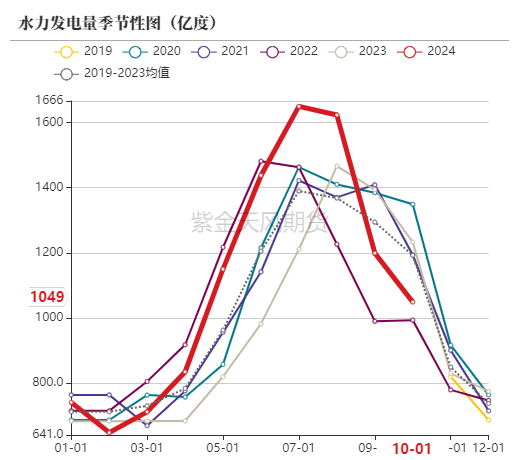

數據來源:CCTD,紫金天風期貨水力發電

數據來源:Wind,紫金天風期貨

數據來源:Wind,紫金天風期貨 數據來源:統計局,紫金天風期貨

數據來源:統計局,紫金天風期貨 數據來源:WIND,紫金天風期貨

數據來源:WIND,紫金天風期貨發電量

數據來源:統計局,紫金天風期貨

數據來源:統計局,紫金天風期貨替代能源發電量

數據來源:統計局,紫金天風期貨

數據來源:統計局,紫金天風期貨用電量

數據來源:統計局,紫金天風期貨

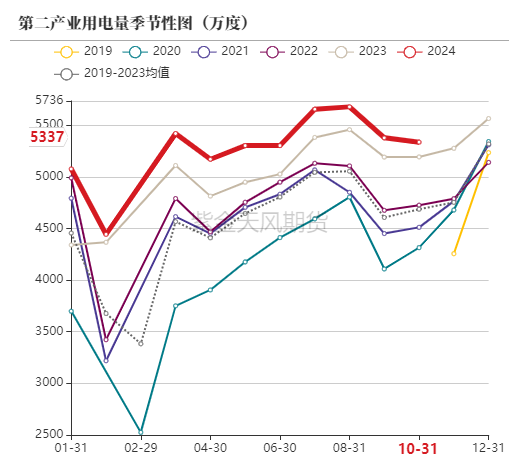

數據來源:統計局,紫金天風期貨第二、三產業用電量

數據來源:統計局,紫金天風期貨

數據來源:統計局,紫金天風期貨下游工業品生產情況

-

傳統行業需求依舊偏低,近日,多省份發文明確了新一階段針對水泥行業錯峰生產的規定,大多從今年11月份到明年3月底,水泥企業將降低生產天數。

數據來源:Wind,紫金天風期貨

數據來源:Wind,紫金天風期貨動力煤下游耗煤量

動力煤消費量

數據來源:Wind,紫金天風期貨

數據來源:Wind,紫金天風期貨平衡表

動力煤平衡表

-

根據當前印尼礦方挺價,煤炭到港量數據有所減少,我們調低了近期煤炭進口數量預期。但由于進口慣性,進口煤炭數量或持續維持高位。

數據來源:鄭商所,WIND,紫金天風期貨

數據來源:鄭商所,WIND,紫金天風期貨

責任編輯:趙思遠

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)