來源:油市小藍莓

核心觀點:震蕩偏弱 12月18日美聯儲如期降息25個BP,和前期市場預期一致,但就資產表現來看稍顯悲觀,主要體現在對2025年美聯儲降息節奏的搖擺上,油價絕對價格來看整體仍處窄幅震蕩階段。近期需要關注的一點是,美國產量短期沒有增產預期+灣區高開工的背景下,庫欣低庫存或將持續,我們認為階段性來看WTI月差仍有上行的空間。

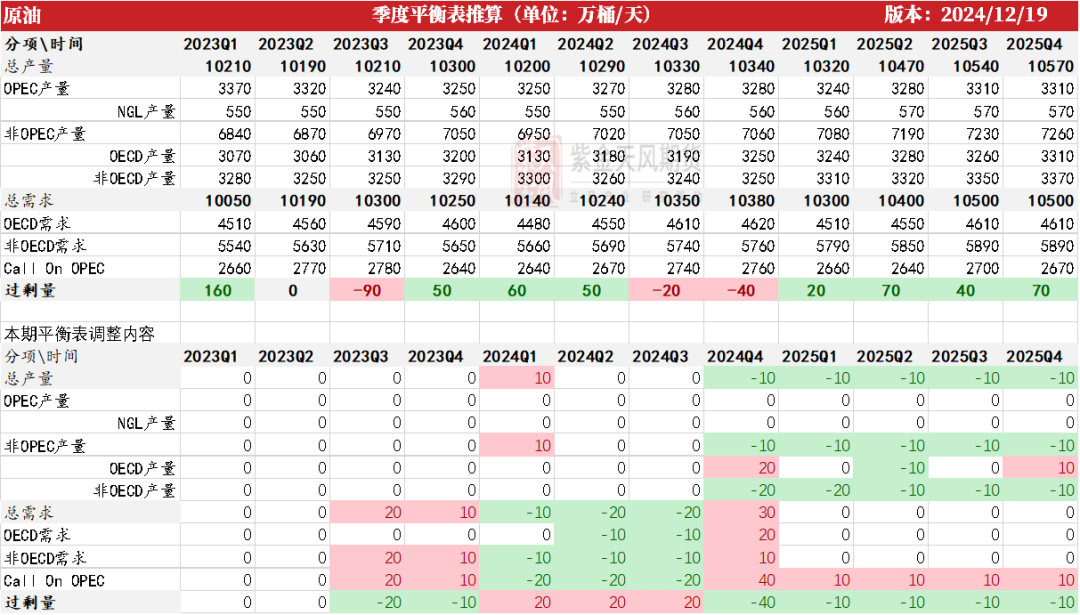

基本面方面,本周美國EIA數據顯示,商業原油庫存和庫欣原油庫存雙雙去庫,煉廠開工雖有階段性回落,但仍處同期高位,北海現貨貼水持續偏強,現實依舊較強的背景下,絕對價格方面并未表現的如月差端強勢,主要還是市場端認為當下的強顯示在未來一段時間內持續性有限。最新的三大機構月報稍調整了2025年的需求增量,整體來看,我們認為2025的弱供需格局并未明顯改變。

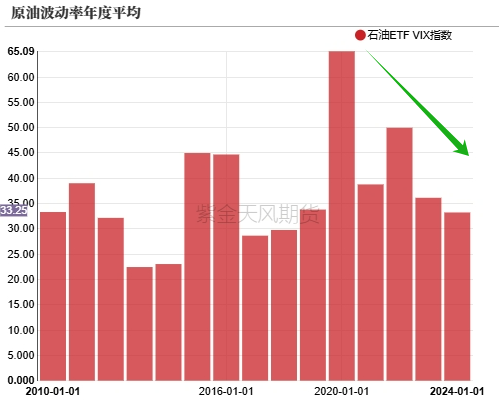

近期的階段性回落部分觀點認為和地緣溢價的回吐有關,即哈馬斯方面放出的部分停戰言論,我們拉長周期來看可以看出,近五年來雖然地緣事件持續在升高,但是市場對地緣的關注度整體還是有下降態勢,這和原油波動率的變化對比來看也有一定的相關性,這也在某種程度體現出市場對于既有變量的“耐受性”,若以此邏輯進一步推演可知,未來既有的地緣事件對油市的沖擊或將較前期相比更小,原油波動性的放大需要新的突發事件的加成。

歐佩克產量:偏多 11月初OPEC會議聲明將220萬桶/日的自愿減產延長一個月,10月落地產量因利比亞回歸40萬桶/日。較9月有較為明顯的升高,補償減產的措施下,多數國家產量依舊較為克制。

宏觀:中性 美聯儲如期降息25個BP。

SPR:偏空 美國能源部將于2025年4月-5月回購240萬桶原油,后續因資金問題停止回購計劃。

地緣:偏空 哈馬斯釋放部分停戰言論。

下游需求:中性 柴油旺季檢驗期內,季節性趨勢仍在,暖冬背景下矛盾進一步發酵概率不大。

頁巖油:中性 上周產量為1360萬桶/日,鉆機數持平依舊為482臺,中長期對產量的提振作用有限。

供需平衡表

數據來源:紫金天風期貨研究所

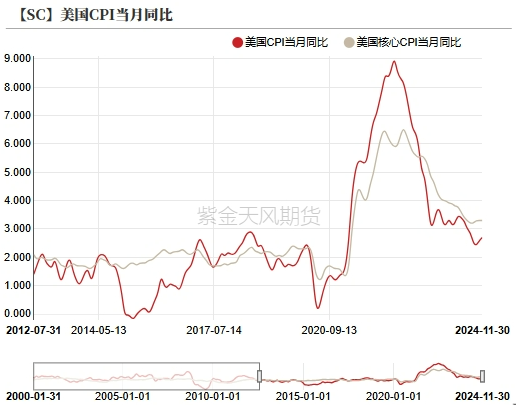

數據來源:紫金天風期貨研究所通脹放緩背景下繼續降息

美國核心CPI繼續維持低位

-

最新CPI數據顯示,美國CPI數據整體符合預期,11月美國CPI數據同比增速為2.7%,核心CPI同比增速保持在3.3%,整體來說符合市場預期。

-

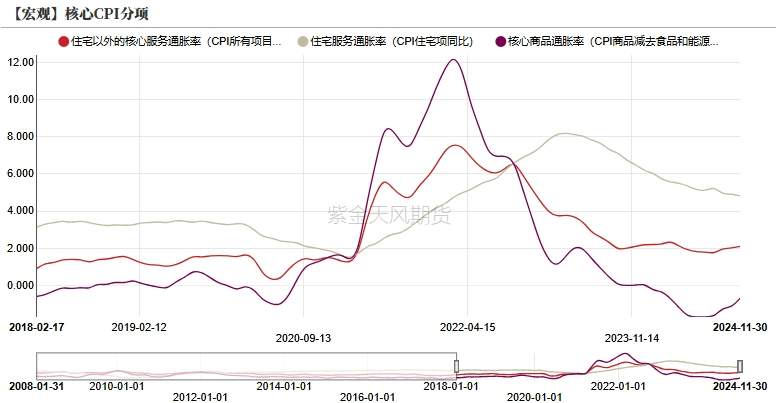

分項來看,雖然核心商品由于去年的高基數效應同比仍處低位,住宅以外的核心服務通脹率邊際仍然下行,這也給后續的美聯儲降息讓渡出了更多的空間。

數據來源:紫金天風期貨研究所

數據來源:紫金天風期貨研究所美聯儲如期降息25bp

-

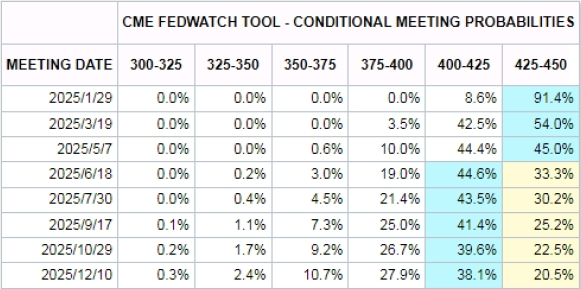

12月18日美聯儲如期降息25個bp,整體如市場前期預期一致,但就對整體資本市場表現來看,還是以偏悲觀為主,主要原因還是在遠期利率空間的調整,其中美聯儲對明年降息力度和節奏的擔憂帶來了部分避險情緒。

-

當前根據Fed watch基準情形判斷,2025年降息為25個基點,當前節點靜態評估降息節點在6月。

數據來源:Fed Watch、紫金天風期貨研究所

數據來源:Fed Watch、紫金天風期貨研究所關注庫欣低庫存背景下的變數

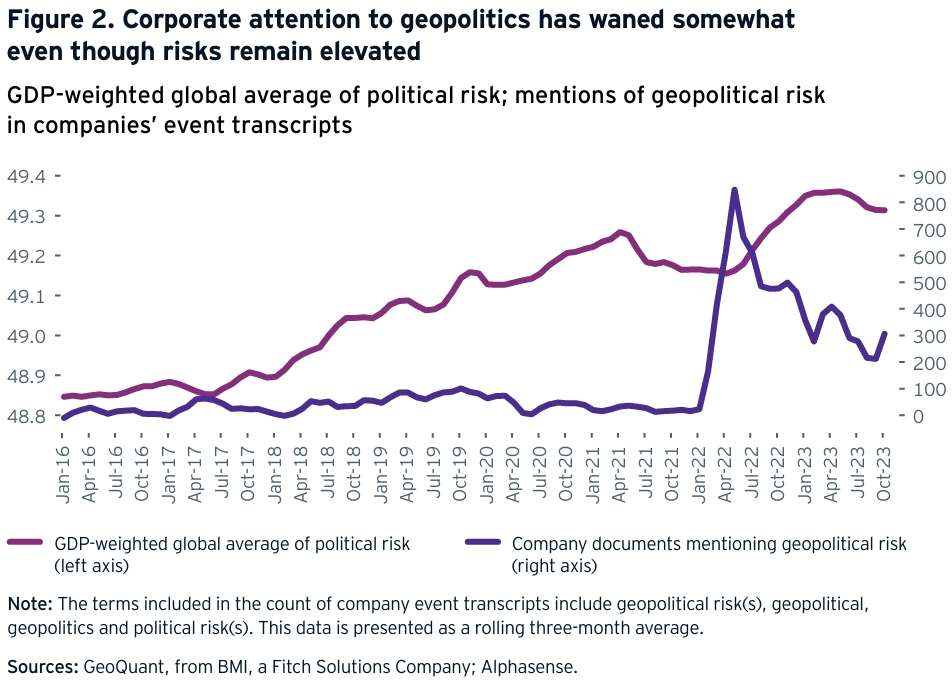

地緣的變與不變

-

近期的哈馬斯的停戰言論又帶來了一輪階段性的調整,需要注意的是,長周期來看,雖然地緣風險發生的概率依舊偏高,但是年度周期下原油波動率以及呈現明顯的下移。

-

其中一個方面的考慮是,雖然地緣整體風險較高,但是企業對地緣的關注度下探也是整體地緣波動放緩的一個原因。

數據來源:GeoQuant、紫金天風期貨研究所

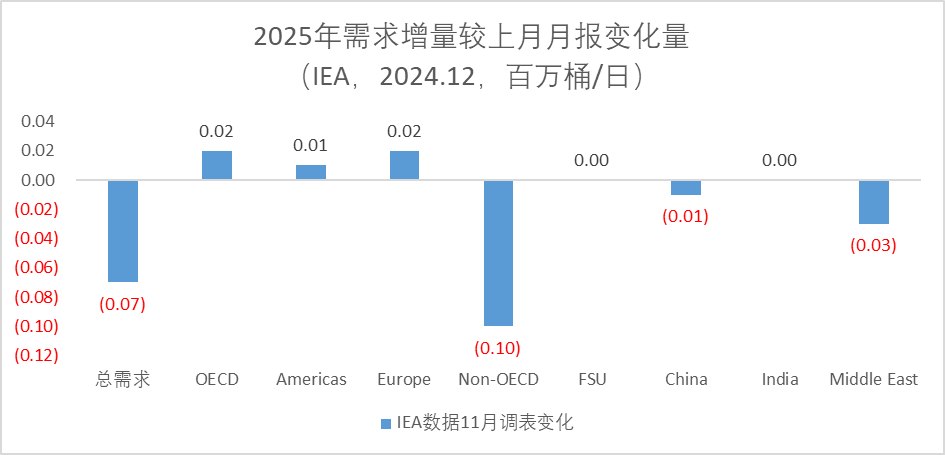

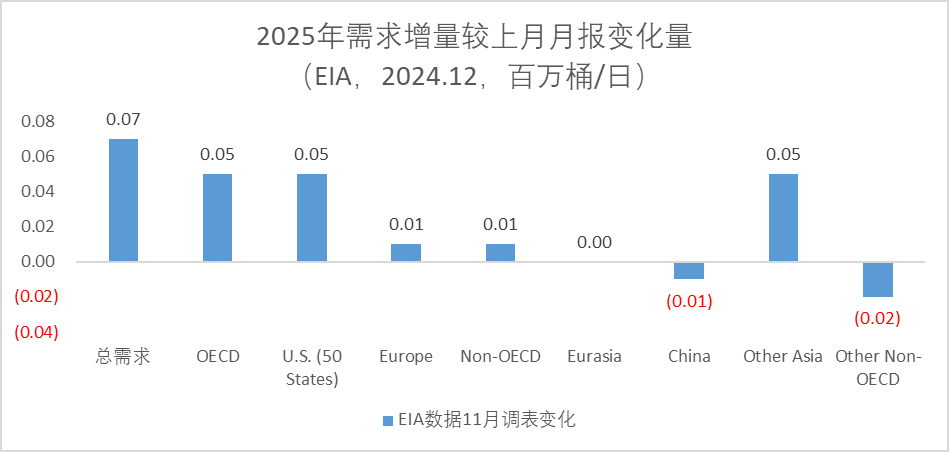

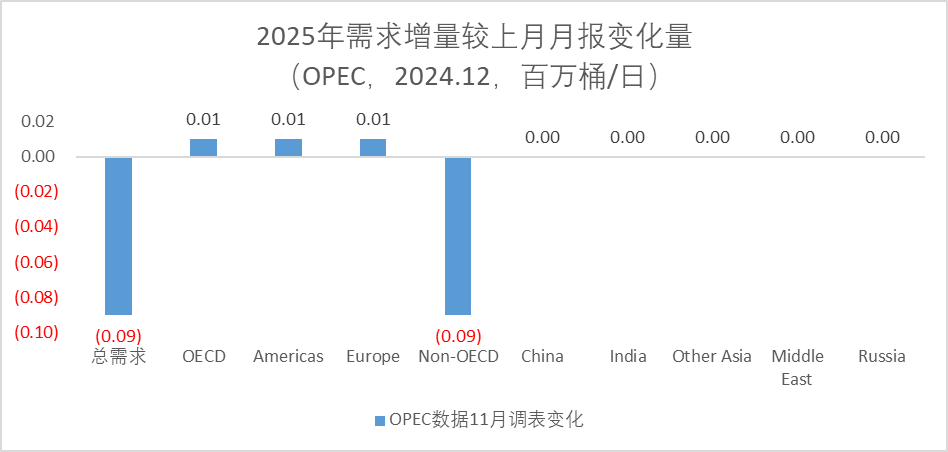

數據來源:GeoQuant、紫金天風期貨研究所三大機構進一步調整2025年增量

-

我們在年報中有提到我們以當期三大機構月報作為對2025年基準的增量預期,分別為IEA(99萬桶/日)、EIA(122萬桶/日)、OPEC(154萬桶/日)。

-

近期最新三大機構月報對未來年度增速有所調整,其中IEA和OPEC分別下修7萬桶/日、9萬桶/日,EIA上修7萬桶/日。

數據來源:Bloomberg,紫金天風期貨研究所

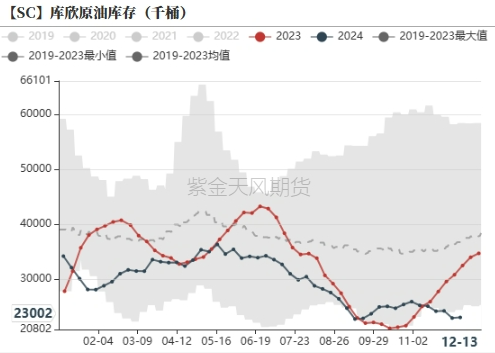

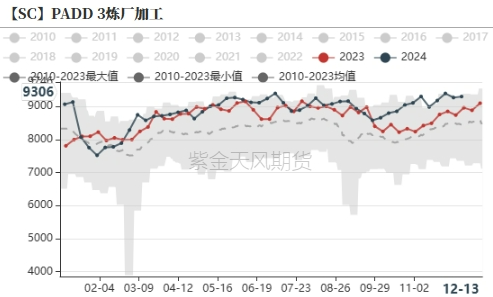

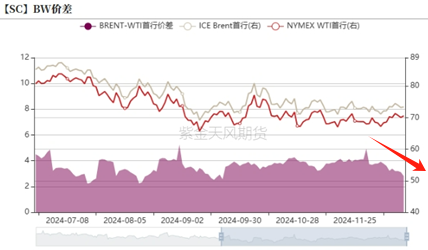

數據來源:Bloomberg,紫金天風期貨研究所關注庫欣低庫存下的可能影響

-

近期區域價差來看,BW價差和EFS價差雙雙走弱,當前三大原油市場表現來看,WTI>Brent>Dubai較為明顯。

-

WTI市場持續強勢主要原因之一還在于交割區庫存問題,當前庫欣庫存持續居于歷史低位,基本面來看,當前美國原油出口仍處于同期高位,美灣煉廠開工也持續居于同期高位,短期來看產量增長有限的情況下,庫欣的低庫存持續將是大概率事件。

-

關注后續冬季突發事件如寒潮等帶來的邊際影響,以及其在WTI月差方面的具體表達。

數據來源:紫金天風期貨研究所

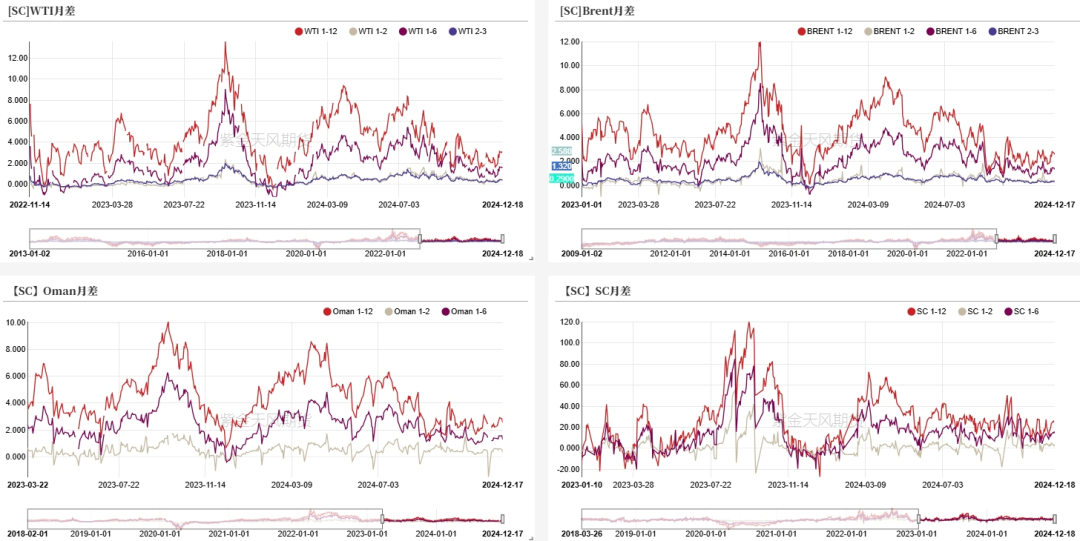

數據來源:紫金天風期貨研究所價差&持倉

月差近期有所反彈

-

截至12月18日,WTI近次月價差收于0.41美元/桶,1-6價差為1.6美元/桶;Brent近次月差收為0.34美元/桶,1-6價差收于1.3美元/桶;SC近次月價差收于3.7元/桶。

數據來源:紫金天風期貨研究所

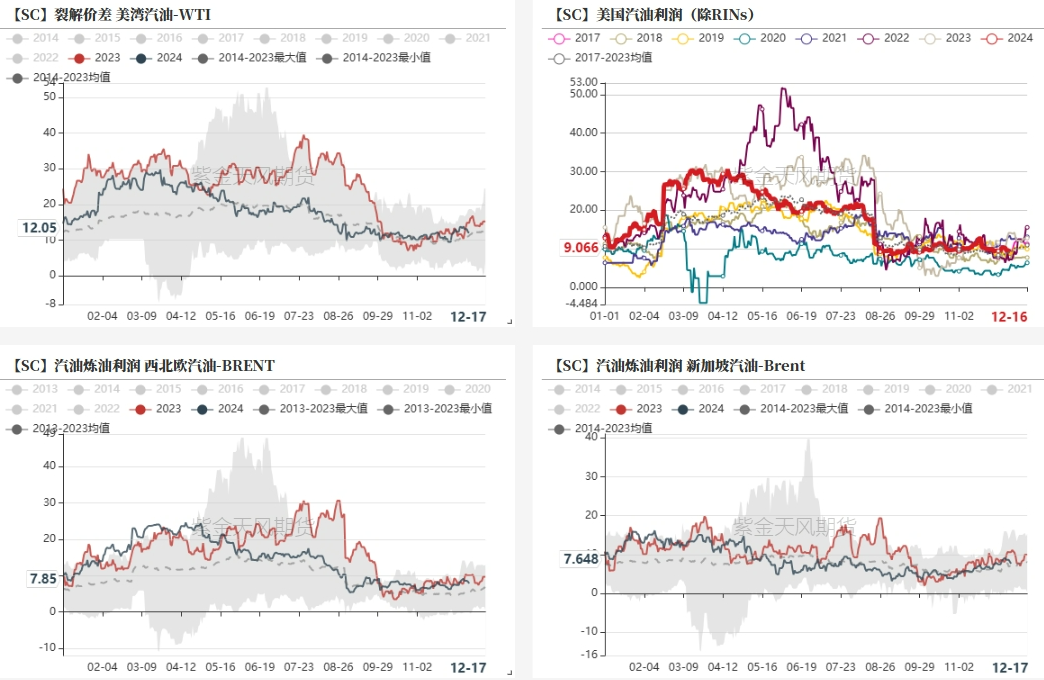

數據來源:紫金天風期貨研究所汽油裂差邊際有所反彈

數據來源:紫金天風期貨研究所

數據來源:紫金天風期貨研究所柴油裂差邊際有所反彈

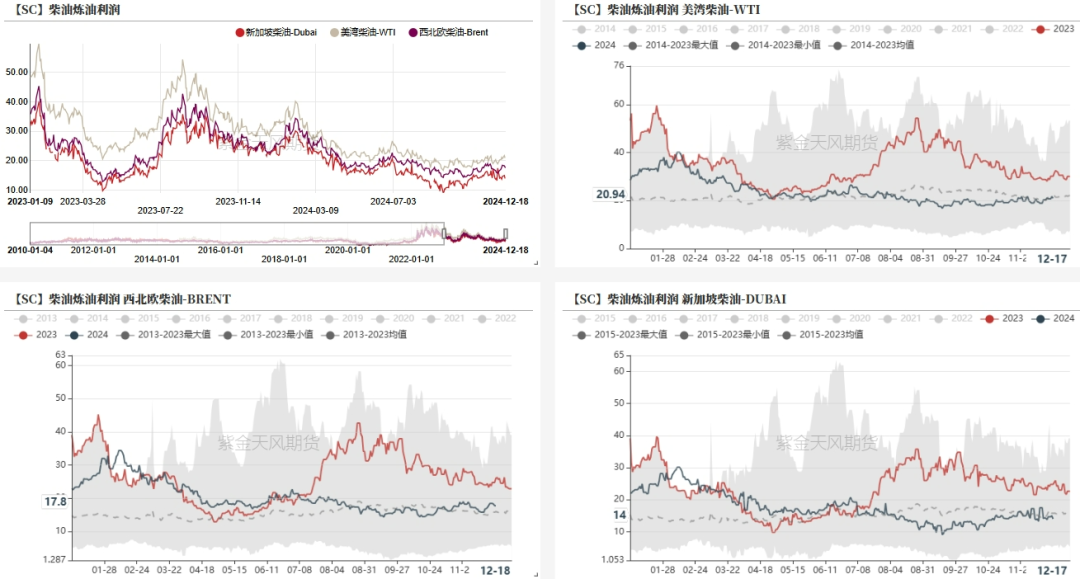

數據來源:紫金天風期貨研究所

數據來源:紫金天風期貨研究所航煤裂差邊際有所反彈

數據來源:紫金天風期貨研究所

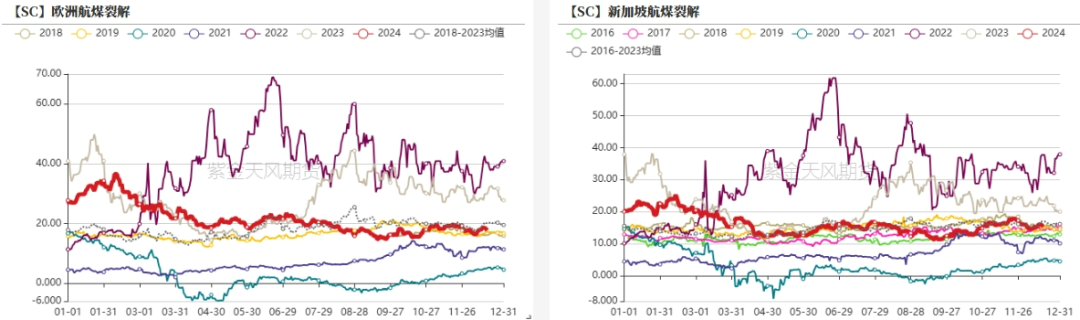

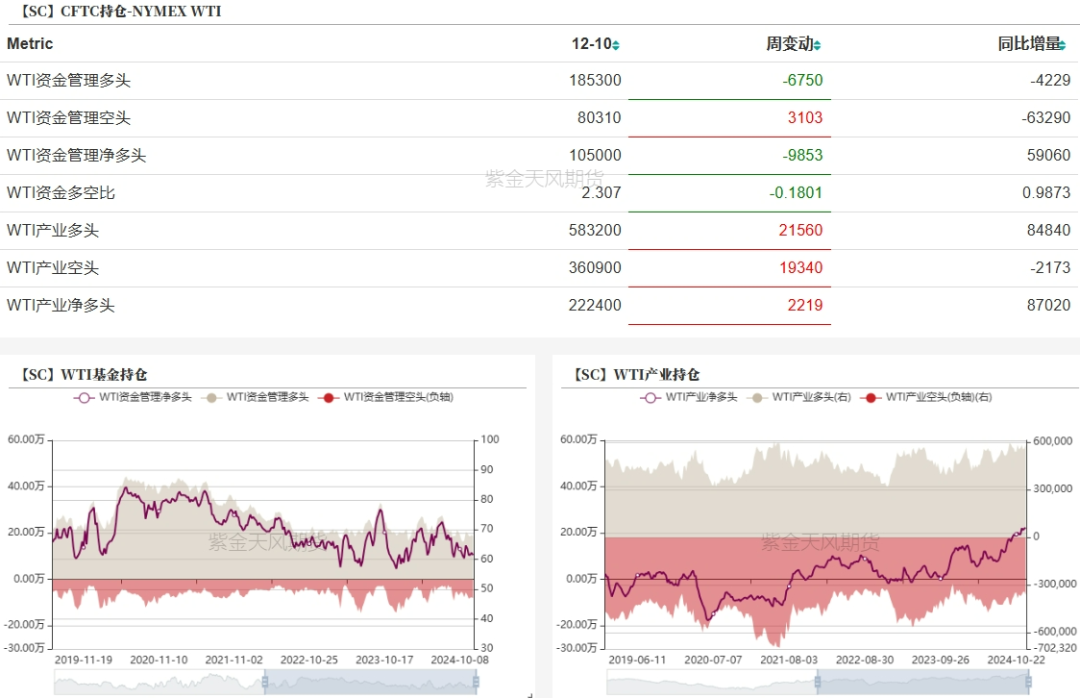

數據來源:紫金天風期貨研究所WTI基金凈多減少

-

12月10日當周,WTI資金多頭減少6750手,空頭增加3103手,凈多減少9853手。

數據來源:紫金天風期貨研究所

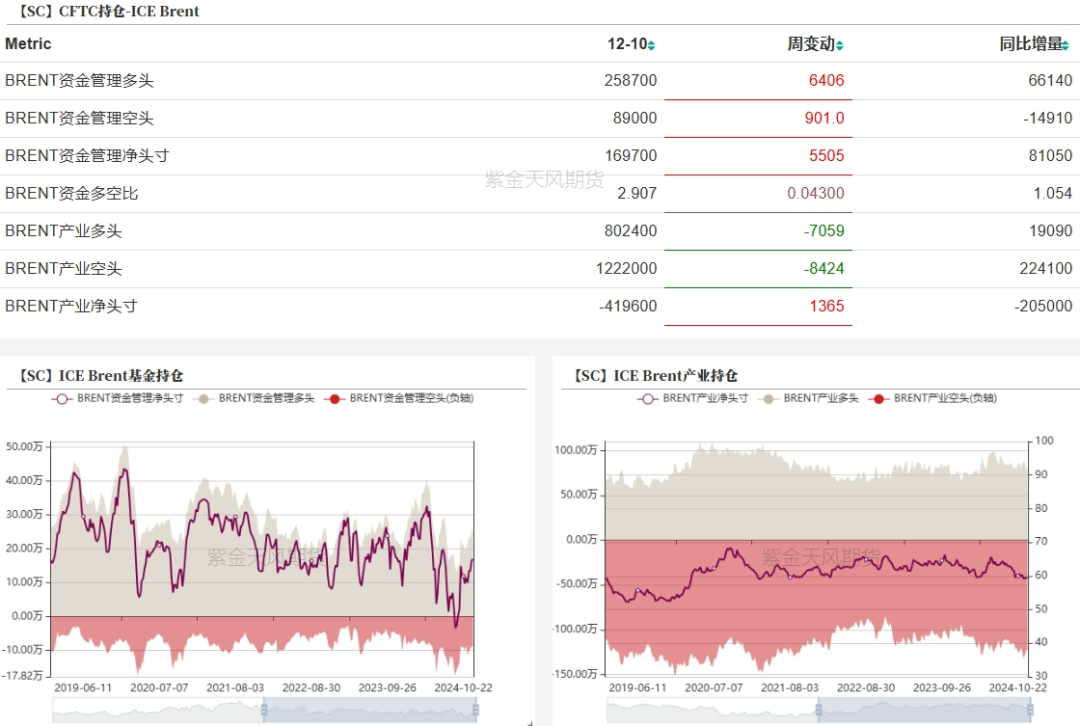

數據來源:紫金天風期貨研究所Brent基金凈多增加

-

12月10日當周,Brent資金多頭增加6406手,空頭減少901手,凈多增加5505手。

數據來源:紫金天風期貨研究所

數據來源:紫金天風期貨研究所

責任編輯:趙思遠

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)