大地期貨研究院 2024/12/20 橡膠:近端強勢與遠期累庫的博弈

溫馨提示:本文預計閱讀時間9分鐘

觀點小結

核心觀點:偏空整體來看,后市存在累庫預期和上量預期,因此我們持有偏空觀點。

庫存:偏空一季度累庫可能會比較多,這是我們持有偏空觀點的主要邏輯。

產量:偏空下跌之后觀察原料上量情況,后市驅動仍然在于降雨。但是根據歷史統計來看,一月份有暴雨的可能性相對較低。

海外需求:中性 10月份以來,海外采購積極性較差,主要原因可能是絕對價格偏高、節奏放緩,需要持續跟蹤,若需求回暖有可能推遲中國船期。

深淺色價差:偏空深淺色價差的收窄是四季度最流暢的策略,后市預計RUNR的價差還有空間,但是有不確定性:國儲彌補多少淺色需求、上游3L庫存能有多少進口國內。

01

近端強勢與遠期累庫的博弈

市場分歧加大

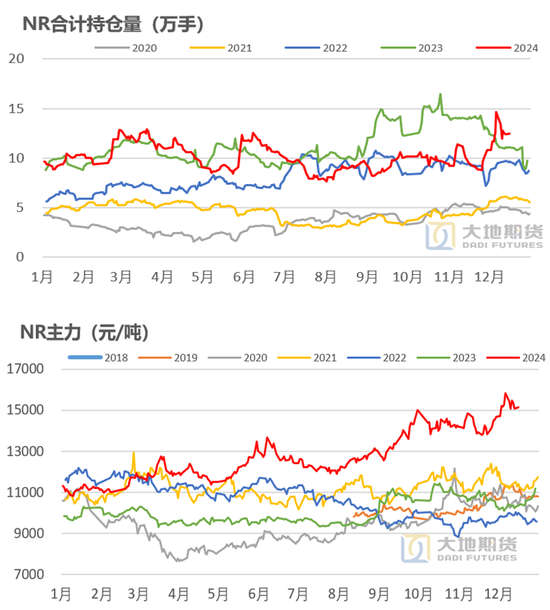

市場分歧加大。市場的分歧正在加大,從11月底以來NR持倉量最高增長5萬手,RU也增長3萬手,從建倉的直接驅動來看,多頭是對于泰南地區洪水的炒作、空頭主要是套保頭寸,博弈較為激烈。尤其是NR,目前持倉量比去年同期更高,但是倉單量卻比去年更低,虛實比較高。

多空矛盾。目前橡膠的多空矛盾在于原料強勢與遠期累庫預期,目前上漲驅動減弱、但是利空因素還未體現。

后市可能累庫速度加快

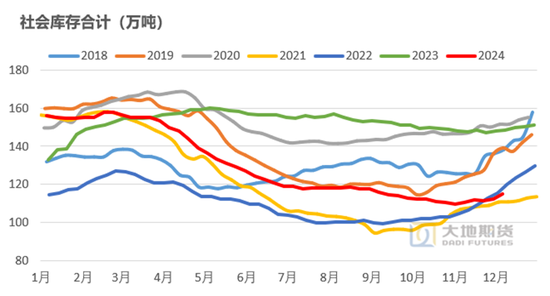

一季度累庫可能會比較多。這是我們持有偏空觀點的主要邏輯。主要原因:一是因為上游出貨數量較多,前期NR給出無風險利潤、上游給出加工利潤。二是前期拍賣的國儲庫存需要在一定時間范圍之內流入市場或社會庫存,因此認為一季度會累庫較多。

累庫到140-150萬噸是什么概念。通過兩個方法對比:第一,明年一季度預計累庫20-30萬噸,而17年至24年一季度累庫均值是9萬噸,速度遠高于均值;第二,140-150萬噸的絕對數量與2024年一季度類似,那時候杯膠為50-55泰銖。另外,可以認為這里面國儲膠累庫占大多數,如果將收儲也考慮在內,那么可以不必這么悲觀,可以定價55-60泰銖。

對于價格的影響。上游出貨多、國儲膠流入市場是已是明牌,還能繼續作為利空對待嗎?我們認為是可以的,原因是一般而言庫存最終的落地仍然對橡膠價格有影響,如2024年3月份之前市場都認為要加速去庫,但價格遲遲沒有上漲,直到看到庫存去化才啟動行情。原因是庫存最終有可能會不符合預期,比如明年一季度如果海外需求強勁,推遲中國船期則有可能導致累庫不及預期。

關注原料的產出

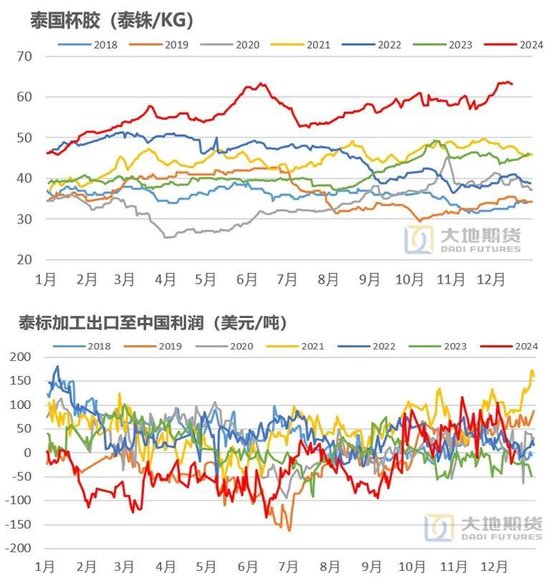

杯膠價格堅挺。目前杯膠仍然比較強勢,主要原因一是前期上游出貨積極,需要補原料。二是又受到降雨的影響損失了一定產量,那么對補原料的需求更加旺盛,因此導致的結果就是上游出貨放緩、原料堅挺。那么這個問題的關鍵就在于,上游是主動做多還是真的補充原料、如果是補充原料何時補充完畢。

下跌之后觀察原料上量情況。一是受到宏觀影響,二是利多暫時都已經兌現,盤面先于原料價格走出了下跌趨勢。后市重點關注原料產出,從邏輯上來說天氣的改善后,產量的同比增幅會明顯回升。

未來的降雨還有反彈的可能性。對于多頭而言,仍然有炒作的時間,驅動仍然在于降雨,關注一月份降雨。但是根據歷史來看,一月份有暴雨的可能性還是比較低的。

NR擴容交割品

NR擴容交割品。NR沖高之后,NR交割品擴容提上日程,一是增加了兩個印尼和一個泰國膠工廠,其年產能可以達到10萬噸以上,當然實際開工并不滿產。二是推進未來非洲膠進入交割品的事宜,目前仍然在建議收集階段,對國內深色膠一定是有壓力的,只不過升貼水設置的不同對盤面的壓力不同。

02

做空的風險是海外的采購節奏

海外需求如何?

海外需求偏弱。10月份以來,海外采購積極性較差,買盤并不積極,而往年來看年底似乎買盤走強的概率較大,但今年沒有。分析其原因,一是從絕對價格來看,印標FOB被NR拉到這幾年最高價格,而往年需求較好時價格為1800美金上下、甚至更低,絕對價格偏高可能是國際需求考慮的關鍵點。二是經歷2024年的主動補庫之后,節奏或許要放緩,時間上補庫的間隔更長。但是其實沒有人能夠掌握補庫的節奏,需要隨時跟蹤,只能說時間越長、價格越低國際買盤出來采購的可能性更高。

03

深淺色價差

水杯價差與深淺色價差

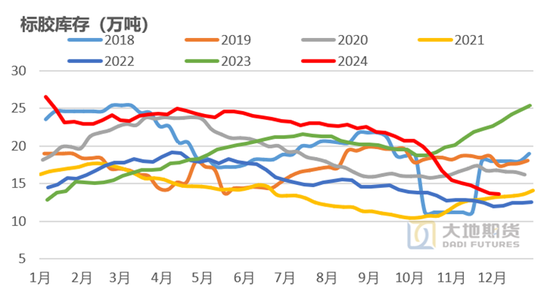

深淺色價差。深淺色價差的收窄是四季度最流暢的策略,到目前為止RU-NR已經收窄至歷史同期低位。一方面是泰南的雨水炒作從RU轉移到了NR,另一方面是拋儲的膠對于老全乳有一定的替代作用。往后來看,我們認為RUNR的價差還有空間,但是里面有一些不確定性,主要在于國儲能彌補多少淺色需求、上游3L庫存能有多少進口國內。

與之相反的是水杯價差的擴大。水杯價差與RUNR價差并不是完全相關的,泰南洪水導致膠水缺少對于RU的影響并不是很直接,但從長遠來看,對于交割品有一點點影響,但不是很大。

04

期貨價格有所回落

期貨價格有所回落

12月19日RU主力收盤價為17595元/噸,較上周下跌1155元/噸,環比下跌6.16%。

NR主力收盤價為14555元/噸,較上周下跌805元/噸,環比下跌5.24%。

RU-NR為3040元/噸,較上周收窄350元/噸。

3L、濃乳相對堅挺

12月19日上海全乳膠價格為16800元/噸,相較上周下跌900元/噸,環比下跌5.08%。

泰國RSS3價格為23100元/噸,較上周下跌300元/噸,環比下跌1.28%。

越南3L價格為17300元/噸,較上周下跌550元/噸,環比下跌3.08%。

國產濃乳價格為13100元/噸,較上周下跌100元/噸,環比下跌0.76%。

深色基本跟跌期貨

12月19日泰國STR20價格為2030美元/噸,較上周下跌100美元/噸,環比下跌4.69%。

泰混人民幣價格為16420元/噸,較上周下跌750元/噸,環比下跌4.37%。

基差普遍上漲

12月19日上海全乳膠-RU為-795元/噸,較上周上漲255元/噸。

泰混-RU為-1175元/噸,較上周上漲405元/噸。

越南3L-RU為-295元/噸,較上周上漲605元/噸。

混合-NR為-95元/噸,較上周上漲141元/噸

NR月差小幅走強

12月19日NR連一-連二為-40元/噸,較上周上漲45元/噸。

唐逸

從業資格證號:F03113142

投資咨詢證號:Z0019519

研究聯系方式:tangyi@ddqh.com

免責申明

本報告由大地期貨有限公司撰寫,報告中所提供的信息僅供參考。報告根據國際和行業通行的準則,以合法渠道獲得這些信息,本公司對這些信息的準確性及完整性不作任何保證,也不保證本公司作出的任何建議不會發生任何變更。本報告不能作為投資研究決策的依據,不能作為道義的、責任的和法律的依據或者憑證,無論是否已經明示或暗示。在任何情況下,報告中的信息或所表達的意見并不構成所述期貨買賣的出價或詢價,投資者據此做出的任何投資決策與本公司和作者無關。在任何情況下,本公司不就本報告中的任何內容對任何投資作出任何形式的擔保或保證。本公司對于報告所提供信息所導致的任何直接的或間接的投資盈虧后果不承擔任何責任。本報告版權僅歸大地期貨有限公司所有,未獲得事先書面授權,任何機構或個人不得以任何形式翻版、復制和發布。如征得本公司同意引用、刊發的,需在允許的范圍內使用,并注明出處為“大地期貨”,且不得對本報告進行有悖原意的引用、刪節和修改。本公司保留追究相關責任的權利。大地期貨有限公司對于本免責聲明條款具有修改權和最終解釋權。

責任編輯:李鐵民

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)