一、宏觀

上周公布的數(shù)據(jù)顯示,美國11月未季調(diào)CPI同比錄得2.7%,連續(xù)第二個月走高,環(huán)比錄得0.3%,為4月份以來的最大漲幅。未季調(diào)核心CPI同比錄得3.3%,環(huán)比錄得0.3%,該結(jié)果的公布進一步支撐了市場對于美聯(lián)儲下周進行第三次降息的預(yù)期,且降息幅度將在25個基點,但同時值得注意的是,掉期市場對于明年的降息次數(shù)預(yù)期下降至了兩次且幅度在25個基點的操作,這意味著市場對于明年降息的預(yù)計再度出現(xiàn)了降溫。同時上周時間歐洲央行也進行了今年內(nèi)第四次的降息,并且政策聲明刪除了將利率保持“足夠限制性”的說法,這為未來進一步降息敞開大門。政治屬性方面,近期敘利亞局勢再度引發(fā)了市場對中東地區(qū)的擔(dān)憂情緒,上周時間以色列地面部隊首次公開越過以敘非軍事區(qū)邊境進入敘利亞,這是自第四次中東戰(zhàn)爭以來的首次行動,隨后有美國官員表示美國可能將“沙姆解放組織”從恐怖組織名單中移除,這或?qū)е潞罄m(xù)以以色列為核心的地緣沖突再度充滿不確定性,進而對油價造成大幅影響。

二、基本面

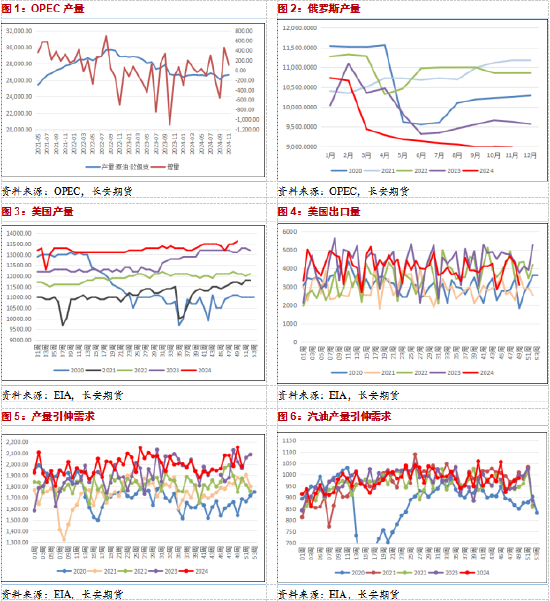

基本面方面,近期原油市場的供需兩端再度出現(xiàn)了一定的變化。供給側(cè),上周時間歐盟輪值主席國匈牙利表示,歐盟各國大使周三同意就俄羅斯對烏克蘭的軍事行動對俄羅斯實施第15輪制裁,本輪的制裁將以限制第三方油輪為主,這或?qū)е潞罄m(xù)俄羅斯的原油出口再度出現(xiàn)一定的波動,這也在前期OPEC+延長減產(chǎn)措施之后導(dǎo)致市場對于供給側(cè)短期內(nèi)持續(xù)收縮的擔(dān)憂有所升溫。而在需求側(cè),OPEC將2024年石油需求增長預(yù)期下調(diào)14萬桶/日至211萬桶/日,將2025年石油需求增長預(yù)期下調(diào)7萬桶/日至178萬桶/日,這是該組織今年以來連續(xù)第五次下調(diào)對需求的增速預(yù)期,同時雖然IEA出乎市場預(yù)料的維持2024年全球石油需求增長97萬桶/日的預(yù)測不變,但將2025年石油需求增長預(yù)期下調(diào)3萬桶/日至95萬桶/日,這導(dǎo)致市場對于明年的預(yù)期再度陷入悲觀的境地。此二者的共同表態(tài)或?qū)е潞罄m(xù)需求側(cè)的表現(xiàn)持續(xù)成為拖累油價的核心因素之一,若后續(xù)需求難以出現(xiàn)明顯的改觀,那么油價長期承壓的情況或較難出現(xiàn)變化。

三、庫存及價差

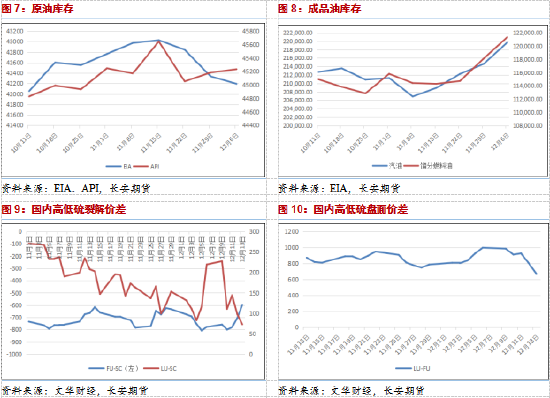

庫存?zhèn)龋头矫妫绹?2月6日當(dāng)周API原油庫存為49.9萬桶,預(yù)期-130萬桶,前值123.2萬桶;同時12月6日當(dāng)周EIA原油庫存錄得為-142.5萬桶,預(yù)期-90.1萬桶,前值-507.3萬桶。兩大原油庫存在本輪結(jié)果之中維持了分歧結(jié)果,而盡管EIA庫存在近期連續(xù)出現(xiàn)了下行走勢,但對于油價的提振效果卻并不明顯,這主要是由于美國近期庫存的下降依賴于其進口數(shù)量的降低,也較難成為市場對需求出現(xiàn)改觀的契機。在成品油方面,美國至12月6日當(dāng)周汽油庫存則錄得為508.6萬桶,預(yù)期166.4萬桶,前值236.2萬桶,增幅錄得2024年1月5日當(dāng)周以來最大;同時精煉油庫存錄得為323.5萬桶,預(yù)期137.3萬桶,前值338.3萬桶。兩大成品油庫存在近期依然維持了連續(xù)的累庫走勢,這在北美煉廠開工水平超預(yù)期下降的情況下再度表明了成品油消費的疲軟現(xiàn)狀,但值得關(guān)注的是在裂解價差方面,近期國際汽柴油裂解基本維持震蕩走勢,上周后半程時間略有回暖,但整體幅度有限。而在內(nèi)盤方面,近期FU裂解存在明顯的上行,這主要是由于前期市場資金作用下導(dǎo)致FU價格短線明顯偏強所致,這種上行趨勢或較難得到維持,因此結(jié)合前文來看,近期國內(nèi)高低硫裂解或仍舊維持較弱的運行局面;而在兩者價差方面,LU-FU價差近期雖然有所下行,但這主要是由于前期FU意外反彈所致,這或?qū)е聝烧邇r差在后續(xù)仍舊存在著走闊可能,建議可謹慎偏多布局LU-FU價差組合。

四、觀點及展望

整體來看,商品屬性之中,盡管原油供給側(cè)的緊縮局面現(xiàn)在仍然存在,但壓力卻明顯減弱,同時考慮到需求側(cè)不論是客觀表現(xiàn)還是遠期預(yù)期都處在相對疲軟的階段之中,這或?qū)е禄久娴闹瘟Χ容^難發(fā)揮;金融屬性方面,本周時間美聯(lián)儲大概率以25個基點的降息給市場交付答卷,但中長期視角下市場的預(yù)期依然相對較低,這或?qū)е掠蛢r中長期依然相對承壓;而政治屬性方面,盡管近期中東局面以及歐盟與俄羅斯之間的矛盾依然存在不確定性,但對于整體市場的供給影響或相對較少,其為油價帶來的提振效果也將邊際減弱。因此綜合來看,短期之內(nèi)油價依然存在偏強震蕩運行的可能,但中長期視角下承壓的狀態(tài)或較難得到改變。

僅供參考。

作者簡介:

范磊,從業(yè)資格證號:F03101876,投資咨詢證號:Z0021225,畢業(yè)于加拿大西三一大學(xué)工商管理碩士專業(yè),具有扎實的理論基礎(chǔ)與一定的國際視野;進入期貨行業(yè)以來,一直致力于原油系能化品種、有色金屬系列和期權(quán)的研究分析工作,善于從基本面分析著手,結(jié)合理論搭建品種分析框架對行情作出研判,并堅持以專業(yè)的知識和誠摯的態(tài)度為客戶創(chuàng)造價值。

責(zé)任編輯:趙思遠

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)