來源:我的鋼鐵網

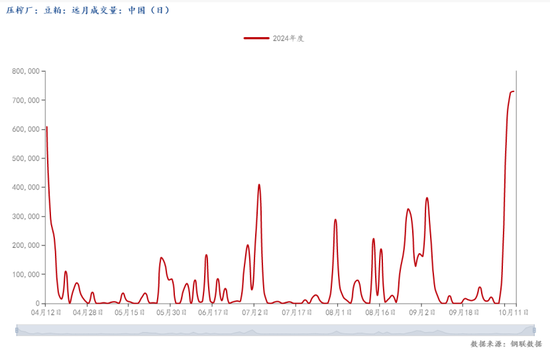

引言:自國慶節后回來,豆粕期現貨市場受美豆下跌拖累而萎靡不振,連粕經過幾番激戰后昨夜險守3000元/噸關口。但基差成交卻顯示出一片熱火朝天的場面,10月11日國內豆粕基差單日成交72.98萬噸,創下今年最高紀錄。節后僅4個交易日,基差成交總量突破200萬噸,日均成交55萬噸左右,創下今年周度成交最好記錄。為何節后基差成交突然放量?背后傳遞的信息又有哪些?本文將針對近期6-9基差放量成交的情況淺析幾點:

一、2024年和2023年基差預售對比

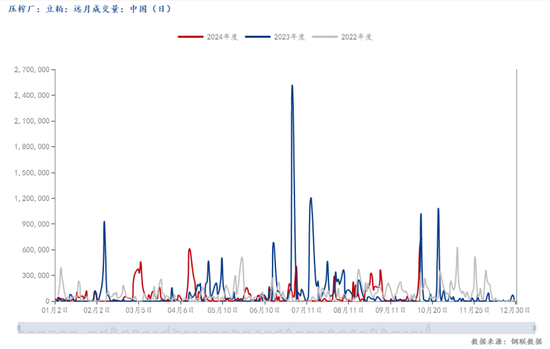

整體而言,雖然節后6-9基差成交火爆,但成交量不及去年同期。由于2022-2023年基差行情持續走強,甚至沿海地區都一度出現了將近1000元/噸的基差,導致下游整體對基差看漲情緒濃烈,因此2023年全年基差成交持續放量。根據Mysteel數據顯示,截至今年10月11日基差成交總量為1324.32萬噸,而2023年1月1日-10月11日基差成交總量為1972.91萬噸,同比減少648.59萬噸,減幅32.9%。具體來看6-9月的話,去年也同樣是10月后開始預售2024年5-9月基差,但由下圖可以看出成交量遠高于今年,2023年10月10日和10月25日單日成交均突破百萬噸,僅這2日成交就達到200萬噸以上。

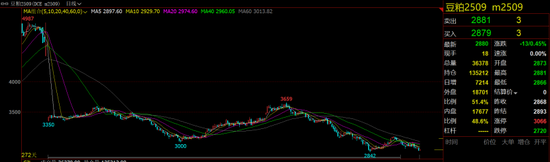

而從價格方面來看,今年預售的6-9基差價格較去年同期優勢更大。近期各沿海區域銷售的基差價格區間約在-40到-100之間,對比去年同期,首批銷售的5-9基差價格為09+200,而后陸續跌至50-100。因此今年的6-9基差價格預計比去年低100-200元/噸,此外今年盤面09合約期價較去年也有較大跌幅。整體而言,今年6-9基差的預售情況較去年可以說是“量價齊跌”。

二、6-9月買船有利潤 油廠銷售動力較好

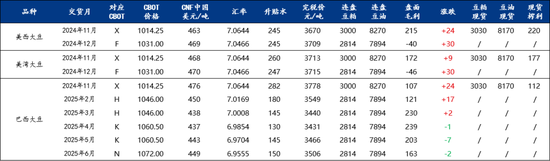

從近期進口大豆到港完稅價來看,明年3-5月的巴西大豆給出了較低的CNF價格,到港完稅成本在3450元上下,盤面毛利在200元/噸以上,因此油廠買船動力較足。而反觀11-1月和明年2-4月,大豆進口成本較高,油廠預售基差價格無法觸及下游心理價位,導致基差銷售推進較慢,中下游也基本維持現貨操作的思路為主。

三、6-9月基差成本低 下游采購意愿較強

本輪國慶后基差放量成交,中下游大幅采購明年6-9的原因主要在于以下幾點:一方面是上文提到的今年預售6-9基差價格較去年大幅下調,以及連粕09合約的持續下跌,按照當前09盤面(2880元/噸)和-80的基差價格折合成本約在2800元/噸左右,觸及飼料企業采購心理價位;雖然今年的6-9月基差使得中下游虧損嚴重,市場對基差采購抱有謹慎的態度,但冷靜下來看,今年豆粕現貨在3000元/噸以下運行的時間并不長,僅有一天日照地區跌破了2800元/噸,隨后迅速反彈。因此,對于中下游來說,采購明年6-9月的基差的安全邊際是比較高的,2800元/噸向下跌的空間不大,但往上漲的空間反而更大一些,貿易商以小博大的概率較高,對于飼企業來說建立底倉的機會也比較合適。

綜上所述,國慶后的6-9月基差放量成交看似有一些突然,但其實背后運行邏輯也比較合理。油廠在合適的買船利潤趨勢下采購明年6-9的船期,而中下游客戶也享受到了這一波買船成本下降后的紅利,提前鎖定成本低廉的豆粕基差,達成了互利共贏的局面。但也明顯看出,今年的成交量較去年下滑明顯,即使在低價面前,市場也保持了理性,飼料企業基本以建立底倉為主。

責任編輯:趙思遠

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)