來源:中糧期貨研究中心

總體油脂供給相對充裕限制絕對價格區間,但是棕櫚油端有變量,關注后續產地產量和庫存是否有明顯增量,對應產地是否能夠給出進口利潤,緩解國內進口倒掛現象。

一

產地

農產品中大豆玉米豆粕等前期都經歷了較大幅度的下跌,但是油脂板塊相對抗跌,其中棕櫚油的強勢尤為突出,棕櫚油近期已經完全修復了前期的下跌趨勢,主要還是基于基礎面供需以及后續的預期。

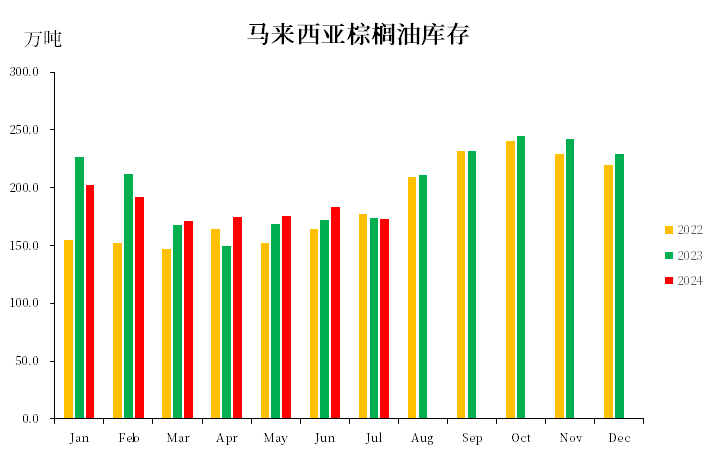

棕櫚油方面,其中馬來方面7月MPOB數據短期利多明顯,其中產量端環比增加14%至184.1萬噸,產量端恢復良好(也有6月產量基數低的原因),疊加出口大幅超過市場預期,對應7月庫存明顯低于市場前置預期下沿,庫存出現逆季節性走低。8月根據最新的產量以及出口展望,預計8月庫存小幅回升至180萬噸上方。

圖1 馬來庫存

數據來源:MPOB,中糧期貨研究院整理

數據來源:MPOB,中糧期貨研究院整理馬來因為庫存短期難以見到200萬噸,因此賣壓并不明顯,賣壓后置產地報價偏強運行,另外如果在10月份還不能見到200萬噸的庫存高點,那么今年馬來基本上就沒有賣貨壓力。

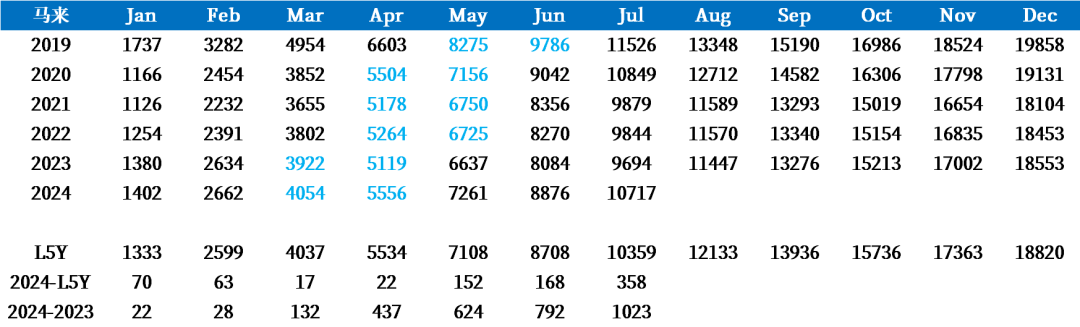

另一方面,產量端也需要關注,馬來今年1-7月累計產量1072萬噸,顯著高于2023年以及L5Y,正在逼近2019/2020年巔峰產量年份,但是今年2-4月沙巴地區降雨明顯較低市場擔心后面的該地區產量出現缺失,產量多空預期交織,關注后續披露。

圖2 馬來累計產量

數據來源:MPOB,中糧期貨研究院整理

數據來源:MPOB,中糧期貨研究院整理印尼方面的數據相對滯后,其中原先市場預期2024年印尼產量同比增加(在2023年的5485萬噸基礎上增加),2024年1/2月份產量非常好,但是3/4/5月份產量明顯回落,市場預期產量同比增加會落空,尤其是5月產量數據披露之后,部分機構極端預估2024年產量會落在5000萬噸以下,另外前置的2023年8-10月的印尼局部偏干可能會影響到后續6/7/8月份的產量,等待后續GAPKI數據的披露。

另外在看到7月馬來的出口數據大幅超出預期之后,市場猜測印尼是否產量確實不好,印尼將更多的出口市場讓出來,這也是對上述假設的一個佐證。

圖3 印尼累計產量

數據來源:GAPKI,中糧期貨研究院整理

數據來源:GAPKI,中糧期貨研究院整理二

銷區

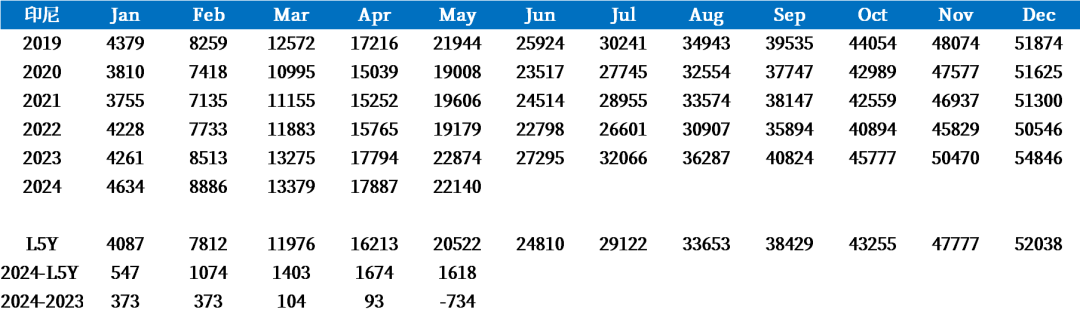

國內方面的問題相對清晰,其中三大油脂近期合計庫存高位狀態,油脂供給充裕限制總體價格上方空間。其中豆油的供給尤其充裕,后續的豆油庫存高點預計與巴西豆庫存吻合出現在九月,然后進入豆油消費高峰時期緊接著切換至美國豆。菜油庫存今年一如既往的維持寬松狀態,并且后續的菜籽買船也是相對充裕,關注加拿大鐵路的變量。

油脂庫存的核心變量在于棕櫚油大量進口是否能兌現,主要取決于印尼馬來的產量兌現是否能夠帶來庫存端壓力,對應馬來印尼是否出現賣壓和主動給出進口利潤,如果出現棕櫚油進口持續倒掛無法買船,后續國內油脂庫存高點的高度以及時間都要重新評估。

圖4 中國棕櫚油庫存

數據來源:我的鋼鐵,中糧期貨研究院整理

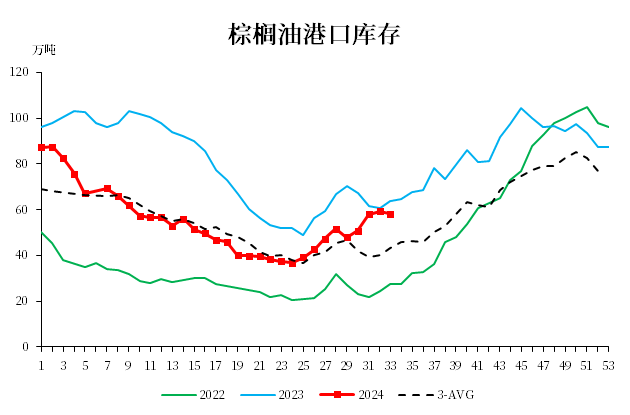

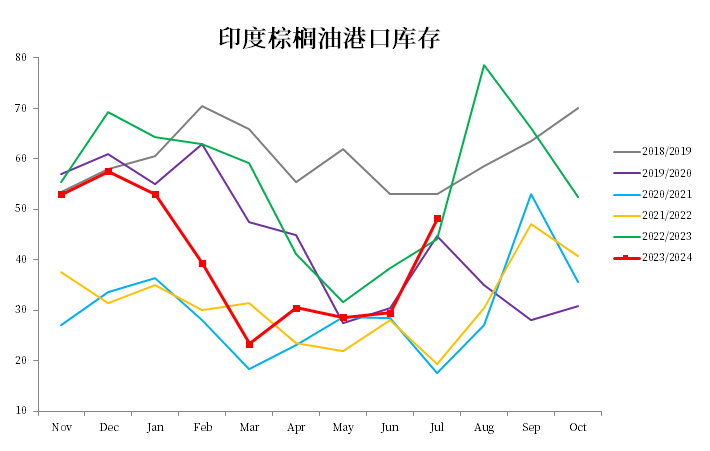

數據來源:我的鋼鐵,中糧期貨研究院整理印度方面,油脂進口補庫進行時,自二月起棕櫚油豆油進口開始放量,印度在之前葵油價格具備性價比的情況下增加了葵油的進口,當下葵油庫存相對高位。近期主要進口增量來自于棕櫚油和豆油,但是二者庫存都還是相對中性,棕櫚油基本是季節性進口旺季,8/9/10基本上還是維持90+萬噸/月的進口量,關注后續的進口量是否會出現超預期,留意國際市場豆棕價差走勢。

圖5 印度棕櫚油庫存

數據來源:SEA,中糧期貨研究院整理

數據來源:SEA,中糧期貨研究院整理作者簡介

張如峰

中糧期貨研究院 油脂油料高級研究員

交易咨詢資格證號:Z0021115

責任編輯:趙思遠

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)