來源:Mysteel電解銅價格

一、市場預測

隨著市場情緒近期逐步從此前的悲觀狀態中恢復,宏觀情緒暫時來到階段性的溫和期,等待下一步宏觀數據或是重要事件的引導。基本面上,近期國內庫存的連續去庫表現尚在延續,下周或許依然會是一個去庫表現,但進口銅的流入以及消費近期的減弱,可能會對庫存的下滑有所影響,去庫幅度相對有限一些,因此現貨升水的支撐也有所減弱;然而近期供應端的影響依然存在,冶煉廠的減產、檢修等依然存在,對于遠期市場供應的預期有所減弱,加之9、10月旺季將近,后續供需狀態或有調整,繼而國內期貨結構或將向back結構轉變;不過目前LME庫存高企,國內現貨市場供應還是有較大的不確定性。預計下周銅價維持震蕩表現,不過運行重心環比或有所下移,國內銅價運行區間在72200-74600元/噸,LME銅運行區間在8980-9310美元/噸,仍有寬幅震蕩表現可能,且期貨結構有向back轉變的趨勢。

二、市場成交

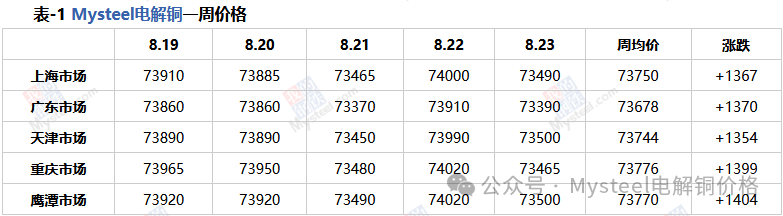

上海市場:本周市場不論進口銅以及國產貨源到貨均增量有限,主因一方面周內進口比價難有明顯改善,保稅區貨源雖有清關流入進口,但量相對不多;另一方面,受制于部分冶煉廠檢修以及減產等因素影響,國產貨源到貨同樣表現一般。截止本周四,上海市場社會庫存18.56萬噸,較周一下降0.45萬噸。由于周內銅價窄幅震蕩于73000~74300元/噸區間運行,且本周部分下游加工企業新增訂單表現不佳,日內采購需求較上周有所下滑,同時市場仍存一定看空后市情緒,因此整體市場消費減弱,上海市場倉庫出庫量亦表現回落。本周銅價重心小幅下移,截止周五滬銅09合約盤面收于73440元/噸,上海市場1#電解銅現貨均價73500元/噸,較上周五下跌185元/噸。周內現貨升水走跌,由于部分時間銅價偏強震蕩上漲,下游接貨情緒不佳,現貨成交僵持,同時因為近月09-10合約月差有所收窄,部分持貨商積極拋售倉單貨源,且少數企業亦存低價出貨換現情緒,現貨升水因此承壓走跌,截止本周五,市場主流品牌現貨升貼水再度回落至平水附近。據調研了解,下周進口銅流入國內市場到貨量將有所增加,同時臨近月底,部分加工企業因資金壓力,采購需求難有明顯提升,市場消費預計增加有限,升水或將繼續有所承壓;但考慮到近期上海市場庫存持續去庫,同時近月合約月差表現收窄,結構有轉變至BACK跡象,部分貿易商仍存一定挺價情緒,因此現貨升貼水下跌空間同樣受限,下周或表現拉鋸,預計運行于貼50~升50元/噸區間。

上海洋山港現貨市場:上海洋山港到貨較上周有所減少,主要原因是進口比價持續走弱,銅進口清關流入難度較大。從美金銅溢價來看,環比上周五部分下跌,截止至本周五倉單升貼水42~62美元/噸,均價52美元/噸,環比下跌1美元/噸;截止至本周五提單升貼水52~68美元/噸,均價60美元/噸,環比持平。

佛山市場:廣東市場庫存延續去庫,但去庫速度有所放緩,主因周內下游消費表現一般,加之倉庫到貨較少且同時進口到貨增加不多,因此庫存持續下降,但去庫速度減慢,區域內冶煉企業檢修少,供應正常。本周銅價表現震蕩運行為主,運行區間維持在73500-79500元/噸,宏觀情緒暫時來到階段性的溫和期,因此本周銅價波動不大,但市場出現看空情緒,認為銅價或將出現回調,因此持貨商積極下調升水出貨,現貨升水持續下行。但下游加工企業,開工率未見明顯增加,在新增訂單有限,仍以長單提貨為主,大多數加工企業依舊維持剛需采購,整體成交氛圍較上周表現有所下滑。銅價高位震蕩,市場消費減弱,多數市場參與者認為銅價無上漲驅動,因此看空情緒表現濃厚。宏觀上,市場悲觀情緒有所緩和,銅價重心企穩。但基本面上廣東現貨庫存去庫速度有所放緩,市場到貨較少,但保稅區庫存表現增加,預計下周有部分進口流入,疊加下游消費有限。因此預計下周銅價依舊維持寬幅震蕩運行,其運行區間在72500-74500元/噸,現貨升水或將在貼100-升0元/噸之間運行。

天津市場:本周天津市場電解銅價格整體表現震蕩運行,現貨市場均價在73600元/噸左右,較上周均價72360元/噸上漲1240元/噸,市場現貨升貼水報價在貼80-升40元/噸區間,小幅下調。本周天津市場電解銅現貨供應緊張問題稍有緩解,原檢修企業進入收尾階段,產量將逐步恢復正常;個別冶煉廠或有減產計劃,但實際執行情況還有待跟進,故目前天津市場現貨供應一般,未有緊張表現。由于周內銅價偏強震蕩,下游消費明顯下降,部分企業上周積極補庫備貨導致本周采購意愿減弱,市場交投氛圍冷清,即使是周五,整體市場成交較上周亦表現較差;有加工企業表示下游提貨環比上周下浮15%左右,目前企業補庫動作變緩,市場上大多對后市看法處于觀望當中,整體下游消費有限。本周美國就業數據大幅下修,給銅價偏強震蕩提供支撐,目前市場關注全球央行年會講話基調,或影響下周銅價運行趨勢;市場現貨方面,臨近月底,預計下周天津市場需求有所好轉;價格方面,下周銅價或將維持震蕩運行表現,預計在73000-75000元/噸之間。

重慶市場:本周重慶市場電解銅價格走勢趨向震蕩,截止2024年8月23日電解銅中間價報73465元/噸,較上周五中間價下跌205元/噸。

從供應來看,周內川渝社會庫存小幅去庫,截止至8月22日兩地社庫庫存為3400噸,環比減少400噸;從具體情況來看,本周煉廠往重慶與成都發貨量不多,但周內整體出庫小幅增多,長單提貨占多數,故整體周內庫存表現下降。從需求來看,首先,本周川渝現貨升貼水下調,截止至本周五持貨商升貼水均價在貼水10元/噸,環比下跌50元/噸。此外,本周市場成交表現整體較為一般,雖周五由于銅價下跌與鄰近周末的原因,下游剛需采購的量有所增多,成交量在數百噸左右;但除周五外,多數持貨商在其他交易日的零單成交表現較差,僅少部分的剛需在支撐,長單出貨為主流,但由于銅價偏高,周內下游點價的表現整體較差。后市來看,隨著近期宏觀消息影響減弱,銅價反彈較為乏力,近期回落的可能性在不斷加大;同時,近期國內庫存去庫幅度有所放緩,與消費的疲軟表現有一定聯系,若進口窗口進一步打開,國內社庫或將進一步回歸累庫。最后,西南市場消費表現為全國最弱一檔,故而銅價的走勢對需求的影響至關重要,若銅價能再次回到71000元/噸附近,西南電解銅消費或將有所回暖,而升貼水方面,由于成交困難,預計下周將維持在貼水100-升水50元/噸區間波動。

三、電解銅庫存變化分析

本周(8.15~8.22)國內市場電解銅現貨庫存28.29萬噸,較15日降1.51萬噸,較19日降0.36萬噸;本周上海市場庫存繼續下降,但去庫幅度有所收窄,主因周內銅價偏強震蕩,下游采購接貨需求表現下滑,但倉庫不論進口銅及國產到貨入庫同樣有限,因而去庫幅度不如前期。廣東市場庫存小幅下降,周內市場雖有所到貨,但亦表現不多,同時下游消費尚可,出庫大于入庫,庫存因此繼續去庫。

本周上海、廣東兩地保稅區電解銅現貨庫存累計6.87萬噸,較15日降0.13萬噸,較19日降0.03萬噸;保稅區庫存小幅下降,其中上海市場周內進口比價難有明顯改善,保稅區倉庫貨源清關流入量不多,但進口到船抵港貨源入庫同樣有限,庫存因此小幅下降。但廣東市場保稅區有部分進口以及國內出口貨源入庫,庫存因此增加。

四、電解銅周度產量分析

本周(8.15~8.22)國內電解銅產量24.1萬噸,環比減少0.2萬噸,本周華北有冶煉廠檢修仍未結束,對產量影響較多,加之少數冶煉廠減產繼續,個別冶煉廠因安全事故或將部分停產,因此產量環比減少。

國內銅冶煉企業電解銅成品庫存6萬噸,環比持平;周內銅價震蕩上漲,但市場消費回升較為有限,本周社庫去庫幅度放緩,下游企業逢低剛需采購為主,因此冶煉廠發貨持平,廠庫表現波動不大。

五、市場總結

本周銅價重心下移,滬銅09合約大部分時間窄幅震蕩運行于73000~74300元/噸,現貨升貼水重新走跌。隨著周內部分時間銅價偏強震蕩,下游采購需求表現謹慎觀望,同時部分下游新增訂單不佳,消費因此減弱,且由于近月合約月差收窄,部分持貨商積極拋售倉單貨源,現貨升水因此承壓下跌。

六、一周熱點

1.智利Codelco可能因尾礦壩違規而面臨800萬美元罰款

8月22日,智利環境監督局(SMA)周四表示對國有銅業巨頭Codelco提起兩項指控,因其對塔拉布雷尾礦壩的管理存在問題,包括缺乏保護地下水的應急計劃,以及自2017年以來錯誤存放尾礦材料。SMA將這些指控定性為“嚴重”,屬于三級問題分級中的第二級。去年當地居民投訴Codelco的塔拉布雷尾礦壩自2019年以來一直存在滲漏。Codelco有10天的時間提交合規計劃,另外還有5天的時間提出上訴,并可能面臨約80億比索(871萬美元)的罰款。Codelco回應將迅速采取行動,以解決監管機構提出的問題。

2.Tschudi四年來首次生產出A級銅陰極

納米比亞綜合銅業公司(CCC)近日宣布,其位于納米比亞的Tschudi工廠在四年后首次成功生產出倫敦金屬交易所(LME)A級銅陰極。LME A級銅陰極需達到至少99.99%的銅純度,適用于電線、電子產品和制造業。Tschudi工廠自2015年建成以來,曾是納米比亞唯一的LME級精煉銅加工廠,但在2020年后進入保養維護階段。此次重啟是CCC更大計劃的一部分,旨在可持續地重新啟用納米比亞的三個棕地銅礦,符合納米比亞政府強調的國內礦物加工利用政策。

3.Oroco墨西哥項目修訂后的PEA取得了積極成果

8月21日,Oroco Resources公布了其位于墨西哥錫那羅州的Santo Tomas斑巖銅礦項目北部和南部修訂的初步經濟評估(PEA)結果和更新的礦產資源估算。修訂后的PEA的亮點包括稅前凈現值26.4億美元和稅后凈現值14.8億美元。PEA基于分階段的露天礦和加工廠,在22.6年的礦山壽命(LoM)內,第一年產量達到6萬噸/天,第八年產量擴大到12萬噸/日。生產前需要兩年的施工和一年的預裝運。修訂后的PEA還估計稅前內部回報率為30.3%,稅后為22.2%。LoM可支付銅總產量為477萬磅。

責任編輯:趙思遠

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)