【熱點報告——鋅】消費旺季帶動鋅價走強,短期價格繼續看漲

來源: 張丹旭 東證衍生品研究院

走勢評級: 鋅:看漲

報告日期: 2018年9月20日

★事件概述

本周鋅價從上周的震蕩轉為強勢上漲,滬鋅1811主力合約本周已累計上漲約5%。現貨方面,國產鋅持續升水趨勢,“萬花齊放”的進口鋅在經歷了9月上旬的貼水賣貨后,從9月12號開始轉為升水;上海0#鋅現貨價格本周累計上漲約1190元/噸。

★基本面分析

鋅價階段反彈原因:

消費旺季來臨,供給增長低于預期,鋅基本面短期改善,疊加宏觀利空因素階段性被消化,鋅價迎來強勢反彈。

鋅價階段反彈可持續性:

宏觀方面預計11月美國中期大選之前悲觀情緒有所降溫,大選之后全球貿易格局可能會有大的轉變。

市場對基本面改善的預期將逐漸體現到價格上,供給短期增量空間有限,而需求端消費旺季帶來的實際需求較好,低庫存可能還會維持一段時間。估計10月中旬之前鋅價還會震蕩偏強。而淡季來臨后,隨著供給恢復,明年一季度鋅價跳水可能性較大。

★投資建議

宏觀利空緩和背景下,鋅基本面短期偏強局面或延續至10月份,這將給鋅價上漲帶來短期支撐。短期仍建議投資者逢低做多思路為主,并且可考慮多1811空1901的套利策略。

★風險提示

宏觀利空凸顯;下游需求顯著走弱。

1

事件概述

鋅價擺脫前期震蕩,轉為強勢上漲,滬鋅1811主力合約本周已累計上漲約5%。現貨方面,國產鋅持續升水趨勢,進口鋅在經歷了9月上旬的貼水賣貨后,從9月12號開始轉為升水;上海0#鋅現貨價格本周累計上漲約1190元/噸。今年鋅價從三季度中旬開始反彈,在市場對長期鋅價看空的預期下,本次反彈能持續多久成為備受市場關注的新熱點。

2

2基本面分析

2.1、鋅價為什么在這個階段強勢反彈?

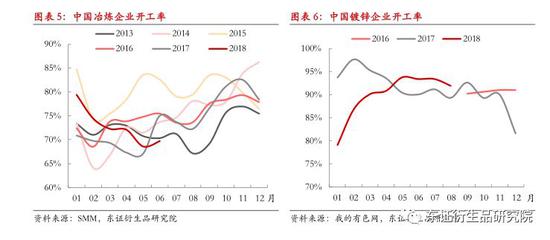

鋅錠消費結構中,鍍鋅的消費占比為60%左右,最具有集中性和代表性,因此可以從鍍鋅的消費來分析鋅錠的消費情況。按照鍍鋅板生產邏輯:10、11月份為終端下游開工旺季,也就是鍍鋅卷板的銷售旺季,一般來說鍍鋅廠會提前生產以備銷售,故9、10月份是鋅錠的理論消費旺季。但有的企業為了避免旺季鋅錠成本上升,會提前備原料,所以鋅錠的消費從三季度初就開始顯現。因此鋅價走強應該從三季度(7月初)就開始的,但是很明顯可以看到,從6月中旬至8月中旬鋅價經歷了大幅跳水,8月中旬之后才開始有所回暖,并在本周強勢反彈。

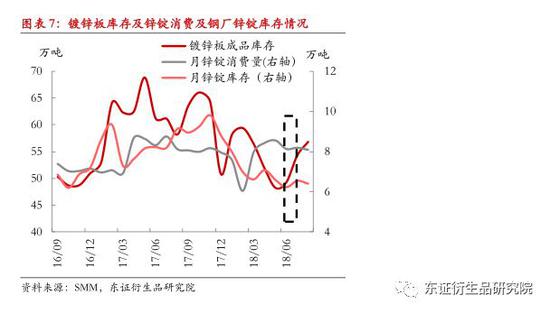

從基本面上分析,6月份以來國內冶煉企業開工率一直不高,因此鋅錠產量相比往年處于較低水平,而鍍鋅廠今年的開工率并不差,短期需求稍強于供給。所以鋅錠的社會庫存和保稅區庫存從今年3月開始持續下降,且保稅區流入的鋅錠量大于社會庫存中增加的鋅錠量,表明保稅區庫存有一部分是直接流入下游企業。綜合來看三季度鋅的基本面并不算太弱。

鋅價走勢背離基本面的主要原因是宏觀環境的干擾。由于鋅的生產和消費所限,它比其他基本金屬更容易隨宏觀變化而“倒戈”。所以在6月份環保督查疊加貿易戰的情況下,鋅價一路下行。這意味著鋅錠的真正消費旺季被推遲了近1個月。

分析目前的宏觀形勢,貿易戰稍作緩和,前期利空因素基本已被市場消化。考慮到美國政治的特點,特朗普現在最大的精力要放在贏得11月份中期選舉上,贏了就要兌現他的承諾來對付中國,輸了還得跟中國做生意,所以不便在此之前撕破臉皮,因此現在到中期選舉這段時間,中美貿易戰應該是進入了一個比較溫和的階段,這其中最大的風險在于美國對中國采取的報復性關稅措施的態度。整體來看,這段時間鋅價可以趁著消費旺季繼續攀升。

對于市場心理來說,國內鋅期貨參與者更多在于投機,而目前低庫存、消費佳、宏觀溫和使得大家對鋅價上漲有個較為一致的預期,市場出現“逼倉”行為。

2.2、鋅價強勢反彈是否具備可持續性?

對于行情的可持續性,我們從宏觀預期與基本面變化兩個維度去分析:

宏觀方面,中美貿易戰目前進入暫緩階段,在11月大選前應該不會有大動作,而11月之后的情況難以預估。而且本周發改委召開發布會,明確指示下半年將推進基礎設施建設。雖然國際上可能會有其他摩擦存在,但是整體而言,11月份之前我們對宏觀表現較為樂觀。但是鑒于目前國際形勢不穩定,不排除特殊事件發生打壓基本金屬。

基本面上,近期鋅價提振使煉廠出貨積極性增加,下游雖處于旺季,但是也可能有剛需補庫的原因。

供給方面,據我們的了解之前受環保影響關停或減產的中小型礦山復產情況沒有大型礦山那么好,這部分產量目前并沒有投放到市場上,大型礦山復產情況較好。礦山方面總體而言,現階段還處于緊供給,但隨著之后淡季的到來以及復產慢慢修復,供給的量估計明年一季度會有較大提升;

其次對于目前投產的新產能,產量并沒有預估的那么好。冶煉廠投產一條新的產線需要的磨合期大概3個月至一年,這期間雖然產能產量均有,但是磨合期中產出的產品或因不合格而短期無法投入市場,因此這部分產量可能目前被市場高估了。

需求方面,金九銀十的消費旺季的確帶來了下游開工率的提升以及鋅錠的消費。由于鍍鋅上游鋼價的上漲,鍍鋅廠目前成本較高,但由于其依然有利可圖(減停產短期帶來的損失將大于繼續生產的損失),因此他們選擇盡量壓縮加工利潤而高負荷開工,所以鋅錠的需求短期較為堅挺。

同時國內部分大型鉛鋅冶煉廠及下游產業鏈肩負著國家穩定經濟的使命,所以這部分供需對價格波動的耐受能力較強。

最后,11月之后即將進入冬季,東北地區等大部分煉廠都將減停產,所以現在部分鍍鋅企業為保證原材料的供應已經開始進行冬儲。

需求方面我們預估在11月之前的旺季都將持續進行。

進口鋅方面,現在盈利窗口處于打開狀態,雖然有部分進口鋅流入,但是受限于交割品牌及標的要求(目前能在上期所交割的進口鋅一般是A-Z),大部分進口鋅都不會進入上期所庫存,而是直接流入產業鏈消費中(由于進口鋅高升水故被貿易商囤積的可能性不大)。

綜合而言,目前鋅供應端真實的增長恐低于預期,冶煉廠銷售情況良好,庫存較少;需求端旺季或持續至10月中下旬,供需基本面整體偏強的趨勢或延續到10月份。等到11月份之后,鋅錠需求或將轉為淡季,疊加礦山逐漸復產增多,預估明年一季度開始鋅礦市場將供大于求,市場對供給增長的擔憂在明年上半年才有望實質性發酵。

3

投資建議

宏觀方面在今年11月美國大選之前我們認為不會有太大的利空出現,而鋅基本面短期偏強的局面或延續至10月份,這將給鋅價帶來短期的上漲支撐。短期仍建議投資者逢低做多思路為主,并且可考慮多1811空1901的套利策略。

4

風險提示

宏觀利空凸顯;下游需求顯著走弱。

責任編輯:吳化章

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)