由新浪財經主辦的“2018中國銀行業(yè)發(fā)展論壇暨第六屆銀行綜合評選頒獎典禮”,定于8月23日(周四)在北京金融街威斯汀大酒店舉辦。論壇將邀請監(jiān)管層領導、銀行業(yè)高管等重量級嘉賓做主旨演講,并就金融業(yè)相關熱點話題展開多場次的議題討論。敬請期待!【參會報名】

一德期貨產業(yè)投資部高級分析師吳玉新從市場形式的角度分析下半年銅市場走勢——

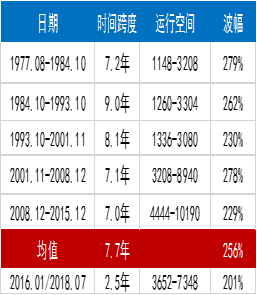

數(shù)據(jù)統(tǒng)計了自1977年至今LME市場銅價走勢,以波幅為期將銅行情分為五個完整周期。平均的時間跨度為7.7奶奶,平均波幅跨度為256%。最新的價格周期自2016年悄然開始,至今以運行了2.5年,波幅為201%,以歷史經驗為準,次輪周期還有5年左右,而上升空間卻已經不是很大,以歷史最高波幅測算,本輪最高看到9300美元,以上一年度波幅進行測算則上漲到8300美元左右,以目前6000美元的價格,上行空間存在但跨度逐漸變小。

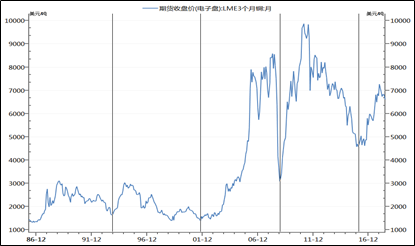

2000年之前,全球銅消費需求主要是以美日英為主,但2000年之后隨著中國經濟的騰飛,帶動銅消費的爆發(fā);2008年金融危機之后美國開啟大型放水,中國通脹快速上升導致中國進入加息周期,中美逆差大幅擴大,中國經濟向好匯率上漲,以上因素共同疊加使銅價再次大幅上漲。

01

銅供需基本面分析

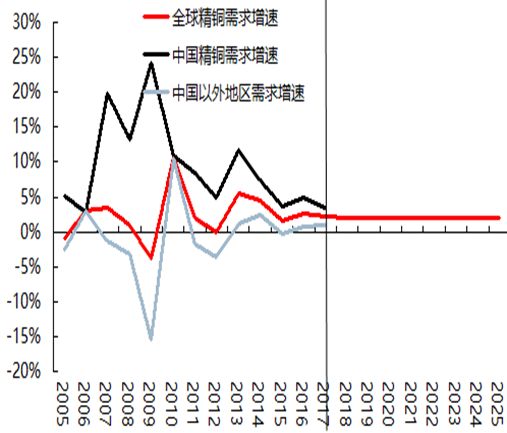

銅屬于中周期品種,入之前所說品種存在增量且年頭很長,但增速斜率越來越低,我們認為中短期全球銅需求增速將會逐漸減弱。

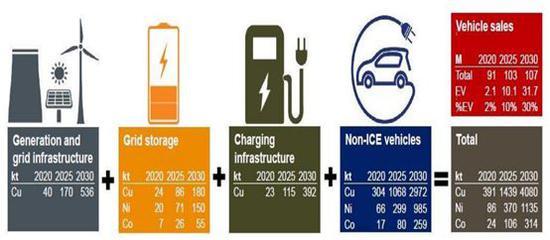

從目前市場上炒的較為火爆的新能源概念來說,從目前測算到2030年為止對銅的消耗將達到408萬噸,在對整體消費起不到帶動左右,所以從中短期來說,新能源還僅僅是一個概念。新能源汽車的核心是電池和驅動電機,而新能源電池的核心技術掌握在傳統(tǒng)型生產商手中,由于續(xù)航問題尚未解決,因此傳統(tǒng)型汽車生產商尚未主動大量投產,技術上的突破無從預期,但以目前的科技水平來看,如果新能源汽車的電池續(xù)航問題未得到突破,那么新能源對銅的消耗非常有限。

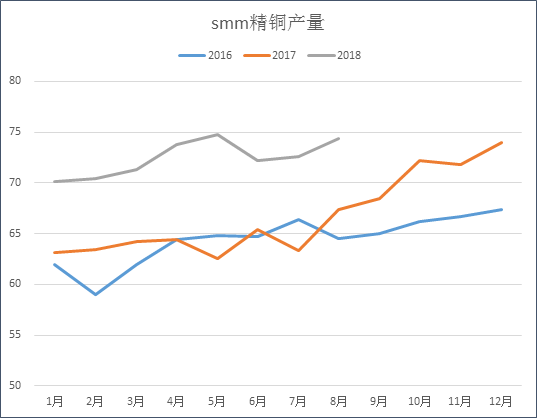

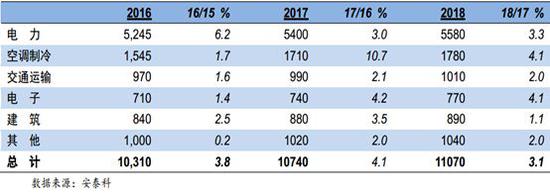

短期看來,2018年上半年銅需求穩(wěn)中向好,從庫存升貼水角度看,銅升貼水持續(xù)較弱主要是由于國內銅產量激增的原因。從精銅產量以及增速對比途中可以看出,產量新增非常可觀,如此看來上游消費端增速較快因此不利于銅價良好的發(fā)揮。從國內經濟規(guī)劃的角度看,目前可以確定的是下半年在電力方面將有較大規(guī)模的經濟投入。

銅礦目前已進入新的周期,從下方表格可以看出自1960年至今銅礦需求的共性和對比。本次銅價上漲將帶動投資增加,通過四五年的延續(xù)進行周期輪轉。2017年上游段增速放緩但消費穩(wěn)定。銅價領先資本支出1-2年變化,而資本支出領先于精礦產量5-7年。2012年資本支出見頂,銅礦產能增速也于2016年見頂。

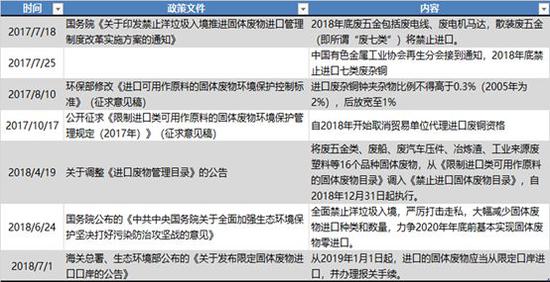

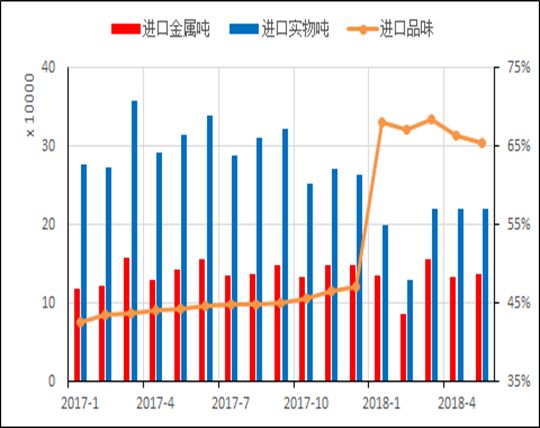

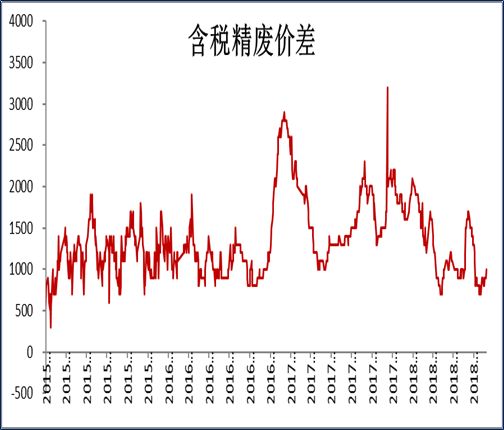

廢銅是2017年度熱點,從銅價走勢也可看出廢銅對銅價影響作用不大,“廢七類”含銅量較少,而“廢六類”含銅量相對較對,如此我們減少“廢七類”加大“廢六類”進口,在整體上對銅總量變化不大。精廢價差持續(xù)處于低位,精銅對廢銅的替代作用非常明顯。雖然中美貿易戰(zhàn)美國加大對中國廢銅進口關稅,但歐美東南亞地區(qū)廢銅量較大,可選擇空間也較大,因此從貿易戰(zhàn)的角度考慮廢銅只是短期情緒上的影響。2020年后全面禁止“洋垃圾”入境還有待評估。

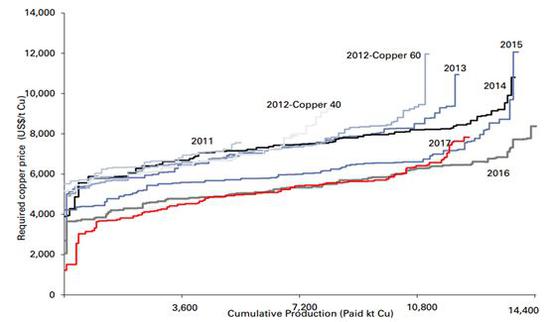

近幾年隨著新增礦的開發(fā),銅價成本越來越低,90%的礦成本在5000美金之下,歷史上還未打到過銅的成本。

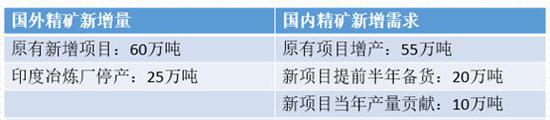

從統(tǒng)計數(shù)表可以看出,國內對精礦提出新的要求,原始項目增產至55萬噸,備貨期在三個月到半年期間,共計20萬噸左右。總體可以看出外精礦增量由緊缺逐步轉變?yōu)槠胶鉅顟B(tài)。

從產量角度看,國外精銅產量減少而國內增加,消費國內外同比增多,整體看來為由過剩轉為緊缺狀態(tài),但幅度相對較小。

02

宏觀形勢分析

長期的經濟發(fā)展更多是有生產函數(shù)決定的,產量等于生產率*勞動力*勞動力資本*人力資本*自然資源在2000年拐點之后中國勞動力紅利逐漸消失,由高素質及高效率人群形成的工程師團隊福利逐漸升高,但前期各項效率會呈現(xiàn)出邊際遞減效應。

目前看來中國經濟存在三大陷阱,即:

① 修昔底德陷阱,即貿易戰(zhàn);

② 塔西佗陷阱,即公信力問題;

③ 中等收入陷阱,中國目前GDP達到8000美金左右,達到中等收入的情況,符合歷史規(guī)律進入中等收入陷阱。

從金融周期角度看,美國金融周期處于加速走向波峰階段,歐洲金融周期處于有負轉正的階段,而中國金融周期處于由波峰下行的階段。

在去杠桿持續(xù)進行中,國家也在提倡“穩(wěn)杠桿”同步走政策,居民戶部門、中央政府的杠桿率都處在安全區(qū)間,杠桿率的快速上升主要集中在企業(yè)部門,并且其絕對水平在國際比較中高居前列。

達利奧經濟共識指出,名義GDP增速高于債務增速,才是良性去杠桿的根本。

政策“寬貨幣+緊信用+寬財政”,把權力更多收回央行,緊信用會抬高利率,引爆了部分債務,出清不良資產和僵尸企業(yè)。但不良資產處置往往沖擊金融和實體部門資產負債表,開啟債務通縮機制,所以用寬貨幣與寬財政來對沖。

與上半年相比,貿易摩擦形勢惡化是最大的增量風險。中美兩國,從此前的核心利益綁定的競爭合作關系、到現(xiàn)在的沖突加劇的關系。特朗普挑戰(zhàn)的是現(xiàn)有的整個貿易體系,不僅針對中國,還直接影響歐洲、日本、加拿大等,間接影響許多依賴外需的新興市場經濟體。沒有短期簡單解決方案,美要價關乎我國經濟發(fā)展方式的根本選擇。

綜上所述,礦業(yè)資本開支的降低導致銅礦產能增速的放緩,疊加銅礦化工以及銅礦品位的下降,導致銅礦產量增速下滑。精銅產量隨著銅礦產量的降低,加工費將逐漸降低,冶煉無利可圖,降低擴張的動力,導致季度產量的下降,供應趨緊。目前需求增速較為穩(wěn)定,但是要關注美國基建情況,不可控的外部宏觀因為為國內政策以及貿易摩擦未來發(fā)展方向,在目前下行趨勢下,更應關注利空因素的消化與釋放。

長期:銅資源短缺預期,銅價仍有上漲空間;

短期:供需矛盾不大,銅價更多交易對宏觀經濟的預期;

操作策略:45000-47000是銅價的低位區(qū)間,向上仍有想象空間,可分批布局多單;或進行多銅空鋅對沖操作。

來源:一德菁英匯

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯(lián)系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風險,入市需謹慎。

責任編輯:張瑤

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)