格林大華期貨研究院 金志偉 交易咨詢資格:Z0011766

2024年全年,玻璃期貨整體呈現(xiàn)震蕩下行走勢,整體維持在1000-2000元之間,年初日熔高位,期價震蕩下行,6月份后市場需求走弱,玻璃企業(yè)庫存快速累積,期價加速下行,在 8-10 月份,玻璃利潤由正轉(zhuǎn)負(fù),行業(yè)虧損幅度逐步加重,在持續(xù)虧損影響下,三季度玻璃企業(yè)冷修速度加快,供應(yīng)逐步收縮,9月底在宏觀房地產(chǎn)市場政策刺激下,下游補庫,疊加美聯(lián)儲降息靴子落地的驅(qū)動下,玻璃行業(yè)迎來了大幅度的一波去庫,期價震蕩反彈。

2024年截止到11月底,玻璃期貨累計成交量299010803手,月均成交量27182800手,較23年同比減少9.9%;累計成交額85608億元,月均成交額7782億元,較23年同比減少22.5%;玻璃期貨平均月末持倉量為1045930手,同比減少32.8%。主要因為23年成交持倉大幅增加,基數(shù)較高,24年玻璃期貨整體運行較為平穩(wěn),9月末,受宏觀政策影響,成交、持倉量年內(nèi)大幅增加。

2016年以來,我國玻璃期貨走勢主要分為以下幾個階段:

2016年至2019年,玻璃呈現(xiàn)震蕩上漲走勢,一方面房地產(chǎn)市場的景氣反轉(zhuǎn)向上,激發(fā)了開發(fā)商新開工的熱情,增加了對玻璃的需求,同時環(huán)保政策對玻璃行業(yè)影響顯著,例如“2+26”城市環(huán)保政策導(dǎo)致玻璃生產(chǎn)線因環(huán)保不達標(biāo)停產(chǎn)限產(chǎn),供給下降,玻璃價格上漲并保持高位振蕩。

2020年至2021年,玻璃期價大幅上漲,波動劇烈,成交放大;2020年初受到疫情影響,國內(nèi)房地產(chǎn)消費延后,4月份前玻璃現(xiàn)貨價格一路向下,之后隨著刺激政策以及建筑房地產(chǎn)企業(yè)全面復(fù)工,終端市場需求增加,玻璃價格開始回漲,并且成交量和持倉量較前幾年大幅增加。2021年,春節(jié)過后至5月上旬?,地產(chǎn)整體竣工周期的影響,下游需求逐步恢復(fù),玻璃施工進度提速,供需錯配加劇,玻璃價格大幅上漲?,下游房地產(chǎn)數(shù)據(jù)亮眼,庫存處于歷史低位,市場多頭力量雄厚,玻璃期貨加速上漲,達到歷史階段性高點?,21年7月至年末?,地產(chǎn)調(diào)控政策趨嚴(yán),新開工、銷售數(shù)據(jù)轉(zhuǎn)弱,部分房企現(xiàn)金流危機,玻璃下游需求急轉(zhuǎn)直下,價格大幅回落。

2022年至2023年,玻璃整體呈現(xiàn)寬幅震蕩走勢;2022年市場因需求疲軟,庫存高位價格走低,后隨著供應(yīng)方面擾動?,放水冷修產(chǎn)線增多,市場供應(yīng)收縮,價格在年底趕工需求釋放下有所反彈;2023 年上半年隨著真實需求不及預(yù)期,部分庫存只是轉(zhuǎn)移并未消化,盤面下跌,貿(mào)易商低價甩貨,負(fù)反饋啟動,五一節(jié)后,隨著預(yù)期證偽、成本下移,盤面加速下行;市場重新預(yù)期地產(chǎn)放松政策,相關(guān)提振地產(chǎn)需求的政策陸續(xù)提出,同時由于保交樓的深化推動,地產(chǎn)竣工保障了玻璃高表需的基數(shù),建筑、家裝需求的升級,汽車玻璃產(chǎn)業(yè)規(guī)模的增長,玻璃行情從低谷走出。但22至23年整體呈現(xiàn)高位大區(qū)間震蕩格局。

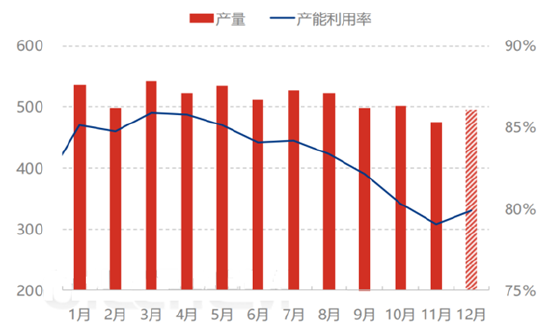

供給方面,2024年初,玻璃開工處于高位,3月份之后,玻璃企業(yè)開工率持續(xù)下行,在 8-10 月份,浮法玻璃利潤由正轉(zhuǎn)負(fù),行業(yè)虧損幅度逐步加重,現(xiàn)貨價格大幅跌穿成本,在持續(xù)虧損影響下,三季度玻璃企業(yè)冷修速度加快,供應(yīng)逐步收縮,到 11 月底,玻璃日熔量已經(jīng)從年初的 17.37 萬噸下跌至 15.85 萬噸。截止11月26日,隆眾統(tǒng)計國內(nèi)浮法玻璃累積產(chǎn)量為112186.48 萬重量箱,累計同比+3.42%。由于玻璃產(chǎn)能存在剛性,產(chǎn)能調(diào)整需要價格進行引導(dǎo),在低利潤及日熔量降低后,預(yù)計明年玻璃產(chǎn)量將同比24年有所下降,價格仍有可能繼續(xù)下探到成本線以下。

浮法玻璃月度產(chǎn)量及產(chǎn)能利用率

數(shù)據(jù)來源:隆眾資訊,格林大華研究院整理

浮法玻璃日度產(chǎn)量

數(shù)據(jù)來源:隆眾資訊,格林大華研究院整理

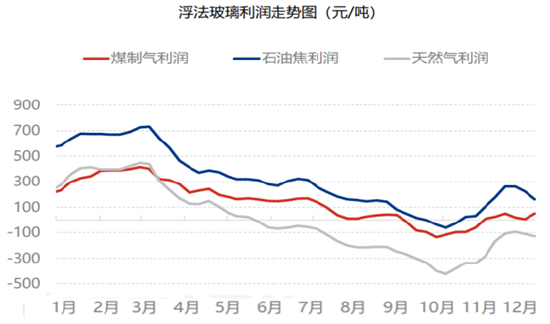

2024年玻璃企業(yè)生產(chǎn)在由盈利轉(zhuǎn)為虧損,二季度以來,由于現(xiàn)貨價格持續(xù)走低,以天然氣為燃料的生產(chǎn)線利潤開始下滑,相比于天然氣產(chǎn)線,煤炭和石油焦產(chǎn)線成本支撐較強,但是隨著現(xiàn)貨價格加速下跌,全行業(yè)開始虧損,且幅度逐步加重,以煤炭為燃料的產(chǎn)線、石油焦產(chǎn)線和天然氣產(chǎn)線利潤皆于9月觸底,其中以天然氣為燃料的生產(chǎn)毛利潤最低來到-400.44元/噸,達到近年最低水平,9-10 月基本全行業(yè)虧損,隨著虧損加劇,玻璃企業(yè)冷修速度加快,日熔大幅下降,供應(yīng)逐步收縮,價格在9月底觸底后開始反彈,利潤也逐步修復(fù)。

玻璃企業(yè)利潤

數(shù)據(jù)來源:隆眾資訊,格林大華研究院整理

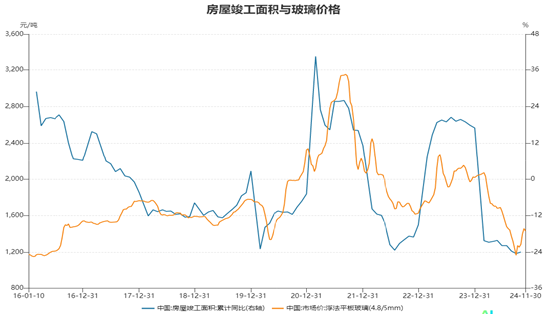

需求方面,浮法玻璃下游主要包含房地產(chǎn)建筑、汽車、電子及新能源,其中起主導(dǎo)地位的是房地產(chǎn)建筑端的需求,浮法玻璃價格主要受到地產(chǎn)影響較大。展望2025年玻璃需求,我們預(yù)計2025年房地產(chǎn)銷售金額同比全年可能仍是負(fù)增長,預(yù)期浮法玻璃需求仍舊跟隨前期新開工下行而下行,從長期來看,地產(chǎn)竣工同比數(shù)據(jù)走勢略微領(lǐng)先于玻璃價格走勢,目前 2024 年竣工月度同比數(shù)據(jù)基本在-20%以下,而當(dāng)前竣工項目基本對應(yīng) 2022 年左右開工的項目,2022 年下半年新開工面積同比跌幅超過 30%,到 2023 年新開工同比跌幅也超過-20%,因此竣工端也不容樂觀,以新開工類推過來的竣工同比數(shù)據(jù)有可能尚未見底,而玻璃價格也難言見底,中性預(yù)期下整體下行幅度可能在5%左右。不過從政策層面來說,對地產(chǎn)態(tài)度目前偏積極,也不宜過分悲觀,2024年房地產(chǎn)經(jīng)歷了5.17和9.26兩輪政策托底,其中9.26中央政治局會議提出“要促進房地產(chǎn)市場止跌回穩(wěn)”,政策力度明顯加大,隨后各部委加快落實各項政策。房地產(chǎn)政策端持續(xù)發(fā)力,預(yù)計2025年房地產(chǎn)投資增速、新開工的主要指標(biāo)同比仍負(fù)增長,但邊際改善,降幅收窄,預(yù)計在政策托底以及價格跌至行業(yè)成本線之下后,玻璃價格會存在一定韌性。

房屋竣工面積與玻璃價格

數(shù)據(jù)來源:wind,格林大華研究院整理

作為浮法玻璃的下游,除了房地產(chǎn)占大頭,汽車排第二,占比約 20%,2024年國內(nèi)汽車行業(yè)受益于消費品以舊換新政策以及汽車出口市場,產(chǎn)銷均保持增長態(tài)勢,1-10月汽車產(chǎn)銷分別完成2446.6萬輛和2462.4萬輛,同比分別增長1.9%和2.7%。受益于汽車尤其是新能源汽車的爆發(fā),及出口不斷擴大,汽車玻璃的消費持續(xù)上升,預(yù)計25年仍然會維持在較高水平。不過需要關(guān)注美國新任總統(tǒng)任職后,關(guān)稅方面政策,貿(mào)易摩擦對于出口方面的影響。

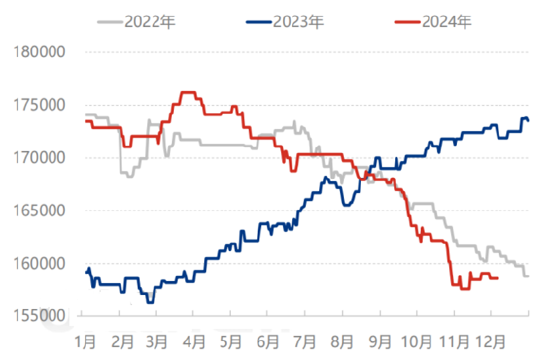

庫存方面,2024玻璃企業(yè)庫存快速累積,年初日熔處于高位,房地產(chǎn)竣工端數(shù)據(jù)大幅下滑導(dǎo)致需求走弱,從年初持續(xù)累積到9 月 27 日,9月底在房地產(chǎn)市場政策支持下,資金周轉(zhuǎn)好轉(zhuǎn),中游投機買貨,下游補庫,疊加美聯(lián)儲降息靴子落地的驅(qū)動下,玻璃行業(yè)迎來了大幅度的一波去庫。華北、華東累庫以及四季度去庫速度都遠高于其余地區(qū),西南和華南兩地庫存變化較為平緩,西北地區(qū)廠內(nèi)庫存全年都維持在400萬-600萬重量箱的水平,波動較小。截止到 20241205,全國浮法玻璃樣本企業(yè)周度總庫存 4822.9 萬重箱,環(huán)比-78.8 萬重箱,環(huán)比-1.61%,同比+46.69%。折庫存天數(shù) 22.5 天,較上期-0.3 天。

玻璃企業(yè)庫存

數(shù)據(jù)來源:隆眾資訊,格林大華研究院整理

技術(shù)分析上來講,從玻璃加權(quán)周線圖上來看,近兩年價格重心明顯降低,還未走出下降趨勢線壓制。前期21、22年震蕩密集成交區(qū)1800-2000一帶,成為23、24年阻力位價格高點,預(yù)計這一阻力位在未來一段時間內(nèi)將依舊有效,形成重要壓力關(guān)口;而1000點整數(shù)位關(guān)口,成為今年9月份低點支撐,這一價格企業(yè)面臨虧損,期價受到成本支撐,但不排除隨著需求走弱庫存累積,會去下探到成本之下,技術(shù)上這一支撐位預(yù)計也將會受到挑戰(zhàn),不排除會跌破繼續(xù)走低,但下方空間和時間或不大,存一定韌性。

玻璃加權(quán)周度K線圖

數(shù)據(jù)來源:文華財經(jīng),格林大華研究院整理

展望2025年走勢,預(yù)計玻璃行業(yè)依然會受到房地產(chǎn)竣工端影響,供需面臨雙弱,需求減少程度或?qū)⒋笥诠┙o減少,在地產(chǎn)端沒有出現(xiàn)拐點情況下,以及可能存在的貿(mào)易摩擦宏觀影響,玻璃整體依舊偏寬松,庫存累積,價格依舊面臨下行壓力,逢高布局空單為主,整體波動可能也會更加曲折,需等待價格大幅跌破成本造成被動產(chǎn)能出清,或房地產(chǎn)及宏觀超預(yù)期政策帶來價格反彈契機。全球宏觀方面,關(guān)注美聯(lián)儲降息節(jié)奏,美國新任總統(tǒng)上臺后的關(guān)稅政策;國內(nèi)宏觀關(guān)注地產(chǎn)行業(yè)政策情況。

交易策略方面,可關(guān)注由利潤下滑企業(yè)虧損帶來的開工變化供給擾動,以及地產(chǎn)季節(jié)性帶來的需求回升供需錯配行情,可能出現(xiàn)近強遠弱的套利機會;同時關(guān)注房地產(chǎn)政策刺激情況以及環(huán)比邊際變化,對于未來預(yù)期可能會對遠月形成支撐偏強,相反如果地產(chǎn)端悲觀預(yù)期加劇,遠月則會偏弱;跨品種方面,玻璃開工下滑且如果出現(xiàn)去庫的情況下,則會影響純堿需求,造成純堿累庫從而出現(xiàn)玻璃強純減弱的套利機會。

玻璃產(chǎn)業(yè)鏈企業(yè)可在季節(jié)性淡季,玻璃企業(yè)利潤大幅度虧損情況下,把握住買入套期保值機會;在季節(jié)性旺季,或者供需偏寬松以及刺激性政策情緒過后,抓住沖高回落行情,把握住賣出套期保值機會鎖定利潤。

期權(quán)方面,2025年可以在玻璃期貨跌破成本出現(xiàn)虧損后,價格達到1000附近,擇機做買入看漲期權(quán)策略;在玻璃期貨價格達到1800—2000區(qū)間,擇機做買入看跌期權(quán)策略。

預(yù)計2025年玻璃下方第一支撐位1000,第二支撐800;第一阻力位1650,第二阻力位2000;操作上建議逢高布局空單為主,而當(dāng)價格跌破成本價一定程度,虧損達到200-300元后,可根據(jù)盤面情況做成本支撐反彈。

責(zé)任編輯:李鐵民

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)