【干貨】詳解證券投資分級基金的前世今生

來源:招商證券研報 作者:王稹/張夏

一、 中國分級基金的誕生與發展

1、 分級基金的發展概況

2007 年7 月17 日,國投瑞銀瑞福分級股票型基金成立,宣布了中國分級基金的誕生。2009 年5 月和9 月,長盛基金和國投瑞銀公司各發行了一只分級基金,分別是長盛同慶和國投瑞銀瑞和300。在產品設計上,長盛同慶率先推出了“A 份額獲得固定約定收益,B 份額獲得剩余收益”的簡單收益分配機制,引領了后來分級基金的主流收益分配模式;而國投瑞銀瑞和300 是第一支指數型分級基金,也是第一支采用了配對轉換機制的分級基金。這兩只產品,為后來分級基金的設計提供了標桿。

分級基金為投資者提供了多樣化的投資工具,有效的擴展投資者了風險收益邊界,雖然受到投資者的關注,但初期發展并不是很快。從2010 年開始,基金設計逐漸改進,主要體現在利益分配原則的簡單化,和投資管理的指數化;隨后,基金公司在行業分級和主題分級進行了擴展,2014 年開始的大牛市讓分級基金的投資者得到普及,實現的規模的跨越式增長。

圖1:分級基金發展歷程

2、 分級基金的規模持續擴張,成為市場重要的投資標的

分級基金規模的擴大總是跟市場高度相關的,2013年之前,市場處在熊市之中,分級基金的規模擴張緩慢;13 年之后市場逐漸轉暖,分級基金也從13 年開始快速擴張。截至2015 年3月31 日,股票型分級基金資產規模已經接近2000 億元,截至2015 年5月25 日,股票B 份額數量接近1000 億份。

圖2:股票分級基金凈資產持續擴張

圖3:股票B 份額數量持續擴張

隨著基金規模的擴大,股票分級B 份額成交日益活躍,截至2015 年5 月25 日,過去一個月B 份額的平均日成交金額合計為155.6 億元,最活躍的一只產品證券B 日均成交金額達到25.8 億元,已經成為市場上重要的資產類別之一。

3、 分級基金的分類

從分類上來看,分級基金可以有以下三種分類方式,其中,永續型指數型基金是主流的分級基金模式。14 年之后,行業分級和主題分級取代寬基分級,成為市場上的主流分級模式。

圖4:分級基金的分類

二、 分級基金的相關概念

1、 分級基金定義

分級基金是近年來興起的一種創新型基金,該類基金在投資運作上與傳統基金相同,但在收益分配的原則上與傳統基金具有很大的差別,因此我們給出分級基金的定義如下:

在相同的一個投資組合下,通過對基金收益分配的重新安排,形成兩級(或多級)風險收益特征具有差異的基金份額的基金品種。

一般而言,分級基金區分為三類份額,約定不同的收益分配原則,使得三類基金的風險收益特征具有明顯的差別。

母基金份額(基礎份額):未拆分的基金份額,獲得基金投資的全部收益,和普通的基金沒有區別。這類份額一般只能申購、贖回、分拆、合并,不能夠上市交易;也有部分分級基金母基金份額沒有持有人,母基金份額只是形式上存在,例如早期的國投瑞銀瑞福分級股票型基金,以及現存的固定存續半封閉型債券型分級基金等。

A 份額(固定收益端或進取份額):母基金份額可以按比例拆分為兩種不同收益特性的份額,一般而言其中一種是獲取相對固定的約定收益,稱為A 份額。約定收益可以是固定值,或者與定存利率等市場利率掛鉤的方式(后面詳述)。

B 份額(杠桿端或穩健份額):與A 份額對應的另一種份額則獲取在分配完A 份額約定收益后母基金的剩余收益,因而具備一定的杠桿效應,稱為B 份額。

分級基金的實質是B 份額持有人向A 份額持有人融資,從而獲得投資杠桿,而A 份額獲得相應的融資利息。以銀華深100 為例(銀華銳進、銀華穩進):

[銀華穩進、銳進配比1:1,每年年初折算(約定收益轉化為母基金份額)。銀華穩進約定收益為一年定存利率+3%,每年更新一次,剩余收益與風險均由銀華銳進享有或承擔。]

除了這種典型的分級基金,還有部分分級基金采用了更加復雜的收益分配機制,例如國投瑞銀瑞和300、興全合潤分級等。

2、 母基金相關概念

(1) 定期折算

A 份額的約定收益并非以現金分紅的形式實現。對于A份額期末的約定應得收益,即A份額期末份額凈值超出本金1 元部分,將折算為場內對應母基金份額分配給A 份額持有人。由于折算后母基金份額增多,凈值會相應向下調整。例如:

[2011 年12 月31 日,銀華深100 份額凈值為0.831元,銀華穩進凈值為1.0575 元(其中0.0575 是當年的約定收益)。投資者折算前持有100 份銀華穩進,價值105.75 元,折算后,銀華深100 凈值調整為0.831-0.0575/2=0.8023 元,投資者獲得100 分銀華穩進份額(單位凈值1 元)和銀華深100 份額5.75/0.8023=7.16 份,合計105.75 元。]

(2) 不定期折算

不定期折算是指,當B 份額凈值跌至閾值或者母基金份額凈值高于閾值,A 份額、B 份額和母基金份額凈值均被調整為1 元。調整后的A 和B 份額按初始配比保留,各類份額數量按比例增減,A 份額與B 份額配對后的剩余部分將會轉換為母基金場內份額,分配給相應份額持有者。

我們將母基金份額凈值高于閾值時發生的不定期折算稱為“向上不定期折算”;而將B份額凈值跌至閾值時發生的不定期折算稱為“向下不定期折算”。

(3) 向下不定期折算

為保護A 份額持有人的利益,大部分分級基金設計了向下不定期折算機制。其處理方式是,當B 凈值跌至一個閾值(不同產品該閥值設定在0.2~0.3 元之間),觸發不定期折算。A 份額、B 份額和母基金份額的基金份額凈值將均被調整為1 元。調整后的A 份額和B 份額按初始配比保留,A 份額與B 份額配對后的剩余部分將會轉換為母基金場內份額,分配給A 份額投資者。

[舉例:銀華中證等權90 的向下不定期折算的閾值是銀華鑫利凈值觸及0.25 元。截止2012 年8 月24日,銀華鑫利凈值為0.293 元,銀華金利凈值為1.045。如果市場繼續下跌,銀華鑫利凈值達到0.25元,此時,假設銀華金利凈值為1.045 元。則不定期折算發生后:

原100 份銀華鑫利持有者(持有凈值25 元)折算后持有25 份銀華鑫利,每份凈值1 元,合計凈值25 元。

原100 份銀華金利持有者(持有凈值104.5 元)折算后持有25 份銀華金利(與鑫利配對),每份凈值1 元,并獲得銀華等權90 場內份額79.5元,每份凈值1 元,合計104.5 元。]

(4) 向上不定期折算(上折)

隨著母基金凈值增大,B 份額杠桿逐漸降低,對投資者的吸引力下降。因此,當母基金凈值高于一定閾值(2~2.5 元),會觸發向上不定期折算。A 份額、B 份額和母基金份額的基金份額凈值將均調整為1 元,A 份額和B 份額按合同約定的配比保留,B份額凈值高于1 的部分轉換為母基金場內份額,分配給B 份額的持有人。

(5) 配對轉換

主流分級股票分級基金均存在配對轉換機制,即兩種份額可以按比例合并成母基金場內份額,母基金份額也可按比例拆分成為兩種份額上市交易。

[例如:投資者持有100 份申萬收益和100 份申萬B,則可以申請合并為200份申萬深成份額;投資者持有200 份申萬深成份額,則可拆分成100份申萬收益和100 份申萬B 份額。]

(6) 整體折(溢)價

凡是存在配對轉換的分級基金,其兩種子份額均可上市交易,但不能單獨申購贖回。交易價格除了受凈值的影響外,還受市場情緒,供求等多方面因素的影響,使得兩種份額出現折價或溢價交易,而兩種子份額價格按比例加權后,也不一定等于母基金的凈值。兩種子份額價格按比例加權后價格低于母基金凈值,稱為整體折價;反之則為整體溢價。

[以銀華深100 為例,2010 年7 月29 日,母基金凈值為1.064 元,銀華穩進和銳進的價格分別為1.032和1.248 元,則合并后對應母基金“價格”為1.14 元,出現整體溢價,整體溢價率為7.04%。2010年9 月13 日,母基金凈值為1.152 元,穩進和銳進價格分別為1.037 和1.218 元,合并后對應母基金“價格”僅有1.1275 元,整體折價率為2.45%。]

(7) 整體折(溢)價套利

從理論上來說,當出現整體折價時,投資者可以同時買入較為便宜的兩種子份額,配對合并后以較高的凈值贖回,即可獲得整體折價部分的收益;

當出現整體溢價時,以較為便宜的母基金份額凈值申購,配對分拆后賣出兩種子份額,即可獲得整體溢價部分的收益。

但在現實中,進行這樣的套利需要三個工作日方能完成,因此套利存在風險。對于折價套利,由于投資者買入兩種份額后,相當于持有母基金份額,因此須承擔最多三個交易日的凈值波動風險;對于溢價套利,同樣投資者須承擔母基金凈值波動風險,此外持有期內兩類子份額價格波動可能使得整體溢價消失,因此溢價套利額外承擔了溢價率收斂的風險。

3、B 份額相關概念

(1) 初始凈值杠桿

B 份額的初始凈值杠桿是指,基金發行成立時,B 份額凈值同A 份額資產凈值之和,與B 份額資產凈值之比,即初始凈值杠桿=(B 份額數量×1 元+A 份額數量×1 元)/B 份額數量×1 元=(B 份額數量+A 份額數量)/B 份額數量。

(2) 凈值杠桿

凈值杠桿是指,在不考慮B 份額支付A 份額約定收益的情況下,母基金凈值上漲1%,B 份額凈值漲幅的百分比數,即B 份額凈值漲幅相對母基金凈值漲幅的彈性。

當時間較短,忽略A 份額凈值變化,則有凈值杠桿=(B 份額數量×B 份額單位凈值+A份額數量×A 份額單位凈值)/B 份額數量×單位凈值=初始凈值杠桿×母基金凈值/B 份額凈值。

從公式可以看得出,凈值越低,杠桿越高;凈值越高,杠桿越低。

[例如:信誠中證500 兩種B 份額和A 份額配比為6:4,則初始杠桿為1.67 倍,截止2012 年10 月23日,信誠500B凈值為0.43元,母基金凈值為0.68元,則信誠500的凈值杠桿為1.67×0.68/0.43=3.15,這就意味著,如果第二日信誠中證500 凈值上漲1%,則信誠500B 凈值上漲3.15%。]

(3) 價格杠桿

價格杠桿是指,在計算區間內,母基金凈值上漲1%,B 份額價格漲幅的百分比數,即B 份額價格漲幅相對母基金凈值漲幅的彈性。由于交易價格受多種因素決定,價格杠桿無準確公式計算。價格杠桿與凈值杠桿并不一定相等,差異在于B 份額溢價率的變化。一般情況下,當B 份額凈值上漲,其溢價率會下降,導致價格上漲幅度于凈值上漲幅度,因此價格杠桿一般小于凈值杠桿。

4、 A 份額相關概念

(1) 約定收益率:

A 份額以定期折算的方式獲得約定收益,約定收益以母基金份額的方式支付,投資者可以變現,類似現金分紅。需要指出的是,分配的母基金份額承擔一個交易日的凈值波動風險,但折算產生的母基金份額資產占整個投資資產比例很小,一個交易日凈值波動風險對于整個A 份額的收益率的影響很小。

[例如:某分級基金約定收益為6.5%,投資者持有100 份。定期折算后,母基金凈值為1 元,則該投資者持有的份額變為100 份凈值為1 元的A 份額,以及6.5 份凈值為1 元的母基金份額,總資產為106.5 元。在母基金恢復申贖的當日,凈值下跌了2%,贖回后,投資者獲得現金6.3 元(贖回費率假設為1%),總資產為106.3 元,總的凈值損失為0.18%。]

現有的A 份額約定收益率約定收益率主要采取以下方式::

定存利率+x%:例如國聯安雙力中小板分級A 約定收益為一年定存+3.5%;

定存利率×n:例如天弘添利分級分級A 預定收益約定收益為一年定存利率×1.3;

固定值:例如諾安中證創業分級的諾安A 約定收益為5.8%;

相對市場利率浮動:例如泰達宏利聚利分級聚利A分級約定收益為上季度五年期國債收益率×1.3。

(2) 預期年化收益率:

對于永續型品種,沒有到期時間,因此,A 份額可以一直獲得約定收益,類似永續年金。我們將按照永續年金的方式計算出的貼現率,稱作A 份額的預期年化收益率。在具體計算的時候,我們假設以預期年化收益率進行分紅再投資,并假設未來的約定收益率在下一次折算后保持不變。

預期年化收益率的計算公式為

其中,R 為A 份額預期收益率,R ?為A 份額目前約定收益,R ??為A 份額定期折算后約定收益(一般A 份額約定收益在定期折算后會按照折算時的定存利率更新),N 為距離下一次折算天數。

對于固定存續品種,有到期時間,類似固定收益債券,我們按照計算債券到期收益率的方式計算其預期年化收益率,計算公式為。

其中R、R ?、R ??、N 的含義同上,T 為剩余分紅次數。如三年期A 份額應在存續期內分紅三次,則第一次折算之前,T=3

三、 分級B 的本質和優勢

1、 分級B 的本質

目前市場所有分級基金基本都是“融資型”分級基金,分級B 的本質是B 份額持有人向A 份額持有人融資,買入母基金對應的指數基金,從而實現杠桿化的收益,

圖5:分級基金的本質

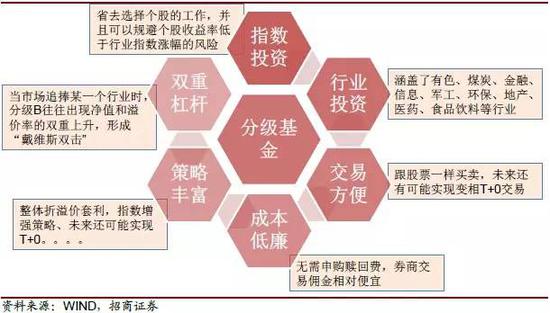

2、 分級B 的優勢

那么投資分級B 有哪些優勢呢?我們從六個方面來看:

圖6:分級基金投資的優勢

(1) 指數投資

買入分級B 相當于買入了該指數的所有成分股,可以省去選擇個股的工作,對于普通投資者而言,擁有的信息有限,選出戰勝指數平均收益的概率相對較低,但是買入分級B,可以獲得行業平均收益杠桿倍數的收益率,不僅能夠戰勝指數,同時也可以戰勝大多處指數成分股。

更重要的是,買入指數比買入個股可以有效規避“黑天鵝”,即便這個股票是該指數的成分股。

[例如:樂視網是中證傳媒指數(傳媒B)最大權重股,2015 年5 月25 日,公司公告了實際控制人的大幅減持計劃,之后兩天,股價累計下跌6%,但是傳媒指數整體上漲,傳媒兩天B 累計上漲20%。]

(2) 雙重杠桿

何謂雙重杠桿呢?當指數從底部抬升,或者情緒高漲市場大幅拉升時,分級B 不僅能夠獲得杠桿倍數的凈值收益,同時,由于市場追捧,溢價率也會大幅攀升,從而實現凈值和溢價率雙升的“戴維斯”雙擊,這是分級B 最美妙的階段,也是分級B 投資者追求的一種境界。

圖7:分級B彈性最大的階段

舉個實際例子,信誠中證800 金融分級(150158 金融B)2014 年12 月15 日~12 月22 日價格上漲35%。實際凈值漲幅為23.2%,溢價率上升11.8%,溢價率上升貢獻近三分之一的漲幅。

另外,極端的例子是,指數并未大幅上漲,但是,市場普遍大幅上漲的時候,預期該行業后面也會大幅上漲時,分級B 將會率先體現這種情緒。例如,14 年降息之后醫藥800B 超越市場指數大幅上漲。

(3) 行業/主題投資

分級B 是現階段最強的行業和主題投資品種!投資者可以通過精挑細選出戰勝行業/主題平均收益率的股票,但是,這個股票要想達到行業指數收益率的1.5~2 倍,是很難的一件事情,但是分級B 就可以輕松做到。

2014 年4 月到15 年5 月27 日,軍工走出了一波非常犀利的走勢,中證軍工指數累計上漲255%,軍工B 大幅上漲533%!所有成分股里面,只有兩個股票收益率率跑贏了軍工B。

本輪牛市最佳投資策略是什么?滿倉創業板B,創業板B 從2013 年12 月9 日,上市至2015 年5 月27 日,累計上漲591%,相比之下,創業板指上漲192%,創業板大牛股樂視網僅上漲351%。

(4) 交易方便、成本低廉

和股票一樣買賣,并且,基金交易免印花稅,對于高換手率的投資者是福音。而一般股票基金投資申購/贖回費高達1.5%和0.5%。

(5) 策略豐富

分級基金除了做B 單邊,A 單邊,還可以做指數增強策略,整體折溢價率套利策略,新基金認購策略,上交所分級還有T+0策略,在分級基金多重投資策略部分詳細介紹

四、 分級B 的單邊策略

分級B 的投資策略較為簡單,可以做風格投資,即大小盤風格投資,也可以做主題和行業投資。

1、 風格投資

風格投資可以做小盤風格判斷,選擇投資大盤、中小盤或者平衡風格,具體標的如下表所示:

圖12:風格投資標的一覽

就關系而言,滬深300、中證100、等權90、上證50 都是偏金融的大盤藍籌,存在包含關系,如下圖所示,金融的權重則是上證50>中證100>滬深300>等權90。而深100指數則是一個更加均衡的指數,行業分散度高。

小盤股指數方面,中證500B 由市值僅次于滬深300 指數成分股的500 只股票構成,而中小板指和創業板指是由創業板和中小板的市值最大的100 只構成,創業成長擇時中小盤和創業板中成長性較好的股票構成。創業板、中小板和創業成長都有較強的行業偏重,而中證500 分散度較高。

表1:中小風格指數行業比較

2、 行業投資

目前,重要行業均有分級上市,或者在發行(審核過程中),其中金融、TMT、資源類分級品種較多,我們做一下較為詳細的比較

圖15:行業分級B 投資一覽(截至日:2015-5-28)

(1) TMT

TMT 包含TMT 大類(全部TMT)、信息、傳媒、互聯網、電子、軟件、電子幾個細分行業

圖16:TMT指數分級一覽

從成分股細分行業來看,各個上市標的集中在計算機、傳媒、電子和通信,不同標的所包含的行業略有不同,如下表所示:

表2:TMT 指數細分行業比較

從相關度來看,各個指數之間相關度均較高,中證傳媒和其他標的相關度相對較低,因此,看好傳媒可以買傳媒B,而看好傳媒之外的TMT 子行業,買入其他幾個標的相似度較高,可以著重比較其他屬性,例如杠桿率、溢價率、流動性等。

表3:TMT 指數過去一年走勢相關性

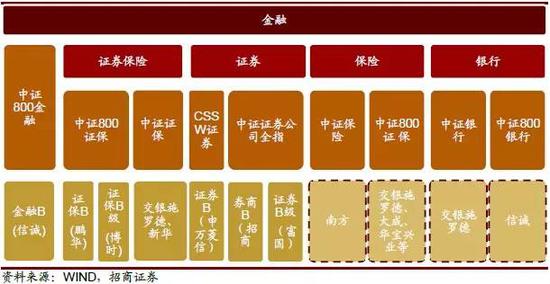

(2) 金融

金融包含證券、保險、銀行三個細分子行業。各個標的之前區分度較高,基本來看,投資者可以準確尋找到自己看好的子行業或者子行業的組合,看好全部金融也可選擇金融B。標的如下所示

圖17:金融分級一覽

(3) 資源類

資源類包含煤炭、有色、鋼鐵,有著比較強的行業屬性,如下表所示

圖18:資源類分級一覽

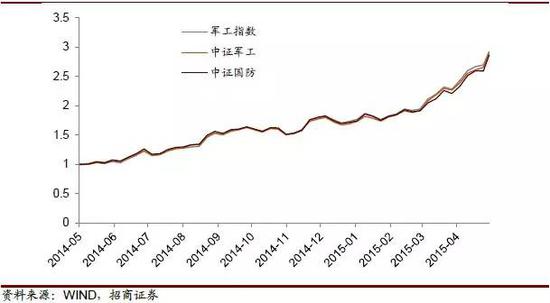

(4) 軍工

軍工目前有4 只分級上市交易,如下表所示,具體而言,軍工B 和軍工B 級跟蹤的都是中證軍工,國防B跟蹤中證國防,中航軍B 跟蹤軍工指數,相比之下,中證國防是更加純的軍工指數,而其他標的包含的非國防軍工(但是給軍隊提供產品)。

表4:四只軍工B 比較

其實,上述幾個指數走勢并沒有太大的差距,投資者不必計較這些細節,看好就買入杠桿最高的即可,簡單判斷就是買入價格最低的那個。

圖19:三個軍工指數歷史走勢

3、 主題投資

目前,市場上的主要投資主題要么已經有標的上市,要么在發行或者審批過程中。投資者可以根據自己的判斷選擇相應的主題投資分級B。

圖20:全市場分級B主題投資一覽

4、 相似標的的選擇原則

當投資者看好某一個行業/主題時、相似的標的有好多個,那么應該如何進行選擇呢?

我們需要看三點:

第一、 整體溢價率。

后面將會詳細討論整體溢價策略,在“盲拆”的情況下,當T 日某個B 份額超越指數大漲,T+2 日就會出現大量套利“砸盤”,因此,我們首先避免選擇整體溢價率高的份額

第二、 凈值杠桿。

我們傾向于選擇杠桿較高的品種。一般規律是凈值越高價格約高,凈值越高杠桿越低,因此,如果投資者無法精確計算凈值杠桿,可以用“價格低者杠桿高”的近似原則。

第三、 活性。

分級B 的活性主要是指,在對應指數大漲時,總有一個分級領漲同類,造成這個現象的原因主要是:

② 投資者的熟悉度——當某個行業大漲時,投資者總是會第一時間想到的品種

②名稱的易得性,當某個行業/主題大漲時,投資者第一時間會選擇敲打最容易獲得的名字,比如軍工大漲時,最容易聯想的名字是“軍工B”,環保大漲時,最容易聯想的是“環保B”。當然,也有例外,比如有色800B 比有色B 活躍,因為800 有色B 比有色B 上市交易早,更早進入投資者的“自選股”。

一個簡單的判斷方法是,尋找過去指數大漲的時候,哪個標的漲的最多,則大多數情況下,這個標的在下一次大漲時是更有可能領漲同類

5、 分級B 投資的禁忌

第一, 不要輕易買入高整體溢價率的進取份額,這是紅線,判斷標準,該基金過去幾個交易日脫離指數和凈值大幅上漲。投資者可以通過WIND 系統的“分級基金綜合屏”或者“集思路”網站來看整體溢價率。

第二, 不要持虧,及時止損。當市場下跌時,分級B 的杠桿會加大,會出現越跌越快的情況,因此,建議投資者在投資分級B 時設置一定止損線,避免市場持續下跌時的巨大損失。

第三, 不要輕言長期投資。A 份額約定收益率6%(不同分級基金不同)+管理費2.5%(所有基金資產的管理費1%和0.22%的托管費都由B 承擔)。指數至少要漲8.5%(不同分級基金不同)才能超過指數漲幅。如果年漲幅在8.5%以內不如持有指數基金

第四, 謹慎參與上折和下折

6、 不定期折算投資機會與風險分析

(1) 向上不定期折算

向上不定期折算(以下簡稱“上折”)的基本概念在前文已經進行簡述,簡單而言,就是所有份額的“重置”,所有凈值歸一后,多余的份額轉換為母基金份額。

向上不定期折算流程如下:

圖21:向上不定期折算流程

投資者應該如何處理拿到的母基金份額呢?有兩種方法:如下圖所示,一般而言,拆分效率更高,且不用支付贖回費,是首選的方法。

圖22:向上不定期折算后獲得的母基金份額處理方式

那么,對于B 份額投資來說,是否應該參與上折呢?這取決于T+1 日的溢價率和復牌后的最高溢價率,

我們先看均衡狀態的情況,如果不考慮A 份額凈值增長,當母基金凈值為1.5 元時,B份額凈值為2 元,此時,我們假設溢價率為10%,則總資產為220 元;上折后,只有在溢價率恢復到20%,才能回到220 元。

但是,在不考慮復牌之后炒作的情況下,一般2倍杠桿分級基金溢價率應該介于15~20%之間(對于不同A 份額約定收益率略有不同)。那么也就意味著,上折前最后一個交易日的極限溢價率是10%,如果高于10%,復牌后很可能出現虧損;反之如果溢價率低于7.5%,則復牌后很可能出現盈利。所以,上折之前合理的溢價率水平應該在7.5~10%之間,如果高于10%這個水平,則一般不應該參與上折,如果低于7.5%,則可以考慮參與上折,當然,這并不是一個絕對數值概念。

不參與上折的優點是,

第一, 上折之前,分級B 的凈值杠桿很低,如果遲遲不能上折,則投資這個分級B 的效率相對較低;

第二, 上折存在很大的不確定性,比如復牌后的溢價率、T+2 日的凈值波動等等;

第三, 上折后拿到份額當天,實際持有的是母基金份額及B 份額,實際凈值杠桿仍然只有1.5 倍,只有拆分后賣出A 份額,再買回A 份額,才能恢復杠桿。如果該標的有其他選擇,顯然持有其他標的會更加劃算。

參與上折的優點是,如果市場情緒較高,則復牌后可能出現2 個以上漲停,只要上折之前溢價率不超過10%,都是可以獲得正收益的,同時,上折及上折首日(往往漲停而無法買回B 份額)市場大漲,不參與上折則會錯失市場上漲的空間。

表5:上折均衡狀態示意

(2) 向下不定期折算

由于目前市場行情較好,距離下折較為遙遠,有本報告中不詳細敘述向下不定期折算,感興趣的投資者可以參考招商證券《分級基金專題報告之二——向下不定期折算定價和盈虧計算原理》。

五、 分級基金的多重策略

1、 整體折溢價套利策略

整體折溢價率和配對轉換的概念在前文已有介紹,

圖23:分級基金整體折溢價率原理

從理論來說,當出現整體折價時,可以同時買入較為便宜的兩種子份額,進行配對合并后贖回;當出現整體溢價時,申購較為便宜的母基金份額,配對分拆后賣出兩種子份額,兩種方式可以實現套利收益。但在現實中,進行這樣的套利需要三個工作日(盲拆[盲拆,是指部分券商提供的一種服務,投資者可以再申購母基金后,第二個交易日在沒有看到份額的情況下,提交拆分申請,則第三日就可以看到拆分的子份額,較普通模式快一天[可以兩個交易日)方能完成。

從理論來說,當出現整體折價時,可以同時買入較為便宜的兩種子份額,進行配對合并后贖回;當出現整體溢價時,申購較為便宜的母基金份額,配對分拆后賣出兩種子份額,兩種方式可以實現套利收益。但在現實中,進行這樣的套利需要三個工作日(盲拆可以兩個交易日)方能完成。

圖24:分級基金整體溢價套利流程

我們在溢價時的“套利”上加了引號,原因在于這個操作實際上不是一個無風險套利。當投資者t 日觀測到整體溢價后,t 日開始實施,從t+3(盲拆是t+2)日可以賣出兩種份額,需要承擔t+1 至t+2 兩個交易日(盲拆是t+1)子份額價格波動風險。如果期間子份額價格下跌,導致整體溢價率回落,則可能使得“套利”空間消失,甚至會出現虧損。這里的風險包含兩個層面:

第一,當t 日提交申購申請后,以t 日凈值確認,對于投資者t+1 至t+2(盲拆對應t+1)日相當于持有母基金份額,因此面臨母基金凈值波動風險。雖然這個風險在理論上是可以對沖的,但對于大部分分級基金,都沒有合適的對沖標的。

第二,子份額交易價格的波動,導致整體折溢價率的波動,而這個風險是無法對沖的。總的來說,整體溢價“套利”需要有“預見性”,需要判斷后市可能出現較大的溢價率;或者在出現較小溢價率的時候,就開始實施,等待溢價率擴大,獲得“套利”收益。因此,從本質來說,整體溢價套利是博取整體溢價率不變或者擴大的預期,是一種投機。如果整體溢價率很高時再進行“套利”,整體溢價率回落的風險很大,此時實施“套利”存在虧損的可能。

2、 整體折價的“合并套利”策略

當出現整體折價時,T 日在二級市場買入穩進和銳進份額,并進行配對合并,T+2(盲合[盲合是指投資者在買入AB,份額后,當天(正常情況是t+1 日)就可以提交合并申請,t+1 日就可以提交母基金贖回申請。]可以T+1 日)然后將合并得到的母基金贖回,在母基金凈值不變及不考慮交易成本的情況下,可以獲得整體折溢價率等量的收益率。

而當進行折價套利時,整個套利過程需要3 個工作日(“盲合”是兩個),在此期間,投資者觀相當于持有了母基金的份額,因此具有較大的風險敞口,母基金凈值的波動可能使得套利收益消失。對此,可以利用股指期貨來或融券賣出ETF 來對沖母基金凈值波動。目前股指期貨標的指數只有滬深300 指數,在進行對沖時,需計算分級基金標的指數與滬深300 指數之間的beta 值來進行套期保值。但存在beta 預測風險以及期現的基差波動風險。

銀華深100 和申萬菱信深證成指均有對應的ETF 是融資融券標的,銀華深100 對應易方達深證100ETF,申萬菱信深證成指對應南方深成ETF,這兩種分級基金除了可以使用股指期貨對沖外,還可以使用ETF 融券來達到對沖的效果。其余品種無對應ETF 融券進行對沖。

當出現整體折價時,按照如下的方式進行套利操作,

圖25:整體折價“套利”流程

3、 長期指數型基金投資者的“指數增強”策略

雖然整體溢價無法進行無風險套利,但是對于需要投資指數基金的投資者來說,可以采取如下策略增強持有收益:申購母基金,并拆分成兩種子份額長期持有,當出現整體溢價時,賣出兩種子份額的同時,在場外申購同樣數額的母基金,這樣操作就能在保持持有份額不變的情況下,實現額外的收益。同時,如果是在尾盤實施這個操作,幾乎不承擔母基金凈值波動風險。

以2010 年7 月29 日為例,當日,銀華深100 整體溢價率達到7.04%,對于實現已經持有穩進份額和銳進份額各50 萬份的投資者來說,可以按照下圖進行操作,四個交易日后,仍然持有等量的銀華穩進和銳進份額,但是實現了6.59 萬元的增強收益。

圖26:利用整體溢價套利的指數增強策略

4、 新分級基金認購策略

當新分級基金發行時,投資者可以考慮進行申購,一般而言,如果該標的是當前的熱點,往往分級B 在上市首日連續漲停,從而造成整體溢價,投資者可以獲得整體溢價套利收益。當然,這個策略是有風險的:

第一、 分級基金上市之前基金已經建倉,投資者將會面臨市場風險;

第二、 該從認購到上市,中間間隔1~2 個星期,投資者面臨較大的機會成本;

第三、 是否出現整體溢價率往往取決于市場情緒,不一定會出現整體溢價;

投資選擇新分級基金申購的時候,盡可能選擇同類型首只分級基金,盡可能選擇當前較熱的主題。

六、 風險提示——分級B 是一把雙刃劍

分級B 是在市場上的進攻性也就對應著市場下跌時的高風險性,起風險體現在五個方面,提醒投資者一定要注意!!

第一, 分級B 是帶杠桿的,當市場下跌時,分級B 的凈值將以杠桿倍數下跌,更恐怖的是,根據凈值杠桿的計算公式可以得出,當市場越下跌,凈值杠桿越高!因此,我們再三提醒投資者,一定要注意止損。某分級B 上市后最高價格為1.071元,隨后市場持續下跌,該基金觸發下折,然后繼續下跌,復權后價格最低為0.164 元,跌幅為84%,是真正意義上的血本無歸!

圖27:某分級基金B上市后走勢

第二, 短期來看,當市場情緒轉向時,分級B 不僅僅凈值會呈杠桿倍數下跌,而且溢價率會回落,遭遇“戴維斯雙殺”,尤其是之前由于情緒樂觀導致整體溢價的時候,還會遭遇套利盤拋售,導致價格劇烈下跌。

圖28:某分級B在今年年初市場轉向之后大幅下跌

第三, 情緒高漲時會導致整體溢價,高溢價時買入分級B 就等于自殺!前面已經詳細分析了套利流程,當T 日出現整體溢價超過2%之后,就會開始出現申購套利盤,最快T+2 日開盤就會有“盲拆”套利盤拋出,T+3 日會有非“盲拆”套利盤疊加T+1 申購的“盲拆”套利盤拋出,可能會出現較大的跌幅。

圖29:整體溢價過高導致大幅下跌

第四, 長期持有,如果對應指數不上漲,B 份額會下跌!前面已經提到,B 份額需要支付A 份額的約定收益,同時也需要支付全部資產(包括A 份額資產)的管理費和托管費,按照當前的基準利率、約定收益率水平和管理費水平,在資產比例為1:1 的初始條件下,每年的持有成本在8.25~10.25%之間。也就意味著市場如果不漲,投資者是要虧損的!

第五, 上折引發損失,前面提到,如果投資者參與上折,上折后的溢價率不能回到上折前的兩倍(估算),參與上折將會直接早上凈值損失。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:常福強

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)