諾德FOF團隊:淺析持倉集中度對

基金業績的影響(一):基金產品篇

“不要將雞蛋放在一個籃子里”是一句廣為流傳的投資諺語。它告訴投資者不要將所有的資金都投資于同一個標的。毫無疑問,為了降低投資的風險,投資者不應該集中持倉,而應該分散持倉。然而,分散持倉雖然降低了投資風險,卻也有可能降低了整個投資組合的回報。那么,持倉集中度到底對投資組合的業績有什么樣的影響?在本文中,我們將就持倉集中度對我國公募基金業績的影響進行詳細分析和探討。

與我們之前的研究相同,我們將繼續以股票型,偏股混合型,和純債型等3類公募基金為對象進行持倉集中度的研究。如下圖1所示,我們分別統計了每季度末股票型,偏股混合型,和債券型基金的存續數量。根據Wind數據庫披露,截至到2017年底,我國市場上存續的股票型,偏股混合型,和純債型公募基金產品分別為230只,540只,和750只左右。其中,需要說明的是,在2014年8月8日起實施的《公開募集證券投資基金運作管理方法》對股票型基金的定義進行了修訂。受此影響,有300多只股票型基金更改為混合型基金,所以股票型基金存續數量最少。根據我們所統計的3類不同基金數量在時間上的分布,同時考慮到研究所需的最小樣本量,在本文中,我們將股票型基金和偏股混合型基金回測期設定為2009年01月至2017年12月,而債券型基金回測期設定為2013年01月至2017年12月。

資料來源:WIND數據庫,諾德基金FOF管理部

資料來源:WIND數據庫,諾德基金FOF管理部由于股票型,偏股混合型,和純債型基金所披露的公開信息不同,我們對這3類基金的持倉集中度分別進行了不同的定義。對股票型基金和偏股混合型基金而言,我們將其持倉集中度定義為每個基金季報,半年報,和年報所披露的前十大重倉股票市值占基金總投資資產的比率;而對于純債型基金而言,我們將其持倉集中度則定義為每個基金季報,半年報,和年報所披露的前五大重倉債券資產占總交易性金融資產比率。我們采用了分層法來研究持倉集中度對產品業績的影響。具體而言,我們在回測期的每個季度末,根據持倉集中度指標從高到低將每類基金分別等分為產品數量相等的5組。其中,“組1”的集中度持倉度最高,而“組5”則最低。然后,我們將每個組別中的基金產品進行等權組合,利用這些產品的歷史數據得到該組合下一個季度的凈值。最后,與之前的報告一樣,我們利用年化收益率,年化波動率,最大回撤,和夏普比率等4個指標對同類產品的5個組合進行業績評價和比較,從而觀察持倉集中度對基金業績的影響。

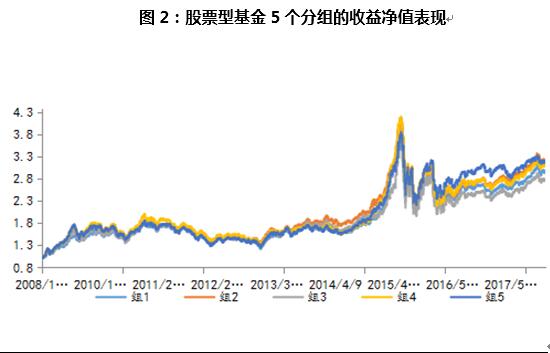

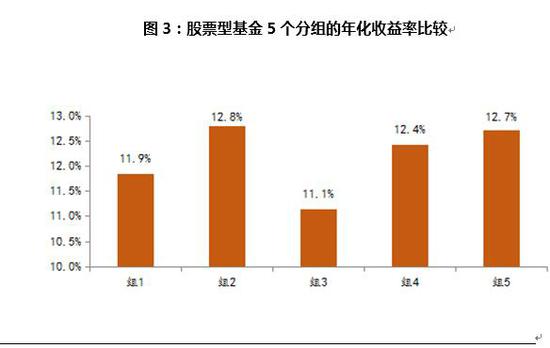

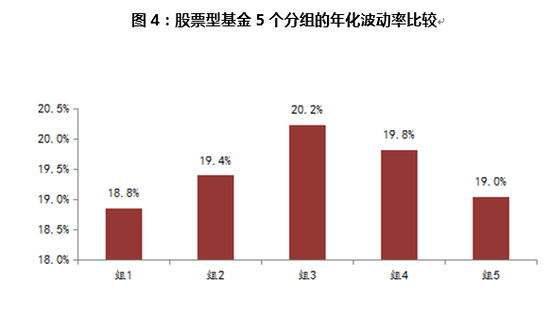

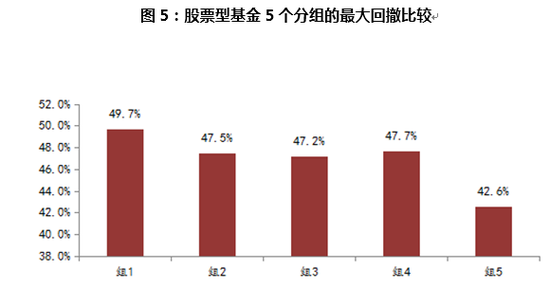

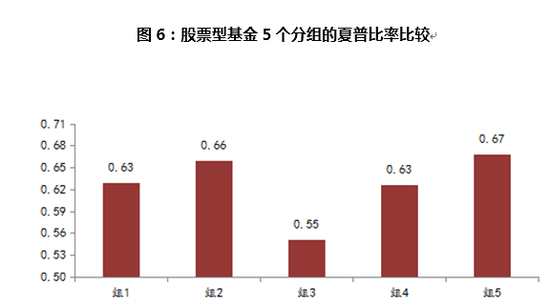

首先,我們就持倉集中度對股票型基金業績的影響進行討論。圖2展示了股票型基金5個組合的凈值表現,而圖3到圖6則分別展示了5個組合的年化收益率、年化波動率、最大回撤率、和夏普比率。圖2結果顯示,從整個回測期的總凈值表現來看,持倉集中度較高的組2表現最好,集持倉集中度最低的組5表現次之,而持倉集中度居中的組3則表現最差。圖3顯示組2的年化收益率最高,組3的年化收益率最低;圖4顯示持倉集中度最高和最低的組1和組5年化波動都較低,而居中的組3年化波動卻最高;圖5顯示持倉集中度高的組合,其最大回撤明顯大于持倉集中度低的組合;圖6顯示持倉集中度較高的組2和持倉集中度最低的組5都能夠獲得了較為接近的高夏普比率。

資料來源:WIND數據庫,諾德基金FOF管理部

資料來源:WIND數據庫,諾德基金FOF管理部 資料來源:WIND數據庫,諾德基金FOF管理部

資料來源:WIND數據庫,諾德基金FOF管理部圖4:股票型基金5個分組的年化波動率比較

資料來源:WIND數據庫,諾德基金FOF管理部

資料來源:WIND數據庫,諾德基金FOF管理部圖5:股票型基金5個分組的最大回撤比較

資料來源:WIND數據庫,諾德基金FOF管理部

資料來源:WIND數據庫,諾德基金FOF管理部圖6:股票型基金5個分組的夏普比率比較

資料來源:WIND數據庫,諾德基金FOF管理部

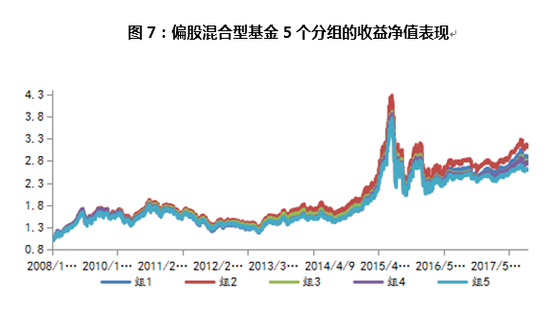

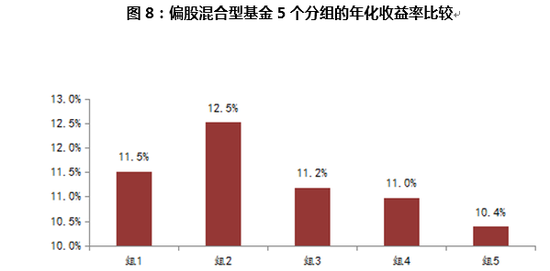

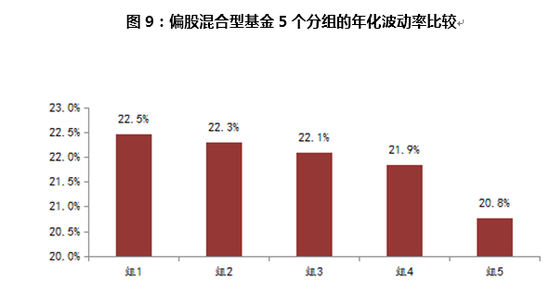

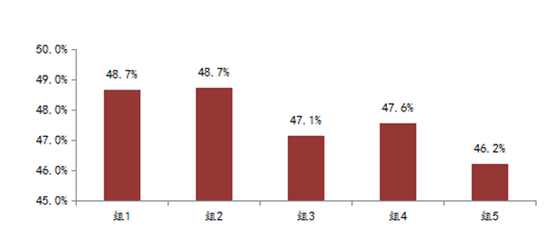

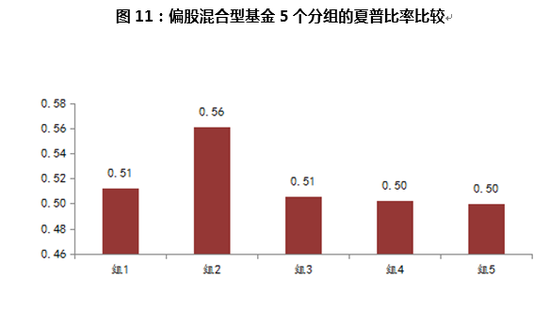

資料來源:WIND數據庫,諾德基金FOF管理部接下來,我們討論持倉集中度對股票型基金業績的影響。圖7展示了偏股混合型基金5個組合的凈值,而圖8到圖11則分別展示了5個組合的年化收益率、年化波動率、最大回撤率和夏普比率。圖7顯示持倉集中度較高的組2總收益最高,而持倉集中度最低的組5總收益最低;圖8顯示組2年化收益率最高,而組5年化收益率最低;圖9和圖10顯示,持倉集中度最高的組1和較高的組1均表現出最大的年化動率和最大回撤,而持倉集中度最低的組5年則表現出最低的年化波動率與最大回撤;圖11顯示持倉集中度較高的組2夏普比率最高,而其它組合夏普比率較低且相差不大。

圖7:偏股混合型基金5個分組的收益凈值表現

資料來源:WIND數據庫,諾德基金FOF管理部

資料來源:WIND數據庫,諾德基金FOF管理部圖8:偏股混合型基金5個分組的年化收益率比較

資料來源:WIND數據庫,諾德基金FOF管理部

資料來源:WIND數據庫,諾德基金FOF管理部圖9:偏股混合型基金5個分組的年化波動率比較

資料來源:WIND數據庫,諾德基金FOF管理部

資料來源:WIND數據庫,諾德基金FOF管理部圖10:偏股混合型基金5個分組的最大回撤比較

資料來源:WIND數據庫,諾德基金FOF管理部

資料來源:WIND數據庫,諾德基金FOF管理部圖11:偏股混合型基金5個分組的夏普比率比較

資料來源:WIND數據庫,諾德基金FOF管理部

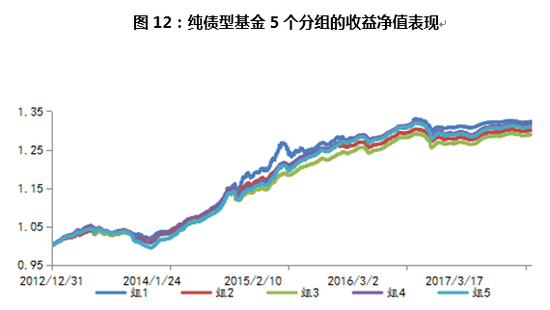

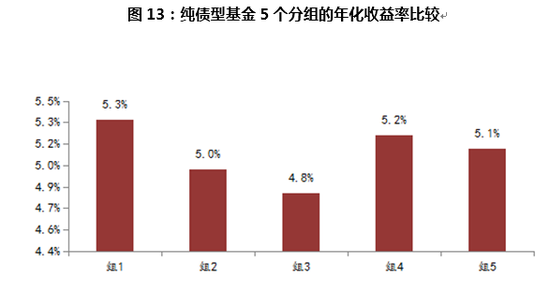

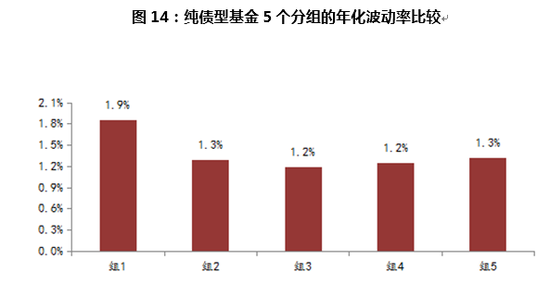

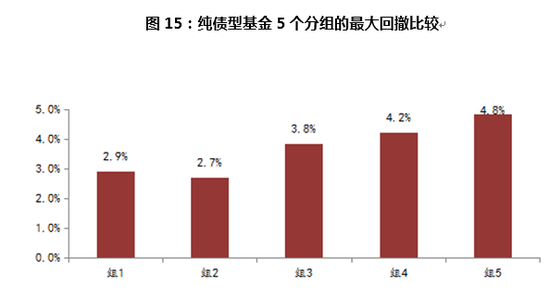

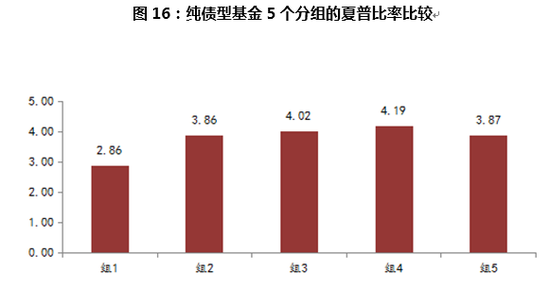

資料來源:WIND數據庫,諾德基金FOF管理部最后,我們討論持倉集中度對純債型基金業績的影響。圖12所示的是純債型基金5個組合的凈值,圖13到圖16則分別展示了5個組合的年化收益率、年化波動率、最大回撤和夏普比率。圖12顯示,持倉集中度最高的組1和持倉集中度較低和最低的組4和組5的總收益軍比較高;圖13顯示組1、組4、和組5的年化收益率都比較高,而持倉集中度居中的組3年化收益率最低;圖14顯示持倉集中度最高的組1年化波動率也最高,而其它組合均較低且相差不大;圖15顯示,持倉集中度較高的組2最大回撤最低,而持倉集中度最低的組5最大回撤率澤最高;圖16顯示,持倉集中度較低的組4夏普比率最高,而持倉集中度最高的組1夏普比率則最低。

圖12:純債型基金5個分組的收益凈值表現

資料來源:WIND數據庫,諾德基金FOF管理部

資料來源:WIND數據庫,諾德基金FOF管理部圖13:純債型基金5個分組的年化收益率比較

資料來源:WIND數據庫,諾德基金FOF管理部

資料來源:WIND數據庫,諾德基金FOF管理部圖14:純債型基金5個分組的年化波動率比較

資料來源:WIND數據庫,諾德基金FOF管理部

資料來源:WIND數據庫,諾德基金FOF管理部圖15:純債型基金5個分組的最大回撤比較

資料來源:WIND數據庫,諾德基金FOF管理部

資料來源:WIND數據庫,諾德基金FOF管理部圖16:純債型基金5個分組的夏普比率比較

資料來源:WIND數據庫,諾德基金FOF管理部

資料來源:WIND數據庫,諾德基金FOF管理部下一篇我們將針對基金經理集中持倉與分散持倉的投資風格對收益和風險的影響進行探索。

從以上的圖片中,我們可以看到持倉集中度對不同類型基金業績的影響。其中,股票型和偏股混合型基金中,年化收益表現最好的均為持倉集中度較高的基金組別。這反映出較高的持倉集中度對基金的整體收益有著正向貢獻,或者說基金業績更多來自于集中持有的少數投資標的。而年化波動和最大回撤最小的均為持倉集中度最低的基金組別。這印證了我們在本文開頭提到理念,即分散持倉有助于降低風險。然后,從風險收益效率的角度來看,股票型和偏股混合型基金中持倉集中度較高的組別卻取得了最佳的夏普比率。這說明在集中持有少數重點標的的同時,仍要保持一定的持倉分散度,才能獲得較高的風險收益效率。而對于純債型基金而言,持倉集中度最高的組別年化收益也最高,其年化波動也最大,反映出經典的收益與風險高度相關現象。而風險收益表現最佳的組別,則是持倉集中度較低的基金組別。這說明在通過分散持倉控制風險的同時,仍要適度集中持有少數重點標的,才能獲得較高的風險收益效率。這與股票型和偏股混合基金中所表現的情況有著“異曲同工”之處。極端的分散持倉降低風險,或者極端的集中持倉提升收益,都無法實現最佳的風險收益效率。而那些具有良好風險收益效率的產品,都必須要較好的平衡分散降低風險與集中提高收益兩者之間的關系。本文主要是針對基金產品的持倉集中度與其業績的關系所進行的研究,在本文之后的報告中,我們還將就基金經理們的持倉集中度與其業績的關系進行探討。

我們仍然需要說明的是,我們的研究是基于所有存續的公募基金產品的整體統計結果來進行的,而并非針對某只或者某幾只具體的基金產品。因此,當投資人在進行投資時,應該對于要投資的基金產品標的,進行全面深入的考查,而不能僅僅通過其持倉集中度進行簡單的判斷。

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:石秀珍 SF183

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)