作者/《壹財(cái)信》修文,發(fā)自南京

FOF基金的推出是我國資本市場的一次新嘗試,然而不幸的是,從第一只FOF成立之時(shí)起,這類產(chǎn)品就趕上了A股市場的持續(xù)下跌。

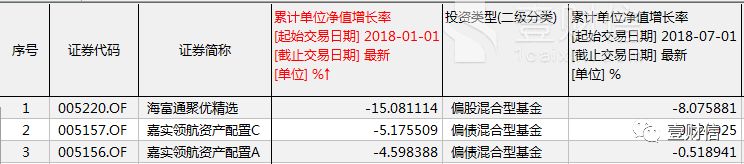

和眾多偏債類FOF相比,海富通聚優(yōu)精選混合這只偏股型FOF當(dāng)然就更悲催了。截至目前,該基金的凈值在今年內(nèi)已經(jīng)下跌15.08%,這也是唯一一只跌幅超過10%的FOF,而業(yè)績?nèi)绱瞬患训脑螂m然有股市差勁的背景,但基金經(jīng)理頂格配置權(quán)益類基金資產(chǎn)也是其中的重要因素。

海富通聚優(yōu)精選成最悲催FOF

兩任基金經(jīng)理毫無經(jīng)驗(yàn)

我國第一只FOF產(chǎn)品成立于去年10月份,此后,這類產(chǎn)品的數(shù)量逐漸增加到了17只,但從有業(yè)績的13只FOF產(chǎn)品看,除了成立于今年5月份的前海開源裕源外,其余幾只均為虧損。

排名榜首的海富通基金公司旗下的海富通聚優(yōu)精選混合(FOF),該產(chǎn)品成立于2017年11月6日,然而不到一年時(shí)間,業(yè)績就虧損了15%以上,比排名第二位的產(chǎn)品高出足足10個(gè)百分點(diǎn)。

不過從類型上看,該基金是一只偏股型FOF產(chǎn)品,這和其他所有FOF都是偏債型產(chǎn)品有明顯的不同。因?yàn)楦鶕?jù)基金合同,海富通聚優(yōu)精選混合的投資組合比例中規(guī)定:“本基金投資于證券投資基金份額的比例不低于本基金資產(chǎn)的80%,投資于股票型、混合型基金份額的比例合計(jì)為本基金資產(chǎn)的70%~95%。”而偏債型FOF則規(guī)定,投資于股票型基金的比例不高于基金資產(chǎn)凈值的30%,如此說來該基金的悲催業(yè)績還是情有可原的,誰讓你主要都投資于股票類基金呢。

該FOF的二季度前十大重倉基金也顯示,除了南方中證500ETF、華夏上證50ETF兩只被動指數(shù)基金外,其余八只重倉基金都是主動管理型產(chǎn)品。但問題是,您這二季度的倉位居然高達(dá)94.39%,幾乎處于頂格狀態(tài),一季度時(shí)的基金持倉占比也為93.20%,似乎完全不顧及市場高位回調(diào)的風(fēng)險(xiǎn)。

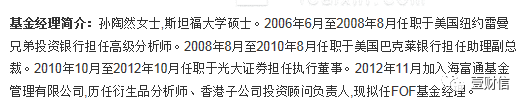

在去年11月該基金剛成立時(shí),基金經(jīng)理為孫陶然,盡管此人有多年外資從業(yè)經(jīng)歷,也在國內(nèi)擔(dān)任過分析師等職位,但在管理海富通聚優(yōu)精選混合之前,其沒有任何管理基金的經(jīng)驗(yàn)。管理僅8天之后就增補(bǔ)姜萍與其共同管理該基金。隨后,孫陶然與2018年6月25日因個(gè)人原因離任,前后共任職231天,任職回報(bào)為-6.73%。

姜萍?xì)v任交通銀行哈爾濱分行信貸業(yè)務(wù)科長、興安證券研究發(fā)展部研究員、機(jī)構(gòu)業(yè)務(wù)部高級項(xiàng)目經(jīng)理、證券投資部投資經(jīng)理助理,中信建投證券資產(chǎn)管理部FOF投資顧問、研究發(fā)展部基金分析師。2017年6月加入海富通基金管理有限公司,但姜萍此前也沒有擔(dān)任過基金經(jīng)理職位。

無知者無畏

A股高位回調(diào)VS海富通聚優(yōu)精選滿倉權(quán)益產(chǎn)品

沒有經(jīng)驗(yàn)不要緊,誰都是從零開始的,但沒有經(jīng)驗(yàn)還自信滿滿就是基金經(jīng)理的不對了。海富通聚優(yōu)精選混合的2018年一季報(bào)顯示,在前十大重倉基金中,主動型權(quán)益產(chǎn)品與二季度時(shí)的完全一樣。

嘉實(shí)優(yōu)化紅利混合是其第一大重倉基金,配置比例在一季度時(shí)就達(dá)到了基金總資產(chǎn)的15.33%,二季度時(shí)繼續(xù)上升到17.82%。但嘉實(shí)優(yōu)化紅利混合在一季度就下跌了4.04%,二季度小幅反彈之后繼續(xù)出現(xiàn)大跌,其在二季度重倉的成長龍頭海康威視,以及格力電器、山西汾酒等個(gè)股在近期均跌幅明顯。

其余重倉基金在二季度里也多有提升,然而今年二季度,海富通聚優(yōu)精選混合的跌幅達(dá)到了3.10%,進(jìn)入到三季度,該基金凈值繼續(xù)下跌8%以上,跌勢愈演愈烈。而基金經(jīng)理姜萍的任職回報(bào)也和同類平均水平越走越遠(yuǎn)。

FOF(Fund of Fund)即“基金中的基金”,它是一種專門投資于其他投資基金的基金。FOF基金經(jīng)理主要任務(wù)就是做大類資產(chǎn)配置,正因此,F(xiàn)OF掙得主要也是資產(chǎn)配置的錢。簡單說,普通基金經(jīng)理賺錢靠的是所買入的股票、債券價(jià)格上漲,而FOF基金經(jīng)理賺錢靠的是對當(dāng)下宏觀和各類資產(chǎn)現(xiàn)狀處于何種投資時(shí)機(jī)的準(zhǔn)確判斷,并在合適的投資時(shí)機(jī)下配置適當(dāng)?shù)馁Y產(chǎn),從而實(shí)現(xiàn)賺錢目的。

這樣看來,F(xiàn)OF基金經(jīng)理也許不熟悉某個(gè)行業(yè)或某個(gè)公司的投資價(jià)值,但必須對宏觀經(jīng)濟(jì)有良好的判斷,以及不同資產(chǎn)在不同宏觀經(jīng)濟(jì)形勢下的表現(xiàn)進(jìn)行準(zhǔn)確預(yù)判,這樣才有可能提前配置有上漲潛力的大類資產(chǎn)。但不管是海富通聚優(yōu)精選混合(FOF)還是其他FOF產(chǎn)品,根據(jù)《壹財(cái)信》的了解,所有FOF的現(xiàn)任基金經(jīng)理的累計(jì)管理經(jīng)驗(yàn)均不足一年,在毫無管理基金經(jīng)驗(yàn),以及對資本市場相對陌生的情況下,投資者怎么能奢望這些“新人”準(zhǔn)確把握宏觀經(jīng)濟(jì)變化對不同資產(chǎn)的影響,從而奢望其作出正確的配置呢?

無論是偏股型FOF還是偏債型FOF,只要基金公司不提高重視,只要基金經(jīng)理沒有大格局觀,想讓這類基金實(shí)現(xiàn)盈利,只能是靠天吃飯了,而對于已經(jīng)套在其中的投資者,有朝一日這些基金實(shí)現(xiàn)盈利,就是大家及時(shí)撤退之時(shí)。

注:本文為《壹財(cái)信》-1caixin.com原創(chuàng),轉(zhuǎn)載須注明完整來源,違者必究!

免責(zé)聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請聯(lián)系原作者并獲許可。文章觀點(diǎn)僅代表作者本人,不代表新浪立場。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風(fēng)險(xiǎn),入市需謹(jǐn)慎。

責(zé)任編輯:常福強(qiáng)

熱門推薦

收起經(jīng)公眾號")

24小時(shí)滾動播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)