金十數據此前報道,多家外媒援引消息人士報道稱,拜登計劃將年收入超100萬美元人群的資本利得稅從目前的20%提升至39.6%,疊加投資收益附加稅和州層面的稅收后,包括紐約、加州等地區的富裕人群資本利得稅將超過50%。

對此,一些華爾街人士憂心忡忡。但高盛卻認為,這不過是進步派人士最新的“白日夢試探氣球”,實際上并不會發生,不過是他們設定的談判 “要價”而已。高盛預計“國會只能達成比較溫和的上調幅度,可能上調到28%左右” 。

因此,高盛認為,拜登擬提的議案中沒有實際的“意外之處”,以前在大選期間已經提出過。盡管目前尚不清楚何時會提高稅率,但高盛的經濟學家“認為不太可能將新稅率應用于5月前已實現的收益,并且上調措施更有可能在2022年1月1日才生效。

高盛的亞歷克·菲利普斯(Alec Phillips)在報告中寫道:

預計美國國會只會通過縮減版本的增稅法案。如果將長期資本收益稅上調到43.4%那將是100年多以來最高的。我們認為,最有可能調高到28%,這個稅率介于當前稅率和拜登提議稅率之間,也是數十年前里根總統和民主黨掌控的眾議院達成過的稅率。

菲利普斯還稱,在接下來的幾個月中,這個問題很可能會持續變化。他預計拜登總統在4月28日的國會聯席會議上發言時,可能在其他主題中討論到這個問題。拜登政府也可能在5月初發布向國會提交的2022財年預算中,提供包括資本收益在內的稅收建議。但是,具體的發布時間仍不清楚。

在此期間,中間派參議院民主黨人,例如參議員喬·曼欽(Joe Manchin)和凱爾斯頓·西內瑪(Kyrsten Sinema)可能在評論澄清關鍵的搖擺選票掌握在哪些人手里。

至于上調后的稅率生效時間,菲利普斯認為有三種可能:

第一,不早于5月,國會有時會在將法案提交眾議院之日起使稅收政策生效;

第二,7月至9月之間的某個時候,使較高的稅率對法案生效后實現的收益生效;

第三,從2022年1月1日起生效,上一次國會立法提高利率時,政策于1986年10月成為法律,但直到1987年1月才生效。

菲利普斯總結稱,盡管不能完全排除加稅是否會溯及之前獲得的收益,“但我們認為非常不可能溯及到2021年5月之前實現的收益”。

至于市場影響,以大衛·科斯汀(David Kostin)為首的高盛分析師寫道,最早在10月份,上調稅率會令美股漲勢減速,但持續的時間會很短,美股之后會重新上漲。高盛的策略師寫道:

“歷史記錄表明,資本收益稅率上調前,股價下跌、股票配置減少,動能股表現不佳。但是,任何潛在的拋售都將是短暫的,并且將在隨后的季度中逆轉。”

高盛說,從邏輯上講,在短期下跌中,此前漲幅最大的股票可能受到的打擊最大。其中包括特斯拉以及FAANG等大盤高科技股;在標普500指數中,Gap Inc.,L Brands Inc.和Etsy Inc.料也將受到打擊,它們在過去12個月中均至少上漲了200%。

高盛表示,2013年奧巴馬政府上調資本收益稅時,最富裕的1%美國人毫無意外是最大的股票拋售者。但是,盡管如此,標普500指數當年還是上漲了30%,并創下近十年來的最大漲幅。

高盛估計,到10月份,收入最高的1%美國人將持有約1萬億美元的未實現資本收益。策略師們寫道,2013年,該群體出售了“其初始股權資產的1%,按當前價值計算,相當于出售了約1000億美元股票”。但是,一旦稅法在2013年生效后,這群人便轉而買入相當于其持股量4%的股票,這遠遠超過了他們的拋售量。

在瑞銀美國股票策略負責人凱斯?帕克(Keith Parker)追蹤的模型中,資本利得稅稅率是一個變量。從歷史上看,在其他所有條件都相同的情況下,當這個稅率發生變化時,標普500指數的市盈倍數也會變化。新提議的稅率可能意味著PE倍數下降7%。這是因為較高的稅率可能會使股市情緒低落,投資者為收益繳稅的意愿降低。

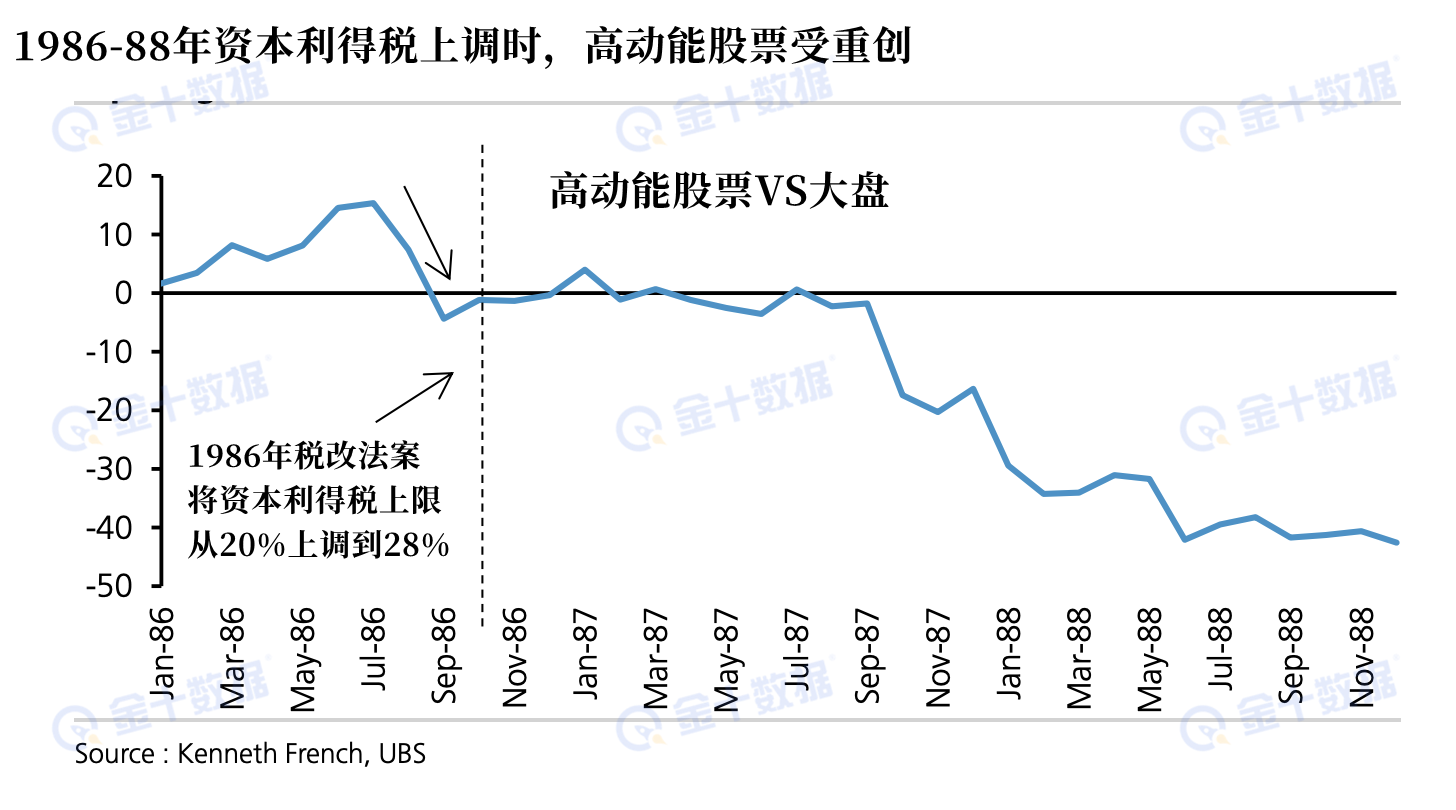

帕克表示,動能股可能受到的沖擊最大,正如1986年長期資本利得稅從20%被上調后28%之后的情況那樣。帕克說:

“因此要考慮的另一點是,具有大量內含資本收益的股票是否開始對此定價了呢?而且我們已經看到了過去發生這種情況的一些證據。”

責任編輯:郭建

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)