21世紀(jì)經(jīng)濟(jì)報(bào)道

靴子落地!北京時(shí)間16日凌晨,美聯(lián)儲將基準(zhǔn)利率上調(diào)75個(gè)基點(diǎn)至1.50%-1.75%區(qū)間,加息幅度為1994年以來最大。

美聯(lián)儲表示,高度關(guān)注通脹風(fēng)險(xiǎn),“堅(jiān)決承諾”將通脹率恢復(fù)到2%,并重申認(rèn)為持續(xù)加息是適當(dāng)?shù)摹C缆?lián)儲主席鮑威爾指出,加息步伐將取決于未來數(shù)據(jù),下次會(huì)議最有可能是加息50個(gè)基點(diǎn)或75個(gè)基點(diǎn),預(yù)計(jì)加息75個(gè)基點(diǎn)的舉措不會(huì)成為常態(tài)。

梳理發(fā)現(xiàn),年內(nèi)除去此次加息,美聯(lián)儲已加息兩次,分別是3月17日,加息25基點(diǎn);5月5日,加息50基點(diǎn)。

16日早間,香港金管局將基準(zhǔn)利率上調(diào)75個(gè)基點(diǎn)至2%。

“堅(jiān)決承諾”讓通脹降至目標(biāo)

美聯(lián)儲聲明表示,高度關(guān)注通脹風(fēng)險(xiǎn),“堅(jiān)決承諾”將通脹率恢復(fù)到2%,并重申認(rèn)為持續(xù)加息是適當(dāng)?shù)摹?/font>聲稱,在評估適當(dāng)?shù)恼吡鰰r(shí),將繼續(xù)監(jiān)測收到的信息對經(jīng)濟(jì)前景的影響。如果出現(xiàn)可能阻礙委員會(huì)實(shí)現(xiàn)目標(biāo)的風(fēng)險(xiǎn),委員會(huì)準(zhǔn)備酌情調(diào)整貨幣政策立場。

此次美聯(lián)儲聲明刪除了一個(gè)長期使用的表述,即FOMC“預(yù)計(jì)通脹將回到2%的目標(biāo),勞動(dòng)力市場將保持強(qiáng)勁。”本次聲明僅指出,美聯(lián)儲“堅(jiān)定地致力于”實(shí)現(xiàn)這一目標(biāo)。

關(guān)于美國經(jīng)濟(jì)現(xiàn)狀,美聯(lián)儲在聲明中表示,整體經(jīng)濟(jì)活動(dòng)在第一季小幅下降后似乎已有所回升。最近幾個(gè)月就業(yè)增長強(qiáng)勁,且失業(yè)率保持在低位。通脹仍然高企,反映出與疫情有關(guān)的供需失衡、能源價(jià)格上漲和更廣泛的物價(jià)壓力。

而最新發(fā)布的經(jīng)濟(jì)預(yù)測顯示,美聯(lián)儲全面下調(diào)了今、明、后三年的GDP預(yù)期,全面上調(diào)了今、明、后三年的失業(yè)率預(yù)期,并上調(diào)了今年的PCE通脹預(yù)期和今明兩年的核心PCE通脹預(yù)期。多數(shù)聯(lián)儲官員認(rèn)為PCE通脹、核心PCE通脹面臨較高的不確定性,風(fēng)險(xiǎn)傾向上行。

昨日對沖基金大佬比爾·阿克曼表示,只要美聯(lián)儲積極加息,市場對他們的信心就會(huì)恢復(fù)。安聯(lián)投資管理公司的Charlie Ripley稱,“今天的聲明證實(shí)了美聯(lián)儲積極對抗通脹的承諾,盡管一般情況下,如此快速的加息可能會(huì)產(chǎn)生后果。”

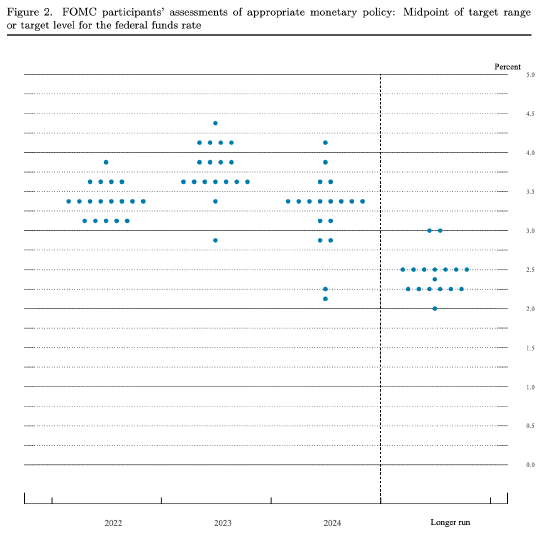

美聯(lián)儲或在2024年開始降息

最新發(fā)布的點(diǎn)陣圖則顯示,美聯(lián)儲或在2024年開始降息,2022、2023、2024年底聯(lián)邦基金利率預(yù)期中值分別升至3.4%,3.8%,3.4%。

本次所有聯(lián)儲官員都預(yù)計(jì),到今年底,政策利率聯(lián)邦基金利率將升至3.0%以上,5月這樣預(yù)期的官員只有一人。本次有8人、占總?cè)藬?shù)的44%預(yù)計(jì)最終升至3.25%到3.50%,5人、將近28%的決策者預(yù)計(jì)升至3.5%以上,5人預(yù)計(jì)升至3.0%至3.25%。

本次共有16人預(yù)計(jì)明年利率將處于3.50%以上,其中5人預(yù)計(jì)利率超過4.0%,但有一人預(yù)計(jì)利率會(huì)降至3.0%以下,這意味著此人預(yù)計(jì)明年會(huì)降息。3月時(shí)預(yù)計(jì)明年利率超過3%的只有5人。

鮑威爾為七月再次加息75基點(diǎn)埋下伏筆

當(dāng)?shù)貢r(shí)間周三(6月15日),美聯(lián)儲主席鮑威爾在利率決議后的新聞發(fā)布會(huì)上表示,該行有可能在7月以類似的幅度加息。

鮑威爾說道:“以今天的形勢來看,我們預(yù)計(jì)持續(xù)加息是適當(dāng)?shù)摹T谙乱淮螘?huì)議上,加息50個(gè)基點(diǎn)或者繼續(xù)加息75個(gè)基點(diǎn)都是有可能的。”

他解釋道,“加息的步伐將取決于(美聯(lián)儲)未來接收到的數(shù)據(jù)和不斷變化的經(jīng)濟(jì)前景。”他承認(rèn)今天的75個(gè)基點(diǎn)的加息幅度是一個(gè)不尋常的大動(dòng)作,并預(yù)計(jì)未來“這種幅度不會(huì)成為常態(tài)”。

關(guān)于當(dāng)前的美國經(jīng)濟(jì),鮑威爾認(rèn)為“情況很明顯”:勞動(dòng)力市場極度緊張,需求強(qiáng)勁的同時(shí)供應(yīng)依然低迷;通貨膨脹太高,央行會(huì)堅(jiān)定地使用工具讓通脹回落,恢復(fù)物價(jià)穩(wěn)定。

他強(qiáng)調(diào),“我們的政策一直在適應(yīng)通脹,并將繼續(xù)這樣做。因此我們在看到通脹意外上升后,決定大幅提高利率。未來幾個(gè)月我們也將尋找通脹下降的有力證據(jù),希望能看到進(jìn)展,我們認(rèn)為公眾相信我們能使通脹回到2%。”

根據(jù)決議最新公布的“點(diǎn)陣圖”,聯(lián)邦基準(zhǔn)利率將在今年年底達(dá)到3.4%。但鮑威爾指出,“我們不會(huì)以點(diǎn)陣圖模型為導(dǎo)向,政策將是敏感和靈活的。”

當(dāng)被媒體問及美國經(jīng)濟(jì)能否“軟著陸”,鮑威爾回答道,“這將取決于我們無法控制的因素,大宗商品價(jià)格的波動(dòng)可能會(huì)使我們失去軟著陸的可能性。”

鮑威爾 圖/視覺中國

鮑威爾 圖/視覺中國有一些投行認(rèn)為,美聯(lián)儲將在下次會(huì)議恢復(fù)每次50個(gè)基點(diǎn)的加息步伐。巴克萊銀行分析師Ajay Rajadhyaksha和Jonathan Millar寫道,一些經(jīng)濟(jì)數(shù)據(jù)顯示出疲軟跡象,預(yù)計(jì)該行7月將不那么鷹派,加息幅度調(diào)整為50個(gè)基點(diǎn)。

LPL Financial資產(chǎn)配置策略師Barry Gilbert寫道:“雖然我們?nèi)匀徽J(rèn)為美聯(lián)儲不會(huì)像點(diǎn)陣圖一樣在年底將聯(lián)邦基金利率拉升至3.4%,但以當(dāng)前來看,他們的首要任務(wù)是表現(xiàn)出他們有這個(gè)決心。

鮑威爾講話期間,美股三大指數(shù)擴(kuò)大日內(nèi)漲幅。分析認(rèn)為,美聯(lián)儲本次加息的預(yù)期已經(jīng)被市場消化,并且該行和鮑威爾都回應(yīng)了外界希望他們抑制通脹的期待。

美股收高,納指大漲2.5%

受消息影響,美股三大指數(shù)集體收漲,道指漲303.70點(diǎn),漲幅為1.00%,報(bào)30668.53點(diǎn);納指漲270.81點(diǎn),漲幅為2.50%,報(bào)11099.16點(diǎn);標(biāo)普500指數(shù)漲54.51點(diǎn),漲幅為1.46%,報(bào)3789.99點(diǎn)。

大型科技股普遍上漲,蘋果漲2.01%,亞馬遜漲5.24%,奈飛漲7.5%,谷歌漲2.86%,臉書漲3.43%,微軟漲2.97%。

銀行股集體上漲,摩根大通漲1.09%,高盛漲2.92%,花旗漲3.52%,摩根士丹利漲1.64%,美國銀行漲2.19%,富國銀行漲1.87%。

抗疫概念股集體上漲,Moderna漲5.73%,吉利德科學(xué)漲1.04%,諾瓦瓦克斯醫(yī)藥漲6.51%,BioNTech漲2.35%,阿斯利康漲2.21%。

熱門中概股多數(shù)上漲,中陽金融漲41%,美華國際醫(yī)療漲16.73%,波奇網(wǎng)漲15.79%,知乎漲13.17%,燃石醫(yī)學(xué)漲13.11%,瑞能新能源漲13.09%,趣店漲12.12%。新東方漲10.06%,連續(xù)第四個(gè)交易日上漲;跌幅方面,能鏈智電跌21.13%,天演藥業(yè)跌20.33%,涂鴉智能跌18.24%,天美生物跌14.25%,房多多跌6.82%。

中概新能源汽車股集體上漲,蔚來汽車漲7.77%,小鵬汽車漲5.05%,理想汽車漲0.84%。

有報(bào)道指出,在最近一年八次FOMC議息日之后,標(biāo)普500指數(shù)走強(qiáng)的概率要比走弱高得多。

歐洲股市方面,歐洲三大股指全線上漲。

國際油價(jià)下跌,WTI7月原油期貨收跌3.62美元,跌幅3.04%,報(bào)115.31美元/桶。布倫特8月原油期貨收跌2.66美元,跌幅2.20%,報(bào)118.51美元/桶。

金價(jià)方面,紐約商品交易所8月交割的黃金期貨價(jià)格上漲6.1美元,漲幅為0.34%,報(bào)收于每盎司1819.60美元。

美元指數(shù)方面,截至紐約匯市尾盤,衡量美元對六種主要貨幣的美元指數(shù)下跌0.37%至105.1630。

美債遭遇恐慌性拋售

當(dāng)?shù)貢r(shí)間6月14日,美國勞工部公布數(shù)據(jù)顯示,美國5月PPI環(huán)比增長0.8%,為連續(xù)第25個(gè)月上漲;同比增長10.8%,為連續(xù)第5個(gè)月增幅超過10%。

而此前公布的另一份通脹數(shù)據(jù)——美國5月CPI同比升8.6%,超預(yù)期“爆表”,創(chuàng)下1981年12月以來新高,已經(jīng)打破了市場對通脹即將見頂回落的期待。

受此影響,金融市場波動(dòng)加劇。值得注意的是,在過去幾個(gè)交易日美債歷史性的拋售行情中,長短期收益率曲線再次出現(xiàn)倒掛跡象。時(shí)隔兩月,2年期與10年期美債收益率于13日再度出現(xiàn)短暫倒掛。此外,5年期美債收益率一度高于30年期美債收益率逾17個(gè)基點(diǎn),為20多年來差距最大的倒掛。

一直以來,長短期收益率曲線受到交易員的密切關(guān)注,因?yàn)樗鼈兺ǔ1灰暈榻?jīng)濟(jì)衰退的指標(biāo)。

野村證券利率策略師Andrew Ticehurst指出,美債收益率曲線倒掛是一個(gè)明確的信號,表明市場參與者看到了真正的衰退風(fēng)險(xiǎn)。

瑞銀策略師Mark Haefele也表示,10年期國債收益率向3.5%的移動(dòng)表明,市場對美聯(lián)儲可能進(jìn)一步落后于形勢變化的擔(dān)憂正加劇。Haefele補(bǔ)充稱,這將使美聯(lián)儲“宣布勝利”和放松加息的空間減少。“因此,我們認(rèn)為美聯(lián)儲引發(fā)經(jīng)濟(jì)衰退的風(fēng)險(xiǎn)增加了,未來六個(gè)月經(jīng)濟(jì)衰退的可能性也增加了。”

策略師擔(dān)心市場面臨下一個(gè)拋售的“導(dǎo)火索”

施羅德基金經(jīng)理Dorian Carrell表示,歸根結(jié)底,美聯(lián)儲周三給出的利率指引對市場而言比加息幅度更重要。貨幣政策的不確定性一直是今年波動(dòng)的一個(gè)關(guān)鍵驅(qū)動(dòng)因素,幫助標(biāo)準(zhǔn)普爾500指數(shù)周一進(jìn)入熊市區(qū)域,或從之前的高點(diǎn)下跌至少20%。

National Securities首席市場策略師ArtHogan表示:“市場正在消化美聯(lián)儲試圖在通脹曲線之前而不是在曲線之后的定價(jià)。”霍根補(bǔ)充說,這有助于提振股市應(yīng)對本周的利率決定。

然而,RIA Advisors的首席策略師Lance Roberts表示,美聯(lián)儲激進(jìn)加息會(huì)導(dǎo)致盈利衰退,而這尚未被納入華爾街預(yù)期,因而可能會(huì)成為下一次美股的拋售的“導(dǎo)火索”。

Roberts指出,美聯(lián)儲周三將利率上調(diào)75個(gè)基點(diǎn),以遏制通脹,這是自上世紀(jì)90年代中期以來的最大增幅。美聯(lián)儲表示將繼續(xù)加息,這一策略將不可避免地?fù)p害經(jīng)濟(jì)和就業(yè)市場。但許多分析師表示,盡管預(yù)計(jì)經(jīng)濟(jì)活動(dòng)將大幅放緩,但到2023年,公司盈利增速將遠(yuǎn)高于歷史增速。

該策略師認(rèn)為,由于收益與經(jīng)濟(jì)增長高度相關(guān),收益無法挺過加息,美聯(lián)儲加息會(huì)持續(xù)導(dǎo)致盈利衰退。

美聯(lián)儲現(xiàn)在處境艱難。生產(chǎn)者價(jià)格比消費(fèi)者價(jià)格的增長快得多,這表明企業(yè)正在吸收無法轉(zhuǎn)嫁給消費(fèi)者的投入成本。最終,吸收更高的成本會(huì)損害盈利能力,減少收益。

當(dāng)通貨膨脹蔓延到足以損害盈利能力時(shí),企業(yè)就會(huì)采取防御性措施來降低成本——裁員、削減成本、自動(dòng)化。隨著失業(yè)的增加,消費(fèi)者減少支出,這將把經(jīng)濟(jì)推向衰退。

Roberts表示,如果美聯(lián)儲提高利率來減緩?fù)ㄘ浥蛎洠?jīng)濟(jì)放緩的速度會(huì)更快。雖然目前很少有人預(yù)計(jì)公司盈利會(huì)出現(xiàn)衰退,但支持經(jīng)濟(jì)增長的有利因素并不多。地緣因素和美聯(lián)儲政策的結(jié)合,將使持續(xù)增長更具挑戰(zhàn)性。

許多分析師和經(jīng)濟(jì)學(xué)家都希望美聯(lián)儲能夠促成經(jīng)濟(jì)“軟著陸”。這種情況指的是,經(jīng)濟(jì)和通脹放緩,但沒有衰退。鑒于2020-2021年大規(guī)模注入流動(dòng)性導(dǎo)致的經(jīng)濟(jì)增長和通脹飆升,這種逆轉(zhuǎn)將同樣重要。

但Roberts的綜合經(jīng)濟(jì)指標(biāo)使用100多個(gè)數(shù)據(jù)點(diǎn)密切跟蹤經(jīng)濟(jì)。不出意外的是,美股主要股指從2020年低點(diǎn)飆升的勢頭已經(jīng)與盈利增速一起逆轉(zhuǎn)。如前所述,經(jīng)濟(jì)與盈利之間的相關(guān)性不應(yīng)令人感到意外。

市場也證實(shí)了這一點(diǎn)。從歷史上看,股市會(huì)領(lǐng)先經(jīng)濟(jì)衰退6到9個(gè)月。當(dāng)美國國家經(jīng)濟(jì)研究局(National Bureau of Economic Research)宣布經(jīng)濟(jì)衰退時(shí),一切都已為時(shí)過晚。

最后,Roberts指出,在之前的四次衰退和隨后的熊市中,衰退開始前對每股收益普遍預(yù)期的典型修正幅度為-6%至-18%,中位數(shù)為-10%。走出衰退后,分析師開始大幅提高預(yù)期。

值得注意的是,雖然預(yù)期市盈率(P/E)有所下降,但這主要是由于“P”而非“E”的下降。因此,如果正如數(shù)據(jù)所顯示的那樣,盈利衰退即將到來,那么當(dāng)前的“熊市”周期仍有更多工作要做。

Roberts表示,市場價(jià)格和估值的調(diào)整總是一個(gè)殘酷的過程。雖然許多人認(rèn)為美聯(lián)儲已經(jīng)消除了熊市和經(jīng)濟(jì)衰退,但商業(yè)周期只能被推遲,而永遠(yuǎn)不會(huì)被廢除。“我們剛剛開始負(fù)面修正階段,這使投資組合的風(fēng)險(xiǎn)管理成為目前的優(yōu)先事項(xiàng)。然而,這些盈利趨勢的逆轉(zhuǎn)將是判斷熊市結(jié)束和下一輪牛市開始的關(guān)鍵。”

中國央行跟不跟?對A股影響多大?

本周是央行超級周,除了美聯(lián)儲,英格蘭銀行、日本央行等都將公布利率決議。美聯(lián)儲持續(xù)加息、“縮表”預(yù)期下,也為市場走勢增加了一層變數(shù)。

今年以來,多國央行紛紛開啟或加速加息進(jìn)程。上周,印度、澳大利亞再次開啟新的加息周期;歐洲央行也宣布終結(jié)量寬,將于7月加息。中國央行下一步貨幣操作引人關(guān)注。

6月15日,中國央行公告,為維護(hù)銀行體系流動(dòng)性合理充裕,開展2000億元中期借貸便利(MLF)操作和100億元公開市場逆回購操作,中標(biāo)利率均不變。1月17日,央行將一年期MLF利率和7天期逆回購利率均下調(diào)10BP至2.85%和2.10%。

繼今年3月增量平價(jià)續(xù)做之后,MLF在4月、5月和6月均保持等量平價(jià)續(xù)做。從操作利率上看,MLF操作利率已連續(xù)5個(gè)月保持不變。

東方金誠首席宏觀分析師王青認(rèn)為,在美國高通脹壓力下,美聯(lián)儲正在加快收緊貨幣政策。受此影響,近期美債收益率沖高,中美利差倒掛幅度擴(kuò)大,美元升值給人民幣帶來一定貶值壓力。由此,我國貨幣政策在“以我為主”的基調(diào)下,現(xiàn)階段也會(huì)更加關(guān)注內(nèi)外平衡,盡量避免兩國貨幣政策在政策利率調(diào)整上“直接相撞”。

6月20日公布的LPR(市場貸款報(bào)價(jià)利率)會(huì)降嗎?王青認(rèn)為,本月LPR報(bào)價(jià)將保持不動(dòng)。這是考慮到,一來,作為LPR定價(jià)基礎(chǔ)的MLF利率未變;二來,5月5年期LPR報(bào)價(jià)下調(diào)15個(gè)基點(diǎn),幅度較大,政策面將觀察這一定向降息措施對樓市的刺激效應(yīng);同時(shí),這也會(huì)在一定程度上消化近期引導(dǎo)銀行負(fù)債端成本下降帶來的影響。

股市方面,此前受美聯(lián)儲即將加息影響,美股出現(xiàn)較大幅度回落,而A股則走出獨(dú)立行情。

前海開源基金首席經(jīng)濟(jì)學(xué)家楊德龍表示,不必過于擔(dān)心美聯(lián)儲加息,美聯(lián)儲加息縮表主要是為了應(yīng)對美國高通脹,對于A股市場影響并不大。

楊德龍還分析,美股處于歷史估值高位,A股處于歷史估值底部,兩個(gè)市場位置不同,這也意味著,美股今年可能會(huì)出現(xiàn)大幅殺跌。

來源丨公開信息、21世紀(jì)經(jīng)濟(jì)報(bào)道(李依農(nóng))、財(cái)聯(lián)社、中新經(jīng)緯、wind

責(zé)任編輯:郭建

投顧排行榜

收起

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

APP專享直播

熱門推薦

收起經(jīng)公眾號")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)