上海證券報

靴子落地!

通脹高燒之下,美聯儲不“淡定”了,火速祭出加息75BP的“猛藥”,試圖為通脹降溫。

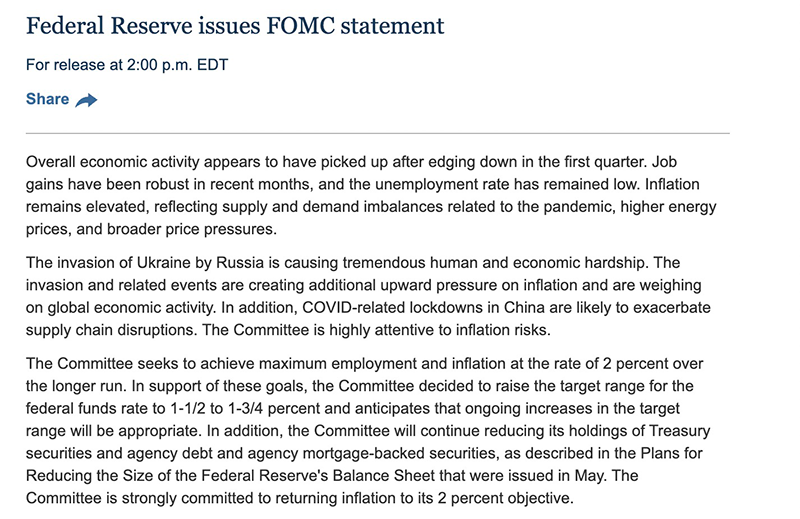

北京時間6月16日凌晨,美聯儲宣布,將基準利率上調75個基點,至1.5%-1.75%區間。

這也是1994年以來,美聯儲最大幅度的一次加息。

業內并未震驚于此次加息幅度。日前,美國5月CPI數據出爐,以再創逾40年新高的同比增速,令外界對通脹見頂的幻想就此打破,也使得75BP迅速嵌入市場的加息預期當中。

市場更關注的是后續美聯儲將如何“落子”。對此,美聯儲主席鮑威爾在新聞發布會上表示,將堅定地致力于讓通脹回落。“目前的情況很明顯,勞動力市場極度緊張,通貨膨脹太高。必須降低通貨膨脹來幫助就業人口。”他同時“安慰”了市場,稱加息步伐將取決于未來數據,預計加息75個基點的舉措不會成為常態。

鮑威爾此番言論過后,美股三大股指迅速逆轉跌勢走高。截至收盤,道指收漲1%,納指收漲2.5%,盤中最高漲近4%,標普500指數收漲1.46%。

然而,這只是美聯儲加息的“蝴蝶翅膀”扇起的一角。在這個特別的日子里,還有兩件大事正悄然在全球金融市場中上演……

通脹難抑 美聯儲“下猛藥”

在美國5月通脹數據“毫不留情”地站上40年來高位之際,市場對于本次美聯儲的加息預期在短短幾日之間,快速變了臉。

據CME美聯儲觀察工具,從6月10日至13日,交易員預期美聯儲加息75個基點的可能性已從23.2%飆升至95.5%。

“重癥”之下,需得“猛藥”。美聯儲表示,通貨膨脹仍然居高不下,反映出與疫情相關的供需失衡、能源價格上漲、更大的價格壓力。鮑威爾表示,自美聯儲5月會議以來,通脹意外上升;作為回應,美聯儲決定大幅提高利率,這將有助于確保長期通脹預期保持穩定。

但他并未將強鷹的態度進行到底。鮑威爾還表示,預計持續加息是適當的。未來幾個月將尋找通脹下降的有力證據,下次議息會議最有可能加息50個基點或75個基點,預計加息75個基點的舉措不會成為常態。

最新發布的點陣圖也向外界傳遞出潛在的加息路徑。根據點陣圖,美聯儲官員預計,基準利率到2022年年底前將升至3.4%,這意味著今年還會再加息175個基點。

“前置性加息是打擊通脹的必要手段,錯過時機則可能導致預期失控。”嘉盛集團資深分析師Fawad Razaqzada對記者表示,上周五揭曉的美國CPI數據意外強勁,美聯儲收緊貨幣政策的必要性凸顯,7月也很可能加息75BP,預計最終利率水平可能達到3.5%以上。

Allspring Global Investments高級投資策略師Brian Jacobsen評論稱:“為了讓通脹回落,美聯儲愿意讓失業率上升,冒著經濟衰退的風險。考慮到加息的幅度,這對鮑威爾來說不是‘沃爾克時刻’,但他現在的舉措就像是迷你版的沃爾克。”

美國前財長薩默斯近期發布的《過去與當下的通脹比較》研究報告表示,當前,美國的通脹機制更接近于1970年代后期。目前要想讓核心CPI回到2%的水平,需要大致達到當年美聯儲主席保羅·沃爾克收縮通脹的幅度。

在此次加息之前,美聯儲今年已開啟兩輪加息。今年3月,美聯儲以25個基點,掀開了本輪加息周期的帷幕;5月,美聯儲宣布,加息50個基點。

“軟著陸”還是“硬著陸”?

美聯儲大幅下調今年GDP增速預期

一邊是持續居高的通脹,一邊是隱約可見的“滯脹”風險,美聯儲需要小心翼翼地“走鋼絲”。

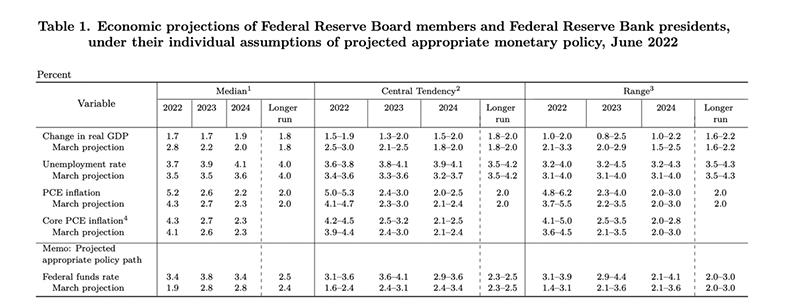

在最新公布的季度經濟展望中,美聯儲更新了經濟增長和通脹預測。其中,美聯儲大幅下調了今年GDP增速預期,并上修了短期的通脹預期。

據美聯儲最新發布的經濟前景預期,2022年美國經濟預計將增長1.7%,較3月份的預測下調了1.1個百分點。同時,2023、2024年底GDP增速預期中值分別為1.7%、1.9%,比此前預期值分別下調0.5、0.1個百分點。美聯儲預計在2024年開始降息。

此外,今年美國個人消費支出(PCE)價格指數同比漲幅預計將升至5.2%,顯著高于此前預測的4.3%。PCE價格指數是美聯儲密切關注的通脹指標。

業內認為,美聯儲以大幅快速加息來遏制通脹的同時,也可能將經濟帶入衰退甚至危機。

當被問及美國經濟能否實現“軟著陸”,鮑威爾表示,大宗商品價格的波動可能會使美聯儲失去軟著陸的可能性,這是一個不確定性高企的環境。他同時強調,沒有跡象顯示,經濟在更大范圍內放緩。

瑞銀財富管理投資總監辦公室(CIO)表示,投資者對通脹預期可能變得不穩定的擔憂,使美聯儲更難壓抑通脹。美聯儲加息引發的經濟衰退風險增加了,未來6個月出現衰退的可能性也已上升。

PIMCO(品浩海外投資基金)美國經濟學家 Allison Boxer對記者表示,展望未來,黏性通脹加劇會為美聯儲的政策帶來更重的前期負擔,造成過度緊縮的嚴重風險,最終將對本已停滯的經濟前景造成更大的下行風險。

警惕波動性!

全球金融市場波動或將居高不下

美聯儲最新加息決議出爐后,美股短線跳水,隨后又在鮑威爾對于市場的“安慰”中迅速回升。截至收盤,道指漲1%;納指收漲2.5%,盤中最高漲近4%;標普500指數收漲1.46%。

一段時間以來,在美聯儲加速緊縮的預期下,美國股債雙跌,美元指數在加息預期升溫和全球股市下跌引發的避險情緒影響下,攀升至105以上的高位。

美國股指,尤其納斯達克指數等風險資產承壓。今年以來,納斯達克指數下跌近30%;標普500指數則正式進入熊市,跌至2021年一月以來的最低位,年內跌幅逾20%。

固定收益市場也持續遭到拋售。截至發稿,美國2年期國債收益率攀升至3.45%,刷新2007年11月以來新高;美國10年期國債收益率報3.49%,逼近3.5%,為2011年4月以來高位。10年期對2年期美國國債收益率再次逼近倒掛,預示美國經濟或將陷入衰退風險。

面對市場加大震蕩的形勢,業內人士認為,波動將成全球金融市場主基調,投資者除了做好流動性的準備,也可以考慮繼續投資于價值型策略、構建具防御性的布局。

Fawad Razaqzada表示,在消費者信心惡化、通脹和利率上升的情況下,投資者更傾向于大幅拋售風險資產,選擇讓現金落袋。在這樣的經濟狀況下,美聯儲官員本周大幅上調利率預期,風險資產也或將進一步承壓。

“請捂緊錢包,波動性將在很長一段時間內居高不下。紐元、澳元和加元等商品貨幣正面臨進一步下跌風險。”Fawad Razaqzada說。

就大類資產而言,中信證券首席經濟學家明明認為,通脹預期推升緊縮預期,資產價格將沿著緊縮邏輯演繹。明明認為,美股的交易邏輯或圍繞緊縮和衰退兩個預期來回切換,整體波動性上升。在通脹焦慮和美聯儲持續加息的預期下,美股三季度面臨的壓力仍然較大。

關于黃金,明明表示,短期來看,對于美聯儲緊縮的重新定價過程中,高通脹和強美元或使得金價維持震蕩。中長期內,影響金價的關鍵預期差或在于美國經濟回落的速度和幅度能否大幅超市場預期。

美通脹“高燒不退” 拜登甩鍋普京

“我們沒有看到通脹方面的進展,希望會看到”。

鮑威爾講話中流露出對美國通脹問題的不確定性,他認為“讓通脹回落還需要一些時間”。

事實上,通脹蔓延正讓市場對美國經濟衰退的擔憂增大。

周三發布的經濟數據顯示,美國零售銷售五個月來首次下滑,5月份零售銷售總額環比下降0.3%,5月份不含汽車的零售銷售增長0.5%,和市場預期相比大幅下降。

這主要是因為汽車和其他大件商品的銷售額大跌。5月份汽車銷售下降3.5%,與此同時,加油站的銷售增長了4%。剔除這些項目的零售銷售在5月份增長0.1%,為五個月來最小增幅。

這些數據表明,美國人對商品的需求正在走軟。

面對嚴重的通脹形勢,白宮和拜登卻屢屢“甩鍋”,試圖將美國物價飛漲的原因歸結于俄烏沖突。拜登甚至還為此造了個新詞兒——“普京漲價”。

拜登曾表示,有關通脹的報告證實了美國民眾已經知道的一件事,即普京引起的物價上漲正在重創美國。

14日,拜登在一場演講中又把通脹責任歸咎于共和黨,“國會里的共和黨人正在竭盡全力,阻止我降低家庭支出的計劃。”

美國全球安全分析研究所聯合主任盧夫特表示,美國政府失控的財政支出、大肆印鈔、發起與別國的貿易摩擦等舉措是目前通脹高企的主要原因。英國廣播公司14日在報道中也指出,美國政府高額財政支出導致的供需問題以及美聯儲的誤判和行動遲緩,是目前美國通脹惡化的主要原因。

兩度熔斷!日本國債遭做空?

讓我們把目光轉向大西洋另一邊,時鐘則撥回到美聯儲未公布決議時。

就在美聯儲的“大動作”前夕,仍在堅持“超級寬松政策”的日本央行遭到了交易員們的狙擊。

6月15日,日本10年期國債期貨盤中暴跌2.01日元,創2013年來最大單日跌幅,并于13點54、13點55分兩度觸發大阪交易所熔斷機制。

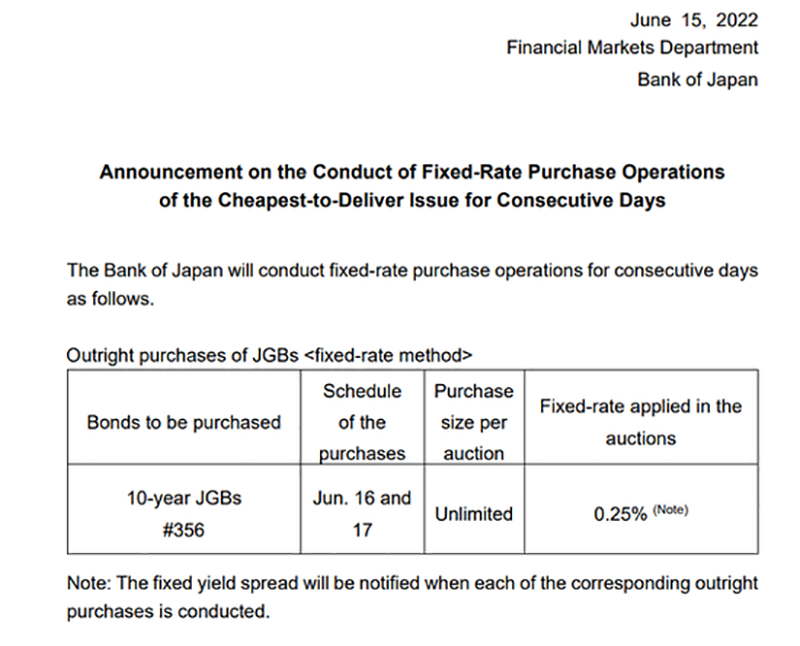

本周二,日本央行宣布,針對6月15日的固定利率操作宣布額外安排,將增加1-3、3-5、5-10年期國債購買規模。將把1-3年期、3-5年期國債購買規模均從4750億日元提高至6250億日元。將把5-10年期國債購買規模從5000億日元提高至8000億日元。

但空頭并不買賬。即便日本央行已經明確給出持續購買國債的承諾,在本土交易的10年期國債期貨短時下跌并觸發價格波動2日元的熔斷線,這也是2014年底后的最低值。

而熔斷的幕后推手,是被稱之為“寡婦交易”的國際空頭。

三菱日聯-摩根士丹利證券駐東京的策略師Katsutoshi Inadome表示,國際投資者是造成日本10年期國債期貨大跌的原因。例如,歐洲最大的固定收益信貸和另類投資策略管理公司之一BlueBay,在數周前日元匯率跌至接近130日元水準時,便已開始建立日債空頭倉位。

BlueBay駐倫敦首席投資官Mark Dowding透露稱,如今該基金持有大量日債空頭頭寸。

日興資產全球首席策略分析師John Vail介紹稱,做空日本國債以期望收益率飆升,在過去20年里是眾人熟知的“寡婦交易”,指的是交易風險極大。

為此,日本央行的火力全開。15日,盡管兩度熔斷,但十年期日債收益率仍大致維持在日本央行劃定的0.25%上限,在央行操作的影響下一度跌至0.23%。

日本央行還公告繼續強調稱,本周四和周五將繼續無限量按照0.25%的固定利率買入十年期日債。

之所以空頭盯上了日債,是因為在美聯儲開始大幅度實施緊縮政策的背景下,日本央行仍然堅持的寬松政策顯得有些格格不入。

Dowding認為,日本央行所謂的收益率曲線控制(YCC)目標“站不住腳”:“對收益率曲線進行控制的目的是——美聯儲加息越激進,日本央行就越需要放松和擴大其資產負債表以提振日本國內通脹,事實證明市場認為日本央行此舉實際作用微乎其微。”

而日美利差的走闊,也成為了日元今年以來跌跌不休的主要原因,日元兌美元匯率已跌至20年低點。

意大利被盯上,歐洲央行緊急出手!

“歐債危機”2.0會上演嗎?

搶在美聯儲之前動手的并不只有國際空頭和日本央行。歐洲央行在15日同樣召開了緊急會議。

這次連鎖反應的第一環,是意大利。

周一,意大利10年期政府債券收益率自2014年1月以來首次達到4%,其債務風險敞口的保險成本升至2020年以來的最高水平,歐元區金融壓力的晴雨表——意大利和德國基準10年期國債息差擴大至2.4%,接近250個基點的臨界值(“危險區域”)。

債市緊張的跡象,加劇了分化風險,重創了意大利銀行股,其為意大利國內債務最大的持有者。

在意大利國債收益率飆升至歐洲主權債務危機以來最高水平之后,歐洲央行管理委員會周三召開緊急會議。

路透社報道截圖

路透社報道截圖歐洲央行在15日當天舉行特別管委會會議后發表聲明表示,歐洲央行管委會決定再投資已贖回債券以增強市場穩定性,同時要求歐元體系內的委員會和歐洲央行內部機構加快設計一個新的機制,以防止歐元區各成員國的金融市場和債券市場發生割裂現象。

歐洲央行表示將靈活運用其抗疫緊急購債計劃投資組合的贖回再投資,以保持貨幣政策傳導機制的運轉。歐洲央行管委諾特表示,緊急抗疫購債計劃(PEPP)再投資是歐洲央行的第一道防線。如果緊急抗疫購債計劃(PEPP)的再投資不足,歐洲央行準備采取行動。

“疫情在歐元區經濟中留下了持久的脆弱性,確實導致了我們的貨幣政策正常化在不同國家和地區的不均衡傳導。” 歐洲央行在一份聲明中說。

會后,意大利國債回吐了兩年多來最強勁的漲幅,意大利10年期國債收益率從聲明發布前的3.76%下降了32個基點,至3.86%。歐元兌美元回吐了大部分漲幅,上漲0.1%,報1歐元1.04291美元。

CNN稱,歐洲現在的債券市場讓人聯想到了十多年前的歐洲債務危機。

歐盟統計局5月底公布的數據顯示,該月歐盟區通脹率按年率計算達到8.1%,連續7個月刷新紀錄,并創下歐元問世23年以來的紀錄。

面對爆表的通脹數據,歐洲央行在上周作出表態,將在7月開始加息,并很可能在9月底之前推出負利率政策。如果“中長期通脹前景持續、甚至惡化,9月還要加息”。這也將是歐洲央行11年來首次加息,意味著歐元區近十年的“負利率時代”的結束。

2012年7月,歐洲央行將存款機制利率下調至0%,自此,歐洲央行一直實行量化寬松貨幣政策。2014年6月,歐洲央行繼續將利率下調至-0.1%,開始步入負利率階段,隨后經央行多次降息,存款機制利率目前維持在-0.5%。

目前,歐洲央行已基本“定調”7月份將加25個基點。但值得注意的是,9月擴大加息幅度的可能性依然存在。歐洲央行行長拉加德表示,如果9月份對2024年的通脹率預測仍為當前水平或更高,那么屆時加息幅度將可能超過25個基點。

同一日,三個不同地區,三個央行的應對,三種不同的應對。不管是宣布加息的美聯儲,還是即將加息的歐洲央行,抑或是仍然唱反調的日本央行,通脹的威力已經逐步顯現。

值得注意的是,本周,市場還將迎來更多全球央行會議,包括英國央行、日本央行等均將召開貨幣政策會議。業內預計,與美聯儲相比,這些國家央行在貨幣政策幅度節奏上仍然滯后,當前市場基準預期是,英國央行加息25基點,日本央行則繼續保持寬松政策取向。

未來,是否會有更多央行奏響“鷹”樂?而加息能否成為抑制通脹的不二法寶?新的交易日即將開始,會發生什么,仍未可知。

責任編輯:郭建

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)