【興證宏觀】為什么一些新興市場(chǎng)老出事兒?——阿根廷、土耳其現(xiàn)象背后的深層次原因

作者:王涵

來(lái)源:王涵論宏觀

內(nèi)容摘要

Summary

年初以來(lái),新興市場(chǎng)貨幣貶值幅度增大,資金整體呈現(xiàn)流出狀態(tài)。近期,土耳其、阿根廷等國(guó)的問(wèn)題進(jìn)一步引發(fā)市場(chǎng)對(duì)新興市場(chǎng)危機(jī)的擔(dān)憂。為此,我們梳理了新興市場(chǎng)系統(tǒng)性分析框架,以期為投資者提供一些參考:

新興市場(chǎng)基本屬性:

過(guò)度依賴原材料出口,無(wú)定價(jià)權(quán),收入缺乏保障(中國(guó)等少數(shù)新興市場(chǎng)除外);

融資依賴外債(美元債),成本剛性;

反復(fù)危機(jī),融資需承擔(dān)過(guò)高的風(fēng)險(xiǎn)溢價(jià)。

新興市場(chǎng)外部影響因素:中國(guó)需求+全球風(fēng)險(xiǎn)+美元流動(dòng)性。

中國(guó)需求:中國(guó)需求將直接影響新興市場(chǎng)原材料出口;

全球風(fēng)險(xiǎn):風(fēng)險(xiǎn)上升是新興市場(chǎng)往往資金流出、資產(chǎn)下跌;

美元流動(dòng)性(核心影響因素):美國(guó)加息周期下,美債收益率上升、美元走強(qiáng),新興市場(chǎng)外債償付壓力上升、基本面惡化風(fēng)險(xiǎn)上升,從而整個(gè)經(jīng)濟(jì)體容易陷入危機(jī)。

分國(guó)家而言,土耳其、阿根廷較脆弱,但中國(guó)尚健康。今年以來(lái),新興市場(chǎng)表現(xiàn)出現(xiàn)明顯分化:8月初市場(chǎng)開(kāi)始擔(dān)憂土耳其及阿根廷危機(jī)的同時(shí),對(duì)中國(guó)的擔(dān)憂情緒明顯減弱。從償付能力和通脹(進(jìn)而貨幣政策)來(lái)觀察新興市場(chǎng)在美元流動(dòng)性收緊下的不同表現(xiàn),發(fā)現(xiàn)土耳其、阿根廷是較脆弱的環(huán)節(jié),中國(guó)整體而言較健康,這也解釋了新興市場(chǎng)內(nèi)部資產(chǎn)表現(xiàn)的分化。

從不同階段新興市場(chǎng)表現(xiàn)差異,看中國(guó)的避風(fēng)港效應(yīng)。回顧上一輪(2013~2015年)新興市場(chǎng)動(dòng)蕩,實(shí)際上可以分為新興市場(chǎng)基本面與發(fā)達(dá)經(jīng)濟(jì)體分化到共振向下兩個(gè)階段。在第一階段,穩(wěn)健型的新興市場(chǎng)反而是避風(fēng)港;到第二階段才會(huì)呈現(xiàn)“泥沙俱下”。當(dāng)前我們顯然還處于第一階段,因此在本輪新興市場(chǎng)動(dòng)蕩中,中國(guó)反而有避風(fēng)港的效應(yīng)。

風(fēng)險(xiǎn)提示:地緣政治風(fēng)險(xiǎn)急劇上升,美國(guó)基本面大幅惡化。

正文

Evidence&Analysis

年初以來(lái),新興市場(chǎng)(Emerging market,EM)貨幣貶值幅度增大,資金整體呈現(xiàn)流出狀態(tài)。近期土耳其、阿根廷等國(guó)的問(wèn)題進(jìn)一步引發(fā)了市場(chǎng)對(duì)新興市場(chǎng)危機(jī)卷土重來(lái)的擔(dān)憂。為此,我們系統(tǒng)性地梳理了新興市場(chǎng)的分析框架,包括新興市場(chǎng)的基本屬性、潛在風(fēng)險(xiǎn)點(diǎn)、危機(jī)可能的傳導(dǎo)路徑等,以期為投資者提供一些參考。

EM基本屬性:

原材料國(guó)+風(fēng)險(xiǎn)資產(chǎn)+依賴外債

在具體分析新興市場(chǎng)危機(jī)之前,我們希望首先梳理一下,相較于發(fā)達(dá)國(guó)家,新興市場(chǎng)國(guó)家具有哪些共同屬性,這有助于我們更好地理解為什么新興市場(chǎng)更容易受到特定風(fēng)險(xiǎn)的沖擊。

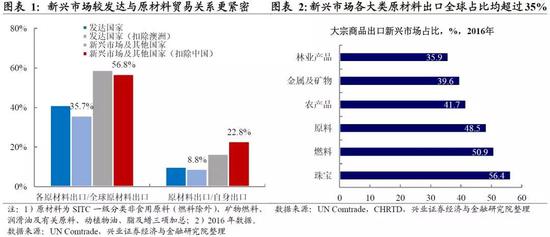

從貿(mào)易結(jié)構(gòu)看,新興市場(chǎng)過(guò)度依賴原材料出口,無(wú)定價(jià)權(quán)。在全球貿(mào)易分工中,新興市場(chǎng)是原材料的重要出口方(新興市場(chǎng)扣除中國(guó)后,原材料出口占比全球約為56%,新興市場(chǎng)在各類(lèi)原材料全球占比均超過(guò)35%),且對(duì)原材料貿(mào)易的依賴度也較高(新興市場(chǎng)扣除中國(guó)后,原材料出口占比新興市場(chǎng)總出口為22%)。

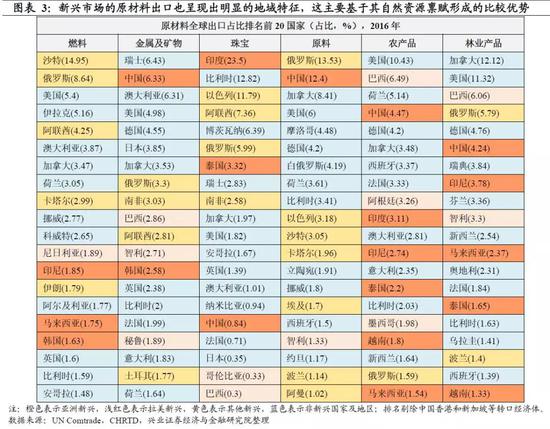

同時(shí),新興市場(chǎng)的原材料出口也呈現(xiàn)明顯的地域特征:中東新興主要生產(chǎn)燃料和肥料,拉美新興主要生產(chǎn)金屬礦物和農(nóng)產(chǎn)品,而亞洲新興則在農(nóng)、林產(chǎn)品及珠寶出口中靠前,這側(cè)面說(shuō)明原材料貿(mào)易的比較優(yōu)勢(shì)主要來(lái)源于國(guó)家擁有的自然資源稟賦。

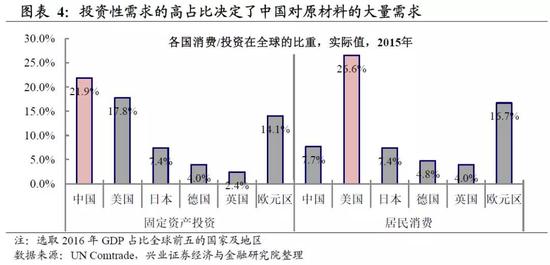

需要注意的是,在原材料貿(mào)易上,中國(guó)為代表的制造型國(guó)家是特例:中國(guó)并非原材料生產(chǎn)國(guó),而是原材料最大的需求國(guó)。一方面,原材料生產(chǎn)與天然稟賦緊密相關(guān),資源條件限制了中國(guó)的原材料生產(chǎn)。另一方面,與美國(guó)不同,中國(guó)經(jīng)濟(jì)體量雖龐大,但仍是發(fā)展中國(guó)家,建設(shè)需求仍較高,因此主要提供投資性需求,從而需要大量進(jìn)口原材料。從這個(gè)角度而言,新興市場(chǎng)內(nèi)部,沿著原材料貿(mào)易,實(shí)際上存在著“中國(guó)-原材料出口國(guó)”的影響鏈條。

從負(fù)債結(jié)構(gòu)看,新興市場(chǎng)融資高度依賴外債,尤其是美元債。由于新興市場(chǎng)國(guó)家主權(quán)信用相對(duì)較差,本國(guó)貨幣信用相對(duì)較低,因此新興市場(chǎng)在國(guó)際金融市場(chǎng)上不得不主要以發(fā)達(dá)國(guó)家貨幣的形式借貸資金,其中美元計(jì)價(jià)的債務(wù)又占據(jù)了絕大部分。2008年金融危機(jī)爆發(fā)后,美歐日等發(fā)達(dá)國(guó)家相繼采取貨幣寬松來(lái)刺激經(jīng)濟(jì)。一方面,利率下降減少了新興市場(chǎng)的借債成本,刺激了新興市場(chǎng)外債規(guī)模的擴(kuò)張;另一方面,伴隨著收益率的降低,發(fā)達(dá)國(guó)家債券的吸引力也隨之下降,驅(qū)動(dòng)資金大量流入高風(fēng)險(xiǎn)、高收益的新興市場(chǎng)。這均推高了新興市場(chǎng)的外債規(guī)模。

從資產(chǎn)屬性看,新興市場(chǎng)融資需承擔(dān)較高的風(fēng)險(xiǎn)溢價(jià)。首先,相對(duì)于發(fā)達(dá)國(guó)家而言,新興市場(chǎng)整體而言主權(quán)信用評(píng)級(jí)偏低,主權(quán)債務(wù)違約概率、主權(quán)信用違約互換(CDS)相對(duì)較高,從資產(chǎn)屬性而言,風(fēng)險(xiǎn)相對(duì)較高。

EM外部影響因素:

中國(guó)需求+全球風(fēng)險(xiǎn)+美元流動(dòng)性

從新興市場(chǎng)的基本屬性出發(fā),我們接下來(lái)將分析可能對(duì)新興市場(chǎng)的外部影響因素,從而分析可能對(duì)新興市場(chǎng)造成負(fù)面沖擊的潛在風(fēng)險(xiǎn)來(lái)源。

首先,中國(guó)投資性需求直接影響新興市場(chǎng)原材料出口,從而影響其基本面。如前所述,中國(guó)主要提供投資性需求,且以原材料進(jìn)口為主,意味著中國(guó)需求變化對(duì)新興市場(chǎng)原材料出口國(guó)的影響較為直接。2014-2017年間,全球?qū)嶋H上經(jīng)歷了一輪低增速下的“小周期”,2014-2016年間全球貿(mào)易大幅萎縮,自2016年年初才開(kāi)始回暖。而本輪全球貿(mào)易改善首先來(lái)自新興市場(chǎng)(2016年下半年開(kāi)始快速上升),隨后至2017年發(fā)達(dá)國(guó)家的需求才明顯復(fù)蘇。其中,中國(guó)經(jīng)濟(jì)的企穩(wěn)及基建投資增速的反彈,直接拉動(dòng)原材料的需求,推動(dòng)了大宗商品價(jià)格回暖,從而帶動(dòng)全球需求的啟動(dòng)(詳見(jiàn)2017年海外年報(bào)《重構(gòu)全球新格局》)。因此,作為原材料的最大需求國(guó),中國(guó)投資性需求的變化將對(duì)新興市場(chǎng)原材料出口國(guó)產(chǎn)生重要影響。

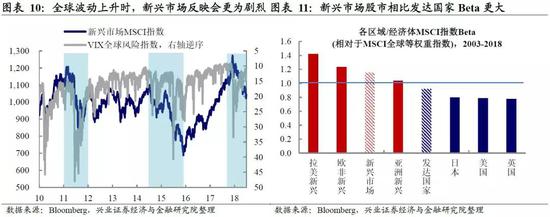

其次,風(fēng)險(xiǎn)資產(chǎn)屬性意味著全球風(fēng)險(xiǎn)上升時(shí),新興市場(chǎng)受沖擊更大。如前所述,與發(fā)達(dá)國(guó)家資產(chǎn)相比,新興市場(chǎng)資產(chǎn)風(fēng)險(xiǎn)相對(duì)較高,其風(fēng)險(xiǎn)資產(chǎn)的屬性明顯。這使得新興市場(chǎng)股市相比發(fā)達(dá)國(guó)家而言其Beta更大。因此,當(dāng)全球風(fēng)險(xiǎn)抬升(波動(dòng)率上升)的時(shí)候,市場(chǎng)避險(xiǎn)情緒抬頭,新興市場(chǎng)資產(chǎn)往往出現(xiàn)下跌,同時(shí)面臨資金流出的風(fēng)險(xiǎn)。

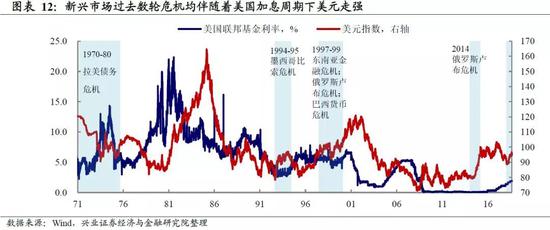

最后,美元流動(dòng)性是新興市場(chǎng)的核心影響因素,也是危機(jī)的主要導(dǎo)火索。雖然中國(guó)的需求和全球波動(dòng)率會(huì)對(duì)新興市場(chǎng)外需和資金流動(dòng)產(chǎn)生影響,但實(shí)際上并不會(huì)直接觸發(fā)新興市場(chǎng)危機(jī)。分析新興市場(chǎng)數(shù)輪危機(jī)可以發(fā)現(xiàn),新興市場(chǎng)危機(jī)往往伴隨著美元走強(qiáng)。因此,美國(guó)加息周期下美元流動(dòng)性收緊,是新興市場(chǎng)的核心影響因素,也是新興市場(chǎng)危機(jī)的主要導(dǎo)火索。

從理論上而言,美元走強(qiáng)對(duì)新興市場(chǎng)的潛在影響路徑主要如下:

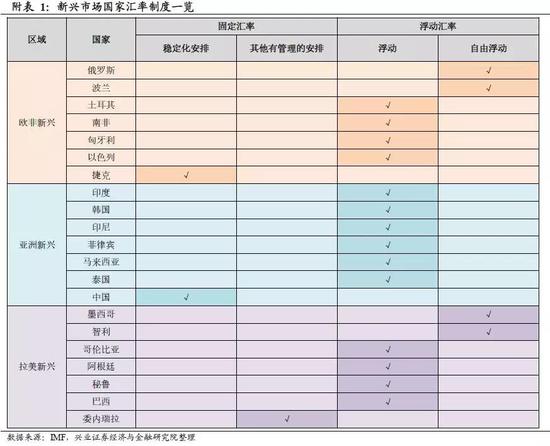

傳導(dǎo)路徑1:外債償付壓力上升,債務(wù)違約風(fēng)險(xiǎn)增加。如前所述,新興市場(chǎng)國(guó)家融資的外部依賴性強(qiáng),美元債占比較高。美國(guó)加息周期下,美債收益率走高,將推升美元債的償債成本。與此同時(shí),大部分新興市場(chǎng)國(guó)家采取浮動(dòng)匯率制度(詳見(jiàn)附表1),本幣對(duì)美元的變動(dòng)非常敏感,美元走強(qiáng),新興市場(chǎng)國(guó)家本幣走弱,以本幣計(jì)價(jià)的是債務(wù)成本上升,將增加新興市場(chǎng)國(guó)家的外債償付壓力,從而推升新興市場(chǎng)國(guó)家的債務(wù)違約風(fēng)險(xiǎn)。

傳導(dǎo)路徑2:基本面惡化——經(jīng)常項(xiàng)目惡化+通脹上行。

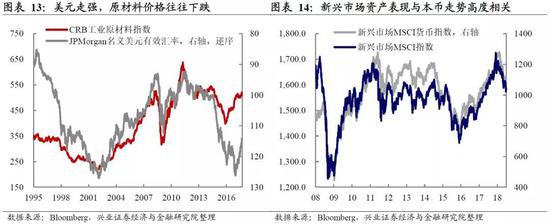

1)美元計(jì)價(jià)商品價(jià)格下跌,經(jīng)常項(xiàng)目惡化。如前所述,大部分新興市場(chǎng)國(guó)家的貿(mào)易結(jié)構(gòu)為 “出口原材料+進(jìn)口產(chǎn)成品”。由于相當(dāng)部分大宗商品以美元為結(jié)算貨幣,美元走強(qiáng),大宗商品價(jià)格往往下跌。對(duì)于新興市場(chǎng)而言,在收入端,出口賣(mài)出單位商品所獲得收入下降;而在成本端,由于產(chǎn)成品的價(jià)格波動(dòng)相對(duì)較小,且新興市場(chǎng)對(duì)產(chǎn)成品沒(méi)有定價(jià)權(quán),這意味著進(jìn)口商需要用更多的本幣去換取同等價(jià)格的產(chǎn)成品,成本上升。因此,新興市場(chǎng)國(guó)家經(jīng)常項(xiàng)目將惡化。

2)通脹壓力上升,本國(guó)可能被迫加息,加劇基本面下行壓力。同時(shí),強(qiáng)美元背景下新興市場(chǎng)本幣下跌,通脹壓力可能進(jìn)一步上升,本國(guó)央行可能不得不加息來(lái)應(yīng)對(duì)通脹。利率上升將增加本國(guó)居民和企業(yè)部門(mén)的借貸成本,從而可能進(jìn)一步加劇基本面下行的風(fēng)險(xiǎn)。

傳導(dǎo)路徑3:資產(chǎn)吸引力下降,資金外流。伴隨著本幣貶值,新興市場(chǎng)國(guó)家往往風(fēng)險(xiǎn)上升,基本面惡化,資產(chǎn)吸引力下降,資金外流,因此新興市場(chǎng)資產(chǎn)表現(xiàn)與本幣走勢(shì)高度相關(guān),這將進(jìn)一步形成惡性循環(huán)。

總結(jié)而言,新興市場(chǎng)國(guó)家具有三大屬性:

(1)過(guò)度依賴原材料出口,無(wú)定價(jià)權(quán),收入缺乏保障(中國(guó)等少數(shù)新興市場(chǎng)除外);

(2)融資依賴外債(美元債),成本剛性;

(3)反復(fù)危機(jī),融資需承擔(dān)過(guò)高的風(fēng)險(xiǎn)溢價(jià)。

這些基本屬性決定了新興市場(chǎng)普遍容易受到以下影響:

(1)中國(guó)投資性需求直接影響新興市場(chǎng)原材料出口,從而影響其基本面;(2)全球風(fēng)險(xiǎn)上升時(shí)新興市場(chǎng)往往面臨資金流出、資產(chǎn)下跌的風(fēng)險(xiǎn);

(3)美國(guó)加息周期下,美債收益率上升、美元走強(qiáng),新興市場(chǎng)外債償付壓力上升、基本面惡化風(fēng)險(xiǎn)上升,資金流出壓力增加,從而整個(gè)經(jīng)濟(jì)體可能陷入危機(jī)。

分國(guó)家而言,

土耳其、阿根廷較脆弱,

但中國(guó)尚健康

雖然新興市場(chǎng)國(guó)家之間的共性可能導(dǎo)致新興市場(chǎng)危機(jī)的傳導(dǎo)存在一定相似性,但分國(guó)家來(lái)看,不同國(guó)家的脆弱性實(shí)際上是不一樣的,我們接下來(lái)將從外債償付能力和通脹壓力兩個(gè)角度觀察不同國(guó)家(尤其是中國(guó))的脆弱性,從而來(lái)分析本輪沖擊中可能相對(duì)較為脆弱的經(jīng)濟(jì)體。

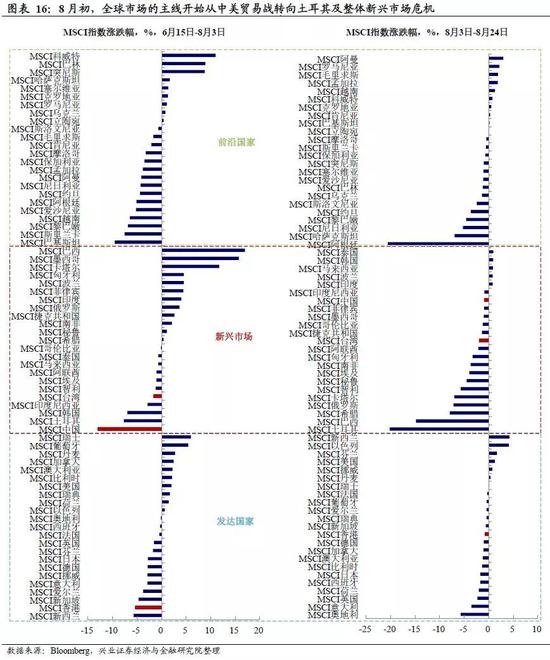

我們?cè)凇冻搜矍暗目部溃€有詩(shī)和遠(yuǎn)方》中提及,今年新興市場(chǎng)整體承受了兩輪沖擊,觀察70個(gè)經(jīng)濟(jì)體的MSCI指數(shù)可以發(fā)現(xiàn),6月15日美國(guó)對(duì)中國(guó)500億商品征稅清單出臺(tái)后,全球市場(chǎng)的主要擔(dān)憂在于中美貿(mào)易戰(zhàn):大中華區(qū)的中國(guó)大陸(新興市場(chǎng))和中國(guó)香港(發(fā)達(dá)市場(chǎng)),在各自領(lǐng)域內(nèi)表現(xiàn)都是最差的之一。而自8月初土耳其危機(jī)發(fā)酵以來(lái),大中華區(qū)三個(gè)市場(chǎng)表現(xiàn)明顯改善,土耳其和阿根廷則成為表現(xiàn)最差的市場(chǎng),說(shuō)明市場(chǎng)的主線開(kāi)始轉(zhuǎn)向土耳其及阿根廷等新興市場(chǎng)的潛在危機(jī),在本輪沖擊中對(duì)中國(guó)的擔(dān)憂情緒有所減弱。那么為何今年新興市場(chǎng)(尤其是中國(guó)與新興市場(chǎng)國(guó)家)表現(xiàn)出現(xiàn)明顯分化,這是我們接下來(lái)希望解答的問(wèn)題。

外債償付能力:土耳其、阿根廷、馬來(lái)西亞風(fēng)險(xiǎn)相對(duì)較高,不需過(guò)于擔(dān)憂中國(guó)。理論上而言,新興市場(chǎng)償還外債的途徑主要有:1)存量的現(xiàn)金(外匯儲(chǔ)備);2)對(duì)外凈資產(chǎn)(國(guó)際投資頭寸),這構(gòu)成了觀測(cè)新興市場(chǎng)償債能力的兩個(gè)層面。從觀察指標(biāo)來(lái)看,各經(jīng)濟(jì)體中,土耳其、阿根廷、馬來(lái)西亞、南非的短期外債/外匯儲(chǔ)備均超過(guò)60%(其中土耳其及阿根廷的短期外債已經(jīng)高于外儲(chǔ)),土耳其對(duì)外還為凈負(fù)債,因此償債能力相對(duì)較弱。同時(shí),從美元債到期分布看,新興市場(chǎng)將在2019年迎來(lái)美元債到期壓力的小高峰。除中國(guó)外,阿根廷、土耳其、巴西2019年到期的美元債數(shù)額靠前。這意味著在美國(guó)利率上行的背景下,他們將面臨更高短期償債壓力。而中國(guó)雖外債總量較大,但短期外債占外儲(chǔ)比重尚不足40%,因此就對(duì)外償付能力而言,對(duì)于中國(guó)不需要過(guò)于擔(dān)憂。

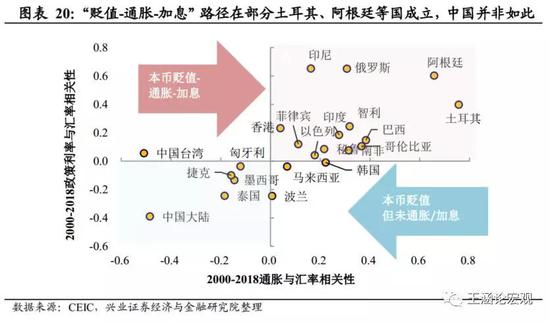

通脹壓力:“本幣貶值-通脹-被迫加息-基本面下行”的惡性循環(huán)在阿根廷、土耳其、俄羅斯較為明顯,在中國(guó)并非如此。如前所述,理論上而言,強(qiáng)美元背景下新興市場(chǎng)本幣貶值,可能導(dǎo)致輸入性通脹,在通脹壓力的背景下,本國(guó)央行可能不得不通過(guò)加息來(lái)應(yīng)對(duì)。而我們分析2000年以來(lái)的一國(guó)匯率和通脹的相關(guān)性,發(fā)現(xiàn)“本幣貶值-本國(guó)通脹上升”的傳導(dǎo)路徑并非在所有新興市場(chǎng)經(jīng)濟(jì)體成立,即本幣貶值在部分經(jīng)濟(jì)并不推升通脹。進(jìn)一步分析2000年以來(lái)的各國(guó)匯率和政策利率的相關(guān)性發(fā)現(xiàn),本幣貶值導(dǎo)致本國(guó)通脹上升的經(jīng)濟(jì)體,往往會(huì)采用加息來(lái)應(yīng)對(duì),其中阿根廷、土耳其、俄羅斯傳導(dǎo)尤為明顯。而在中國(guó)、泰國(guó)、墨西哥、捷克、匈牙利、波蘭,本幣貶值并不必然導(dǎo)致通脹,進(jìn)而央行也不必然加息。

換句話說(shuō),盡管與發(fā)達(dá)經(jīng)濟(jì)體相比,新興市場(chǎng)是一個(gè)整體。然而,償付能力、通脹(進(jìn)而貨幣政策)在美元流動(dòng)性收緊下的不同表現(xiàn),都意味著新興市場(chǎng)內(nèi)部有著巨大的差異。

從不同階段新興市場(chǎng)表現(xiàn)差異,

看中國(guó)的避風(fēng)港效應(yīng)

新興市場(chǎng)動(dòng)蕩的兩個(gè)階段。回顧上一輪新興市場(chǎng)動(dòng)蕩,盡管中間有波折,貫穿2013~2015年。實(shí)際上可以分為兩個(gè)階段:

第一階段(2013~2014Q3):新興市場(chǎng)基本面與發(fā)達(dá)經(jīng)濟(jì)體分化。2013年5月開(kāi)始,新興市場(chǎng)整體開(kāi)始出現(xiàn)動(dòng)蕩。這期間主要受兩方面因素的影響:1)2013年5月開(kāi)始,受美聯(lián)儲(chǔ)退出QE影響,美債收益率開(kāi)始快速上升;2)2012年初中國(guó)房地產(chǎn)放松政策的效果至2013年底開(kāi)始消退,中國(guó)基本面開(kāi)始再度向下。這一期間,整體表現(xiàn)為新興市場(chǎng)基本面與發(fā)達(dá)經(jīng)濟(jì)體出現(xiàn)明顯分化,美國(guó)PMI仍在上升趨勢(shì)中;

第二階段(2014Q4~2015):新興市場(chǎng)與發(fā)達(dá)經(jīng)濟(jì)體基本面共振向下。2014年3季度,美國(guó)經(jīng)濟(jì)見(jiàn)頂。美元的快速升值使得商品價(jià)格暴跌,進(jìn)一步拖累新興市場(chǎng)基本面。2015年,新興市場(chǎng)與發(fā)達(dá)經(jīng)濟(jì)體開(kāi)始共振向下(參見(jiàn)2017/10/11:《本輪全球復(fù)蘇的真相》)。

兩個(gè)階段,新興市場(chǎng)表現(xiàn)明顯不同。

第一階段:分化,穩(wěn)健型的新興市場(chǎng)反而是避風(fēng)港。在第一階段,新興市場(chǎng)經(jīng)歷了兩次沖擊和兩次修復(fù):1)第一次沖擊(2013Q2):受美債收益率快速上升沖擊,全球金融危機(jī)后新興市場(chǎng)第一次感受到美元流動(dòng)性的收緊;2)修復(fù)(2013Q3-Q4初):美債收益率穩(wěn)定在高位不再繼續(xù)上升;3)第二次沖擊(2013Q4-2014Q1):中國(guó)基本面見(jiàn)頂帶動(dòng)新興市場(chǎng)基本面預(yù)期見(jiàn)頂;4)修復(fù)(2014Q2):流動(dòng)性預(yù)期修復(fù),全球國(guó)債收益率下降,為新興市場(chǎng)帶來(lái)緩沖期。

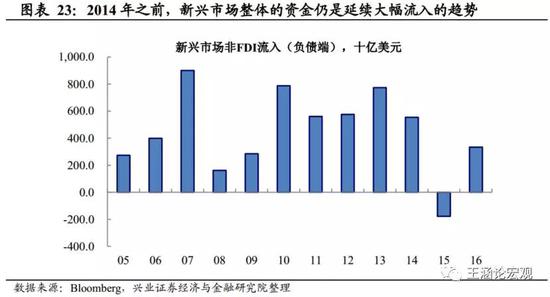

整體來(lái)看,在這一期間,新興市場(chǎng)整體的資金仍是延續(xù)大幅流入的趨勢(shì),尤其是在2014年,這背后對(duì)應(yīng)著發(fā)達(dá)經(jīng)濟(jì)體基本面仍穩(wěn)健,資金仍有套息交易的訴求。但從新興市場(chǎng)內(nèi)部來(lái)看,出現(xiàn)明顯的分化。在兩次沖擊中,拉美經(jīng)濟(jì)體與東歐新興經(jīng)濟(jì)體下跌更為明顯。而亞洲新興市場(chǎng)在這一期間雖然也有動(dòng)蕩,但整體仍是上漲的。

第二階段:泥沙俱下。在第二階段,由于發(fā)達(dá)經(jīng)濟(jì)體自身基本面急劇惡化,資金避險(xiǎn)情緒大幅上升。因而,在2015年才真正出現(xiàn)了新興市場(chǎng)的資金撤出,這也是全球金融危機(jī)以來(lái)首次。在這一期間,幾乎所有的風(fēng)險(xiǎn)資產(chǎn)無(wú)一幸免,包括發(fā)達(dá)經(jīng)濟(jì)體在內(nèi)。

當(dāng)前顯然還處于第一階段,新興市場(chǎng)動(dòng)蕩中,中國(guó)反而有避風(fēng)港的效應(yīng)。今年全球經(jīng)濟(jì)的主題之一是全球化的倒退,這使得受全球貿(mào)易影響較大的經(jīng)濟(jì)體,其基本面均有下行壓力,包括中國(guó)、日韓臺(tái)、德國(guó)。而相對(duì)而言,內(nèi)需能夠提供增量的經(jīng)濟(jì)體——美國(guó),其基本面的表現(xiàn)則非常亮眼。整體來(lái)看,美國(guó)經(jīng)濟(jì)明顯受益于去年年底以來(lái)的減稅的政策,延后了美國(guó)本輪企業(yè)盈利以及資本開(kāi)支的周期。因而,大概率來(lái)看,當(dāng)前還處于第一階段,即新興市場(chǎng)自身基本面有下行壓力,而美國(guó)整體基本面仍然穩(wěn)健。在這一階段,資金并未回到全面避險(xiǎn)的模式,仍有配置的需求。而在這一階段,償付能力強(qiáng),且受美元流動(dòng)性影響較小的新興經(jīng)濟(jì)體——如中國(guó),將反而具備避風(fēng)港的效應(yīng)。

風(fēng)險(xiǎn)提示:地緣政治風(fēng)險(xiǎn)急劇上升,美國(guó)基本面大幅惡化。

免責(zé)聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請(qǐng)聯(lián)系原作者并獲許可。文章觀點(diǎn)僅代表作者本人,不代表新浪立場(chǎng)。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風(fēng)險(xiǎn),入市需謹(jǐn)慎。

責(zé)任編輯:郭建

熱門(mén)推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)