《前瞻》:外商投資已成中國經濟存亡命門 國內未來或再啟降準

來源:新浪金融研究院 《前瞻》欄目

作者:冰辰

《前瞻》欄目致力于尋找市場潛在的投資機會和預見性的發現市場熱點,為投資者答疑解惑。

新浪財經訊,面對國內流動性緊縮的局面,市場對國家貨幣政策的訴求也是各有不同,很多人認為央媽應該加大貨幣投放力度,以緩解目前嚴峻的債務問題,也有人認為央媽應該繼續加強去杠桿的力度,至于企業債務危機,主張該破產的破產,實現債務自然出清。那央媽到底應該如何抉擇,是否可以繼續維持M2的超高增速,繼續印鈔?外商直接投資的持續流入,經濟發展更加依賴海外投資,外商投資是否已成中國經濟存亡的命門?本文將為您一一解答。

中國貿易壓力增加 服務貿易逆差持續擴大

中國海關7月13日公布數據顯示,中國上半年美元計價出口同比增長12.8%,進口同比增長19.9%,貿易順差1,396.5億美元。其中,中國6月份貿易順差2619億元人民幣。但貿易順差已連續8個季度同比收窄,進口增速持續快于出口增速。

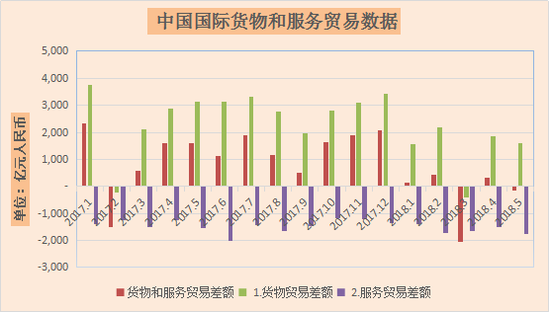

如下圖所示,中國貨物和服務貿易順差呈逐步下降趨勢(進口價格增速持續高于出口價格,因此雖然貨物貿易實際差額上升,但是名義順差規模逐年下滑),尤其是服務貿易差額,17年以來持續逆差(中國服務貿易進口需求上升,服務貿易國際競爭力不強),作為外匯儲備最大貢獻者的貿易賬戶順差,正在逐漸消失。而伴隨中美貿易摩擦的逐步升級,中國貿易賬戶赤字規模或將進一步上升。

來源:新浪外匯

來源:新浪外匯圖注:貿易差額=貨物貿易差額+服務貿易差額

另外,資本外流也加劇了服務貿易逆差的擴大,據業內人士估計,多達40%的較大型服務貿易實際上沒有發生服務。從這個角度看,每年都有非常龐大規模的資金流到了境外。這一部分資金正已經越來越超過商品貿易的盈余金額,也就是出口貿易賺的錢,還不及資金外流的規模大。

6月份貿易順差小幅回升 外匯儲備結束兩個月連降

根據中國人民銀行公布的最新外匯儲備規模數據顯示,6月外匯儲備31121.3億美元,環比上升15億美元,升幅為0.05%,結束兩個月連降。(5月份我國外匯儲備規模為31106億美元,較4月末下降142億美元,連續兩個月下降)。

來源:新浪外匯

來源:新浪外匯筆者認為,6月份外匯儲備小幅上升或許是因為貿易摩擦進一步升級,中國突擊出口所致(中國6月份貿易順差2619億元人民幣)。

經常賬戶順差持續減少 外匯儲備負債屬性增加

通常我們認為,外儲=貿易賬戶順差+資本賬戶順差。

其中,資本賬戶順差,被視為外債,是需要還的,體現的是負債屬性,外債中境外持有人占比越高,這個負債屬性越強;貿易賬戶順差是依靠進出口貿易與服務賺取的收入,體現是資產屬性。

外儲負債屬性:一個國家外儲負債屬性越強,表明其過度依賴融資美元來發展經濟,其在美元流動性收縮的時候所受沖擊會越大。

外儲資產屬性:一個國家外儲資產屬性越強,其應對美元流動性收縮的能力越強,資產屬性強意味著其相對剛性獲得順差的能力較強。其經濟內生動能相比簡單的依賴外部融資的國家更具有穩定性,使用資本管制工具的回旋空間更大底氣更足。

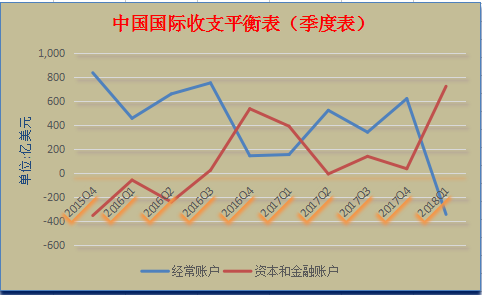

據6月29日外匯局公布的18年一季度國際收支平衡表數據,2018年一季度我國經常賬戶逆差2170億元人民幣,資本和金融賬戶順差4616億元人民幣。

來源:新浪外匯

來源:新浪外匯這表明我國外儲的負債屬性正在逐步變強,我國經濟發展對美元融資的依賴度正在增加,所以,在美聯儲加速加息周期,收縮流動性的大環境下,人民幣匯率近期也出現了持續貶值的現象。

經濟發展更加依賴海外投資 外商投資已成中國經濟存亡命門

國家發展改革委、商務部在6月28日發布了外商投資準入特別管理措施(負面清單),此次負面清單對外開放領域更寬,限制領域縮減近四分之一,將進一步激發各國投資者來華投資熱情,資本賬戶順差也將進步一擴大。

外商直接投資的持續流入,形成了資本金融項下的大量順差,成了影響外匯儲備最為直接和重要的因素。雖然目前人民幣匯率短期出現連續貶值的現象,但在國內經濟基本面較為穩定和人民幣匯率長期升值預期存在的情況下,國際資本仍然愿意通過各種渠道持續流入。據商務部7月12日發布的吸收外資數據顯示,2018年1至6月全國新設立外商投資企業29591家,同比增長96.6%,實際使用外資4462.9億元人民幣,同比增長1.1%。

外商投資累積值

外商投資累積值但是,中美貿易摩擦的不斷升溫加之由流動性緊缺導致的國內債務問題日益嚴重,如果未來預期翻轉,潛在的影響也是非常巨大的。特別是經常賬戶逆差持續擴大,如果內需市場萎縮,經濟動能就會下降,則就會面臨外資扎堆撤離的危險局面。

外匯占款成為過去 未來央行或繼續降準

首先我們來了解一下央媽投放貨幣的主要途徑,央媽投放基礎貨幣的渠道主要是對商業銀行等金融機構的再貸款;對政府部門(財政部)的貸款;收購金、銀、外匯等儲備資產投放的貨幣這三條途徑。前兩項統稱為中央銀行國內信貸,第三項主要部分是外匯占款。

在1994年外匯管理體制改革之后,外匯儲備數量的持續增長,使得我國基礎貨幣的投放結構發生了改變。外匯占款在基礎貨幣投放中的比重上升,外匯占款對基礎貨幣投放的影響越來越大,它取代再貸款成為我國基礎貨幣投放的主要渠道。

由于外匯占款是一種被動現象,央行資產負債表的規模增大,并不源于央行主動的政策選擇,而是因為基于資本項目控制政策,因為央行必須收購企業通過凈出口得到的外匯,從而“被動”的增加了央行的資產規模。

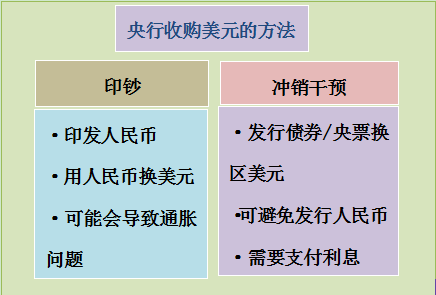

從央行角度來說,收購美元主要可以通過兩種方法實現,如下圖所示:

來源:新浪外匯

來源:新浪外匯在08年金融危機之后,因為美聯儲大幅度降息,造成中國和美國之間的利率差關系發生倒轉。在接下來的十年間,中國國內的利率都要比美國更高。在這種情況下,如果央行繼續進行“沖銷干預”操作,那么它每年都會蒙受不少利差損失(因為美元利率低于人民幣利率,央行收到的美元利息低于央行需要支付的人民幣利息)。

這就使得央行面臨著進退兩難的窘境。沖銷,就會發生損失;而不沖銷,則只能通過增發貨幣來回收美元,而央行選擇了增發貨幣。從下圖我們可以看出,自08年金融危機以來,中國M2增速持續維持高增長,如果用M2/GDP來衡量貨幣超發情況,美國只有0.6到0.7,中國則高達1.87。2017年我國的GDP總量超過82萬億,而今年3月末中國的M2達到173.99萬億,這就意味著,M2是GDP的2倍。

面對國內流動性緊縮的局面,市場對國家貨幣政策的訴求也是各有不同,很多人認為央媽應該加大貨幣投放力度,以緩解目前嚴峻的債務問題,也有人認為央媽應該繼續加強去杠桿的力度,至于企業債務危機,主張該破產的破產,實現債務自然出清。那央媽到底應該如何抉擇,是否可以繼續維持M2的超高增速,繼續印鈔?

筆者認為,在國內形勢較為嚴峻的情況下,讓央媽收緊流動性是很難的,央媽還是會繼續選擇降準,因為降低準備金率,增加貨幣投放造成的陣痛較輕,而且最適合解決目前的債務困境。

另外,中國貨物和服務貿易順差已呈逐步下降趨勢,經常賬戶順差持續減少,外商直接投資成了影響外匯儲備最為直接和重要的因素,外匯儲備負債屬性增加,中國經濟發展更加依賴海外投資,海外投資將逐漸成為中國經濟的存亡命門。未來如果中美貿易摩擦進一步升級,經濟動能下降,中國或將面臨外資扎堆撤離的危險局面。

責任編輯:郭建

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)