中金點睛

美聯儲加息75個基點,為1994年以來首次,顯示貨幣緊縮的急迫性。美聯儲官員大幅上調加息預測,本輪聯邦基金利率高點或超4%。鮑威爾對經濟“軟著陸”的信心明顯下降,市場對經濟衰退的擔心則與日俱增。往前看,我們認為不宜低估美國利率上行空間,對美國經濟前景則需要保持謹慎。一種可能是美聯儲持續的緊縮引發經濟衰退,并以此為代價換取物價穩定,而這也將加劇市場波動,帶來更高的風險溢價。

本次會議美聯儲傳遞了以下幾方面信息:

1)貨幣緊縮具有緊迫性。這次美聯儲加息75個基點,加息幅度比上月的50個基點進一步擴大,且是1994年以來最大的單次加息幅度。聯邦基金利率升至1.5~1.75%區間,表明美聯儲已無法容忍當前的通脹水平。就在上周,市場對本次會議加息的預期還停留在50個基點,但隨著上周五公布的5月CPI數據超出預期,以及隨后公布消費者通脹預期數據維持高位,市場對加息的預期迅速提升至75個基點。鮑威爾在講話中表示,持續高企的通脹預期是導致美聯儲官員改變想法的主要原因[1]。通脹預期有自我實現的功能,一旦根深蒂固,將大大增加通脹的持續性,使美聯儲壓制通脹變得更加困難[2]。

2)未來加息空間大,聯邦基金利率高點或超4%。美聯儲官員們大幅上調了對未來利率水平的預測。根據點陣圖,2022年底聯邦政策利率中值預測升至3.4%,2023年底升至3.8%,遠高于美聯儲認為的2.5%的中性利率。這意味著美聯儲希望以利率大幅“超調”的方式來控制通脹。值得注意的是,點陣圖顯示2023年聯邦基金利率的最高預測達到4.5%,且有5名官員認為利率將達到4%以上,表明不少官員認為加息還應更加激進。往前看,我們預計美國通脹仍具上行風險,并且中期通脹中樞大概率抬升。根據我們在《美國通脹,拐點之后又如何?》中的預測,年底美國CPI通脹仍可高達6%,如果考慮最新數據,通脹風險或比我們預計的還要更高。鑒于此,我們認為不宜低估美國利率上行空間。一個例子是1980年CPI通脹達到14%時,聯邦基金利率一度接近20%,讓市場感受到了利率“上不封頂”的壓力。

3)抗通脹是最重要的任務,不惜以經濟衰退為代價。美聯儲在貨幣政策聲明中刪除了“隨著貨幣政策收緊,委員會預計通脹率將回到2%的目標,且勞動力市場將保持強勁”的表述,并且增加了“委員會堅定地致力于(strongly committed)將通脹率恢復到2%的目標”的表述[3]。這一表述顯示美聯儲試圖重建公信力。在此之前,美聯儲曾一度認為通脹會在小幅緊縮后自行回落,但隨著通脹持續走高,自行回落已變得幾乎不可能,美聯儲的公信力也遭受損害。我們認為接下來美聯儲會盡全力對抗通脹,如果需要一場經濟衰退來換取物價穩定,美聯儲可能也會選擇這么做。

4)能否實現經濟“軟著陸”不完全由美聯儲決定。鮑威爾在講話中承認,想要實現“軟著陸”并不容易,單靠貨幣政策不一定能夠做到。這是因為導致通脹上升的因素中有許多外生因素,比如油價大幅上漲以及疫情帶來的供應鏈瓶頸。對于這些因素,美聯儲無法掌控,所以“軟著陸”還需要運氣。在經濟預測中,美聯儲官員將2022年第四季度GDP同比增速下調至1.7%(前值2.8%),將2023年第四季度GDP增速下調至1.7%(前值2.3%)。對未來兩年的失業率則小幅上調,以顯示控制通脹將不可避免地導致就業疲軟。

5)貨幣政策更關注整體CPI,而不是核心CPI。如前所述,美聯儲非常看重消費者通脹預期的走勢,鮑威爾在講話中還強調,影響通脹預期的是整體CPI,而非核心CPI。兩者的區別在于,整體CPI中還包含了能源和食品價格,而今年以來這兩類價格都出現了較大漲幅。以能源為例,過去兩個月美國汽油零售價格持續攀升,6月初已經突破5美元/加侖。假如按照這一速度外推,再加上核心CPI有韌性,不排除6月CPI同比增速比5月還要更高。我們認為,美聯儲或于7月FOMC會議上繼續加息75個基點,而在年內剩余的會議上,加息幅度也不會低。

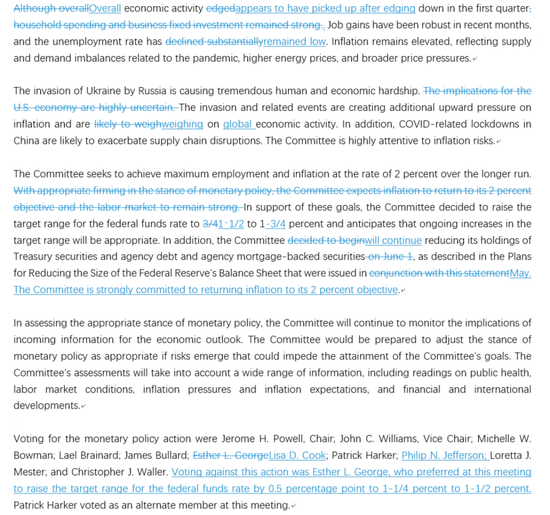

圖表:美聯儲政策聲明對比(6月vs 5月)

資料來源:美聯儲,中金公司研究部

圖表:美聯儲6月利率點陣圖

資料來源:美聯儲,中金公司研究部

圖表:美聯儲對經濟指標的預測(2022年6月)

資料來源:美聯儲,中金公司研究部

圖表:美國消費者通脹預期處于高位

資料來源:紐約聯儲,密歇根大學,中金公司研究部

圖表:美國汽油價格大幅攀升

資料來源:萬得資訊,中金公司研究部

責任編輯:郭建

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)