來源: 郁言債市

摘 要

國債在當前中國貨幣政策中的作用:質押,而不是買賣

第一,國債作為質押券深度參與央行的貨幣投放過程之中。MLF和逆回購對應約5.7萬億資金的質押券中,國債是主要的質押券種之一。

第二,央行持有的國債總量不算大。主要原因可能在于國債市場交易不夠活躍,央行直接進入市場交易,不僅難以活躍市場,反而可能導致國債價格波動加劇。

美國國債與美國貨幣政策:國債不是“錨”,只是交易工具

第一,QE前后對比,美聯儲持有的國債占總資產的比重都較高,多數時段內超過50%。區別在于,QE之前美聯儲持有國債絕對規模比較穩定,而QE之后美聯儲則通過大量增持國債來實現寬松的目的。但美聯儲貨幣政策擴張與否,與赤字直接關聯不大,以避免貨幣政策與財政政策深度綁定。

第二,美國國債是美聯儲公開市場操作的主要對象之一。原因在于美債市場流動性好,換手率高。從日度交易量來看,美國國債的日度交易量可以達到4500-7000億美元的規模,而中國國債的日度交易量不足1000億元人民幣。從貨幣政策工具來看,美聯儲逆回購的日度交易量400億-800億美元,而中國央行逆回購的規模經常達到千億元人民幣級別。

基礎貨幣、貨幣乘數與信用派生:從買國債到寬信用還有很長的路

央行持有的資產之中的國債多少,并不直接等同于貨幣發行的多少,后者只是基礎貨幣形態的一部分。而且基礎貨幣的擴張不一定帶來增量信用派生。原因在于缺乏融資需求時,貨幣往往只是以超儲的形式存在,并不會對應貨幣乘數的提高。

將來央行可能怎么做?短期視角和中長期視角

短期內,預計中國央行不太可能推出類似美國QE這種較為極端的寬松模式。放到中長期來看,公開市場從國債質押轉為國債買賣的方式有可能發生,但在這之前,仍有一些準備工作要做。具體的推進可能要耗時數年。

從當前的情況出發,接下來央行可能延續既有的政策基調,這也是債牛延續的重要基礎之一。后續關注寬貨幣是否會更進一步,主要有兩個觀察視角。一是央行是否調低公開市場操作利率。二是央行是否容忍隔夜利率在較長期限內處于2.0%以下的位置。如短端利率進一步下行,長端收益率也有望打開下行的空間,10年期國債有望有效突破當前3.15%的點位。

風險提示:財政等政策出現超預期寬松。

財政部國庫司副主任郭方明1月16日表示,2019年準備研究將國債與央行貨幣政策操作銜接起來,同時擴大國債在貨幣政策操作中的運用,推動實施國債作為公開市場操作主要工具的貨幣政策機制,健全國債收益率曲線的利率傳導機制,強化國債作為基準金融資產的作用,使國債達到準貨幣的效果(來源:證券時報網)。

國債究竟在貨幣政策中扮演了怎樣的角色,中美之間有什么樣的差別,本文圍繞這兩個問題展開。

一、國債在當前中國貨幣政策中的作用:質押,而不是買賣

國債目前與貨幣政策主要有兩個方面存在關聯:

第一,國債是央行逆回購、MLF等操作的主要質押券種。截止2019年1月22日,MLF存量45415億,逆回購存量11100億。對應約5.7萬億資金的質押券中,國債是主要的質押券種之一。換句話說,國債作為質押券已經深度參與央行的貨幣投放過程之中。

這一過程始于2016年,背景是外匯占款存量下行。銀行體系的新增流動性,從此前的外匯占款轉向央行投放。表現在央行資產負債表上,外匯占款存量下行,而對其他存款性公司債權科目出現快速上行。2016-2018年底,央行總資產增加54665億,其中,對其他存款性公司債權增加84891億,而外匯占款則減少35981億,兩者基本可以解釋央行總資產90%的變化。

那么,這是否說明貨幣發行機制從以外匯占款為主導,轉向央行投放為主導呢?[1] 對這個問題,需結合央行負債端來看。可以發現,2016-2018年,央行負債增加54665億,貨幣發行增加9260億,約占央行負債增量的16.9%。直觀而言,央行總資產的變動,并不等同于貨幣發行,后者只是前者的一小部分(下文將詳細分析央行資產負債、貨幣發行和信用派生的關系)。

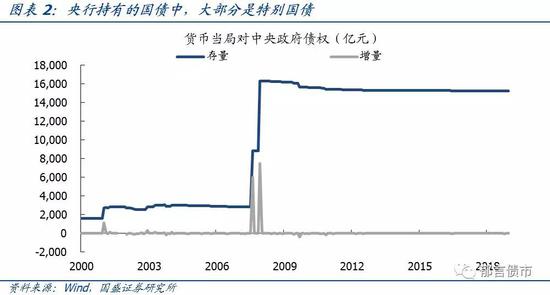

第二,央行持有的國債以特別國債為主,持有總量并不算大。央行持有約1.53萬億國債,其中約1.35萬億屬于特別國債,這1.35萬億是中投注冊資本金的主要來源。如剔除這部分特別國債,央行持有的國債規模僅1764億。相對14.9萬億的國債存量規模,央行持有的國債(包括特別國債)占國債存量的比重僅10.2%。從數據上來看,央行對持有國債是偏謹慎的。

法律法規限制方面,一級市場存在明確規定,《中國人民銀行法》第二十九條和第三十條要求“中國人民銀行不得對政府財政透支,不得直接認購、包銷國債和其他政府債券”;“中國人民銀行不得向地方政府、各級政府部門提供貸款,不得向非銀行金融機構以及其他單位和個人提供貸款”。央行在二級市場方面持有國債并沒有明確的限制。因而央行買入財政部發行的特別國債,需要從農行經過一層轉手,相當于從二級市場買入。由此來看,央行持有國債的規模不大,原因可能并不在于法律法規的限制。

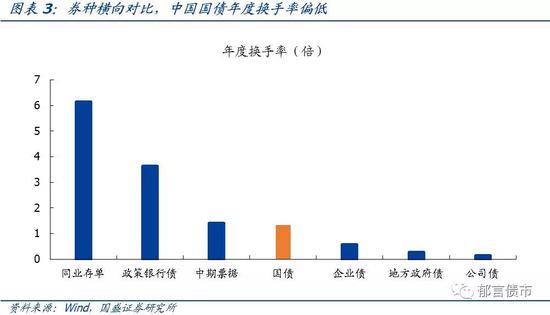

作為主要質押券種,國債已經深度參與到流動性投放、回籠過程中,但央行沒有在二級市場大量買入、賣出國債。原因可能主要有兩個方面。第一,我國國債市場交易不夠活躍,央行直接進入市場交易,不僅難以活躍市場,反而可能導致國債價格波動加劇。與政金債、同業存單等券種進行橫向對比,2018年國債年度換手率僅1.32,政金債則為3.63,同業存單為6.14,國債換手率甚至不及換手率1.41的中期票據。而對比美國國債,近年來其年度換手率在10左右。可見,我國國債的換手率偏低,可能限制了央行參與交易的可能性。第二,在公開市場操作過程中,央行作為資金的凈供給方,與金融機構地位并非對等,這可能源自過去金融體制方面的慣性,銀行等金融機構缺少討價還價的余地。

二、美國國債與美國貨幣政策:國債不是“錨”,只是交易工具

美國國債與貨幣政策之間的關系,我們也從兩個方面入手:

第一,美聯儲持有美國國債的規模較大。

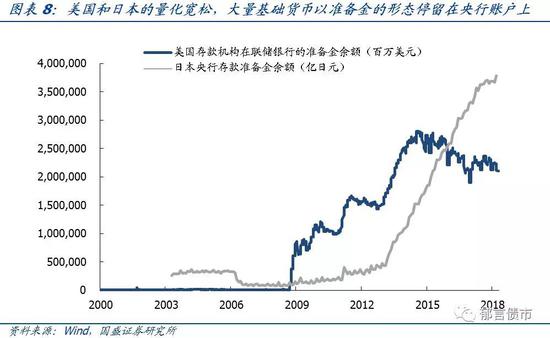

在2009年第一輪量化寬松(以下簡稱QE)之前,美聯儲持有的國債絕對規模并不大,2002-2008年美聯儲持有的國債規模多數時段內維持在7000-8000億美元的區間內波動,占國債存量的10-14%左右。不過從美聯儲持有的美債占美聯儲總資產的比重來看,比例在多數時段內維持在80-90%的高位。

金融危機之后的QE過程中,美聯儲大量增持國債,期間約增持近2萬億美債。截止2019年1月9日,美聯儲4.06萬億資產中,國債2.22萬億,占比54.8%。美聯儲持有美債占美債存量的頂點發生在2014年,占比為17.4%。

無論是QE之前還是QE之后,美聯儲持有的國債占總資產的比重都比較高,多數時段內超過50%。QE前后的區別在于,QE之前美聯儲持有國債絕對規模比較穩定,而QE之后美聯儲則通過大量增持國債來實現寬松的目的。

我們也可以發現,美聯儲的資產端國債是最主要的組成部分,當前是占比約55%,而負債端42%是發行的美元鈔票。直觀來看,這似乎意味著美元現鈔的發行以美國國債背書,有一點“國債錨”的意思。但需要強調的是,美聯儲貨幣政策擴張與否,與美國聯邦赤字——也就是國債供給直接關系并不大。[2]

拿中國央行的數據進行對比,中國央行持有的國債規模相對美聯儲是比較少的。中國央行的資產中,外匯占比約為60%,國債包括特別國債在內占比僅10%,接近美聯儲QE前持有美債較少的年份。

第二,美聯儲公開市場操作中美債的作用:交易工具。

美聯儲公開市場操作的主要對象是美國國債和聯邦機構債券,大部分操作主要是針對美國國債。原因在于美國國債市場流動性好,交易規模大,換手率高。美聯儲參與其中,不至于引起價格的過度波動以及市場混亂。美聯儲通過在市場上買入賣出美債,來控制聯邦基金利率維持在政策制定的目標區間范圍內。

這一點與中國央行目前的公開市場操作方式也有較大區別。第一,中國央行目前是通過提前確定好利率的公開市場操作工具進行流動性的投放,比如逆回購和MLF。通過投放、到期的來引導市場利率,每天早晨招投標一次。并不像美聯儲的隔夜逆回購等政策工具是通過頻繁買賣美國國債來達到目標利率。第二,中國央行的逆回購等操作,銀行提供的質押券僅是作為擔保工具,沒有發生所有權的轉移;而美聯儲的國債買賣則發生了所有權的轉移。第三,中國央行資金回籠主要依賴于之前的投放到期,而美聯儲則可以通過賣國債出來回籠貨幣。從結果上來看,中國貨幣市場的月內波動幅度會更大一些。

國債市場活躍度對比,揭示了中美貨幣政策工具差異的原因。從日度交易量來看,美國國債的日度交易量可以達到4500-7000億美元的規模,而中國國債的日度交易量不足1000億元人民幣。從貨幣政策工具的角度來看,美聯儲逆回購的日度交易量400億-800億美元,而中國央行逆回購的規模經常達到千億元人民幣級別。對比之下,可以發現美國國債市場較高的交易活躍度,保障了美聯儲的買入賣出國債操作,不至于引起市場的多度擾動。而中國在國債交易活躍度方面似乎還有較大的提升空間。直觀來看,中國和美國國債市場的交易活躍度差別,很好的解釋了兩國貨幣政策工具的差異。

三、基礎貨幣、貨幣乘數與信用派生:從買國債到寬信用還有很長的路

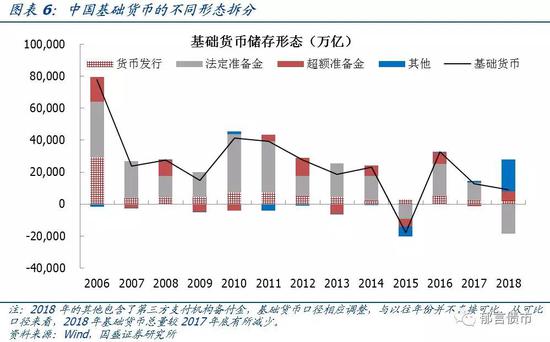

央行持有的資產之中的國債多少,并不直接等同于貨幣發行的多少。以美聯儲為例,其資產端對接到負債端的基礎貨幣中的貨幣發行,往往要打折扣,并非1元國債對接1元貨幣發行。從負債端來看,資產端對接的基礎貨幣有貨幣發行、法定準備金和超額準備金等幾種形態。貨幣發行只是對接了央行資產的一部分,對于美聯儲而言,這一比例在35-42%,對于中國央行而言,這一比例在20-25%。

中國央行的貨幣投放方式:從公開市場到降準,短期內沒必要買賣國債。自2018年上半年以來,央行基本每個季度度會降準,同時減少了MLF、逆回購等流動性的投放方式。與公開市場投放可以直接增加基礎貨幣有所不同,降準減少了法定準備金的凍結,從而法定準備金可以轉換成超額準備金以及其他形態。因而,公開市場投放是增加基礎貨幣的總量,而降準則是改變貨幣乘數,基礎貨幣的總量甚至可能因降準而減少,同時凍結的法定準備金減少,可以轉變為超額準備金等其他形態。這也說明“寬貨幣”實質上并非是基礎貨幣的寬松,從央行近期表態來看,當前階段可能更偏向于延續既有的政策工具。

如果中國央行公開市場投放,由當前的債券質押模式轉為直接買入、賣出國債,對基礎貨幣的影響是否存在差別。答案是方式并沒有太大差別,關鍵還在于央行買入、賣出國債的數量,也就是落到投放基礎貨幣的數量。讓資本市場感興趣的,是央行是否可能采取類似美國、日本等央行采取的QE模式,通過買入國債來投放大量基礎貨幣。當前階段可能性極低,中國央行可能更偏向于采用降準、傳統的公開市場投放、以及TMLF等工具,延續既有的寬貨幣模式,而不是轉向買入國債投放大量貨幣。畢竟從效果來看,兩者差別并不大。短期內,宏觀經濟和債務的情況似乎也不太允許類似QE的“大水漫灌”。

而且,基礎貨幣的擴張不一定帶來增量信用派生。原因在于寬貨幣向寬信用的傳導,在缺乏融資需求方情況下,貨幣乘數的理論值只停留在紙面上。

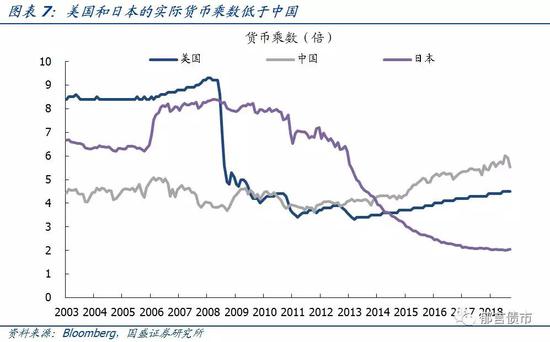

信用派生方面,低準備金率并不等價于高貨幣乘數。美國、日本的法定準備金率要遠低于中國,美國不同金融機構準備金率分別為0、3、10%,日本的準備金率為0.8%。但意外的是,2015年以來,美國和日本的實際貨幣乘數反而低于中國。由于理論貨幣乘數可以簡化為法定準備金率的倒數,可見實際的貨幣乘數并沒有達到理論上限。原因就在于理論上的貨幣乘數,需要信用充分擴張才能達到。

這說明美國、日本的QE寬松模式,未必會帶動信用擴張,大量的基礎貨幣以超額準備金的形態待在央行賬戶上,沒有參與信用派生過程,因而貨幣乘數偏低。這說明,對于信用擴張而言,準備金率降低,以增加貨幣供給只是第一步,更為重要的是找到可以承載信用擴張的主體,也就是融資需求方。對當前的中國而言,也就是目前政策聚焦的疏通貨幣政策傳導。因而,當前貨幣政策可能并不急于在國債買賣方面進行調整,著力點在于促進定向寬信用落地。

四、將來央行可能怎么做?短期視角和中長期視角

短期內,預計中國央行不太可能推出類似美國QE這種較為極端的寬松模式。今年央行的貨幣寬松方式預計還是以降準為主,配合MLF、逆回購和TMLF等工具,以寬貨幣為基礎,促進定向寬信用落實到實體經濟。如經濟下行壓力進一步加大,也有可能采取調降公開市場利率的方式,進一步降低融資成本。

放到中長期來看,公開市場從國債質押轉為國債買賣的方式有可能發生,但在這之前,仍有一些準備工作要做。一方面,提高國債二級市場的交易活躍度,當前中國國債市場的交易活躍度明顯不及國開債,而短期限國債的交易活躍度比長期限品種的活躍度還要低,日內1年期及以內的國債交易筆數往往在個位數。當前二級市場活躍度偏低的情況下,央行很難直接加入該市場進行交易。如果央行買賣量較大時,不僅可能難以實現調控利率的目標,而且可能導致部分短期限國債價格出現大幅波動。因而央行轉變公開市場操作模式之前,還需要加快國債二級市場交易體制的建設,采取相應措施以提升國債二級市場的活躍度。另一方面,國債一級市場的發行環節,有必要在一定程度上增加短期限國債的供給,以滿足央行通過短期國債實現流動性管理的需求。如果未來央行轉向通過在二級市場買賣國債的方式來進行公開市場操作,可以更好的穩定短端利率,實現貨幣政策目標利率到市場利率的有效傳導。具體的推進可能要耗時數年之久。

從當前的情況出發,接下來央行可能延續既有的政策基調,這也是債牛延續的重要基礎之一。后續關注寬貨幣是否會更進一步,主要有兩個觀察視角。一是央行是否調低公開市場操作利率,這是較為明確的進一步寬松信號,一旦落地,有望打開短端利率繼續下行的空間。二是央行是否容忍隔夜利率在較長期限內處于2.0%以下的位置,帶動短期限國債利率繼續下行。從2018年8-12月的情況來看,此前央行一般不會容忍,往往通過減少續作、甚至疑似定向正回購的方式來回籠流動性。而2019年1月3日到14日則出現了隔夜利率連續8天低于2.0%的情況。如短端利率進一步下行,長端收益率也有望打開下行的空間,10年期國債有望有效突破當前3.15%的點位。

注:

[1] 這一問題被部分自媒體歸結為“外匯錨”、“國債錨”的名詞化討論。事實上,紙幣作為不可兌換的信用貨幣,發行以國家信用為基礎,央行持有的資產種類并不對貨幣發行起決定性作用。類似美聯儲持有大量美國國債,但并非以美國國債為錨,而是以通脹率為錨發行貨幣,兼顧勞動力市場。美聯儲在金融危機之后的量化寬松政策,本質是應對危機帶來的問題。美聯儲買入美債,美債僅是作為流動性投放的工具。

[2] 不可否認的是,兩者之間可能存在一定的間接關系,聯系的紐帶是宏觀經濟狀況。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:牛鵬飛

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)