【金融曝光臺315特別活動正式啟動】近年來,銀行卡被盜刷、買理財遇飛單的案例屢見不鮮,金融消費者維權舉步維艱,新浪金融曝光臺將履行媒體監督職責,幫助消費者解決金融糾紛。 【在線投訴】

來源:申萬宏源固收研究

本期投資提示

1季度貨基情況回顧:

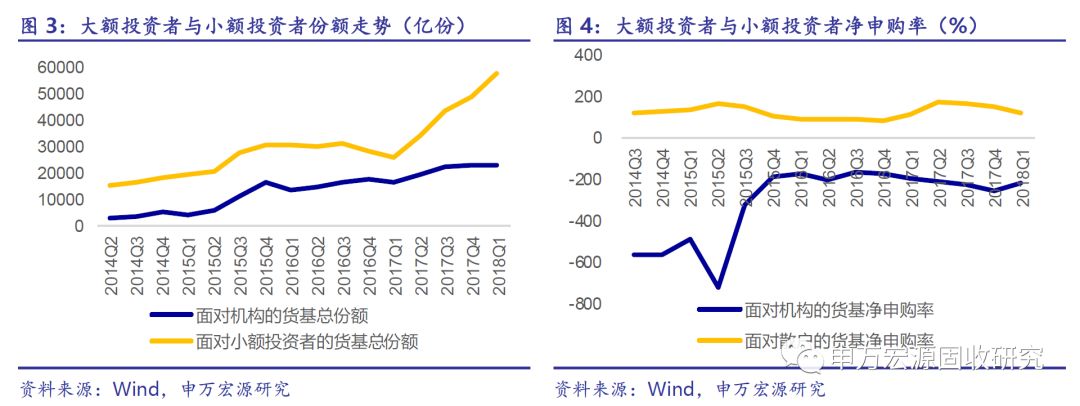

2018年1季度貨基新發量維持低位、總規模增幅溫和回升。18年1季度貨幣基金總規模為8.03萬億份,較17年4季度增長12.04%。在流動性新規的持續影響下,1季度共新發貨幣基金1只。我們將貨基中機構持有占比在80%以上,或者持有人戶數不超過200戶的貨基歸類為面向機構投資者的貨基,其他的定義為面向小額投資者的貨基。統計發現,1季度來自散戶投資者的認購熱情更高。

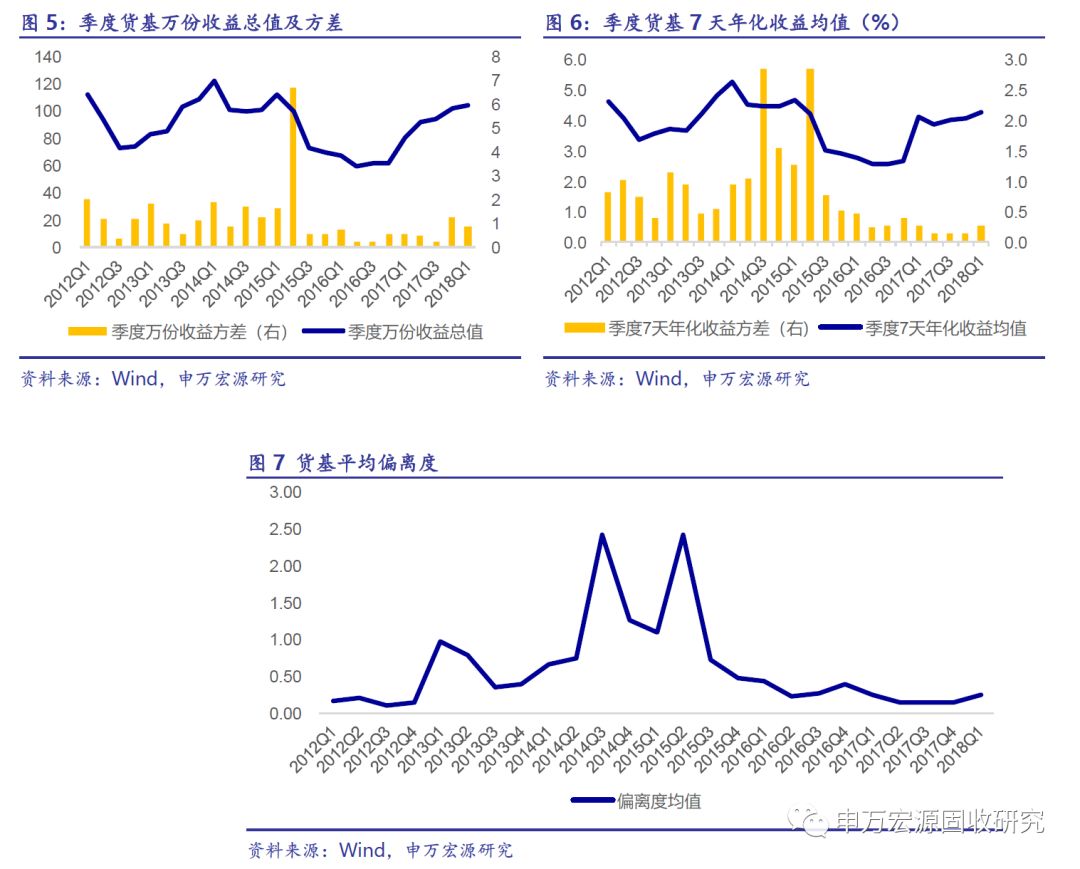

1季度貨基收益率與偏離度均抬升。1季度貨基萬份收益總值為104.38元,較前一季度下降2.54元,7天年化收益均值為4.29%,較前一季度回升22.89bp;萬份收益方差均值回落至0.83,7天收益方差均值上行至0.26。1季度貨基平均偏離度為0.2390,較17年2季度以來的低位(0.15以下)大幅上行。

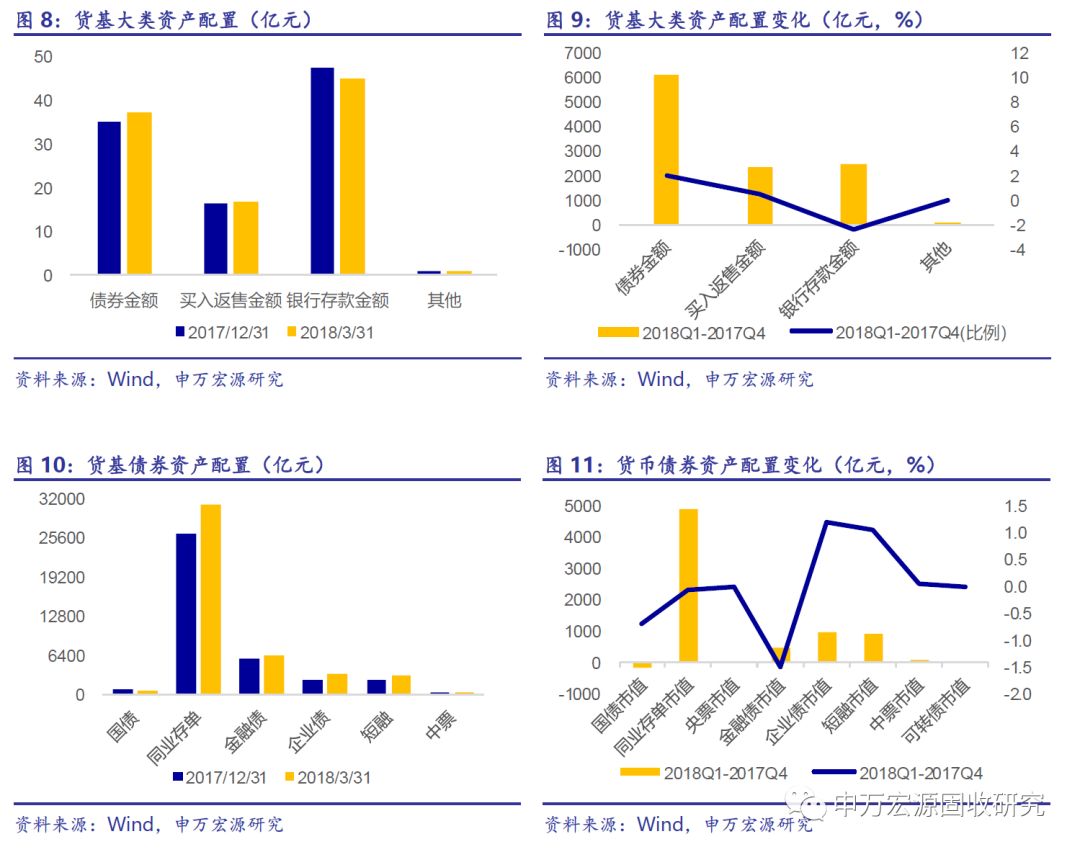

貨基資產配置中債券配置占比增幅擴大,信用債配置擴張。大類資產配置中,債券配置占比增幅擴大,買入返售資產占比增速放緩,存款配置占比繼續回落。債券配置中,利率債與信用債配置量均增加,但從配置結構上來看,利率債占比均回落、信用債占比提高。1季度貨基整體配置中,國債、金融債、同業存單、企業債、短融、中票規模占貨基資產凈值比例分別約為0.48%、5.34%、25.9%、2.74%、2.61%、0.08%。整體來看,債券配置比例上升主因同存、企業債及短融配置增加,其中又以同存占比增幅最大;此外中票配置比例小幅上升,利率債占比則均有所下滑。

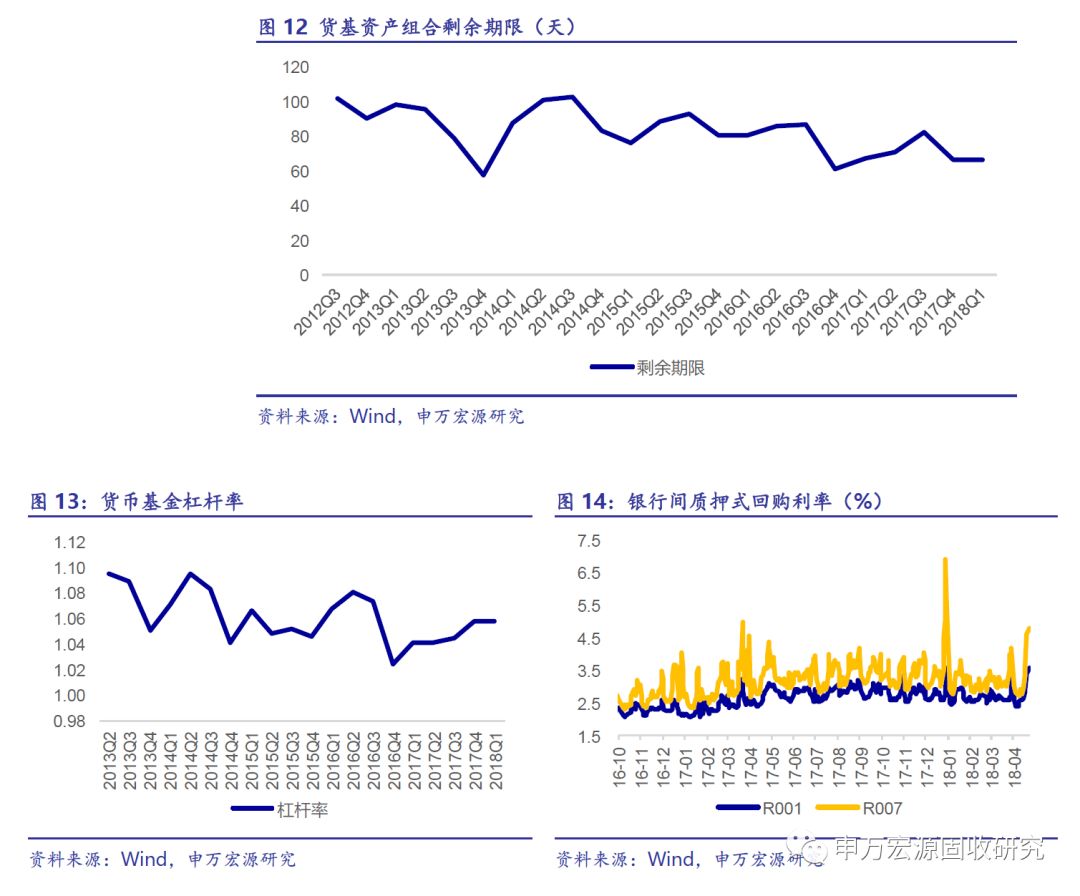

久期與杠桿率均維持相對穩定。18年1季度貨基資產組合剩余期限為67天,較前一季度(66天)略有拉長但變化不大,仍處于低位。杠桿率方面,1季度貨基杠桿率為1.0576,與前一季度(1.0585)基本持平。

展望:貨基不受資管新規約束,繼續遵從現有規定

流動性新規影響下,貨基規模擴張速度與新發貨基數量均維持低位。17年9月1日證監會正式發布《公開募集開放式證券投資基金流動性風險管理規定》,對貨基資產配置比例、資產評級、集中度、流動性都進行了嚴格要求,流動性新規的影響在去年4季度已經初步顯現,今年1季度影響仍在持續。新規根據風險準備金直接對攤余成本法的貨基規模進行直接限制,相當于設定規模上限,去年4季度貨基規模增速驟然下滑,今年1季度規模增速溫和回升但整體維持低位。

1季度同存規模再創新高、貨基再度大幅增持同存,預計后續同存發行價、量均將逐步回落,隨著相關監管循序漸進推進,貨基持續大幅增持同存的動力趨弱。2018年1季度,大行接力中小行放量發行同存、同存規模再創新高,同存收益率回落慢于資金面。因此,貨基配置同存的動力仍然較大,貨基對同業存單配置比例進一步上行。但展望后期,同存發行的價與量均將得到控制:年內同存發行有上限,后續難再出現1季度的放量發行情形,且發行結構上集中于大銀行;在此背景下,同存將逐步向流動性管理工具的本質回歸,疊加在年內資金面預期企穩,同存收益率也有望逐步回落。同時,對同業存單配置比例的監管將循序漸進推進,后期貨基持續大幅增持同存的動力預計將有所弱化。

全年來看,貨基規模擴張將繼續放緩,貨基監管政策對信用債、同業存單偏空,大方向對利率債并非利空。

正文

1.貨基規模增速小幅回升、新發量維持低位

18年1季度貨幣基金總規模為8.03萬億份,較17年4季度增長12.04%。1季度貨基總申購額為11.99萬億,總申購比例為167.53%,總贖回額為11.12萬億,總贖回比例為155.37%,凈申購0.87萬億,占比12.16%,較前一季度有所回升。在流動性新規持續影響下,1季度共新發貨幣基金1只,發行份額18.01億,與17年4季度(1只、2.2億份)相比,發行數量延續低位,發行份額則有所回升。

我們將貨基中機構持有占比在80%以上,或者持有人戶數不超過200戶的貨基歸類為面向機構投資者的貨基,其他的定義為面向小額投資者的貨基。統計發現,1季度來自散戶投資者的認購熱情更高:面對機構投資者的貨基凈申購-50279.02億元,凈申購率為-221.41%,而面對小額投資者的貨基凈申購58929.90億元,凈申購率為120.61%。與17年4季度相比,1季度散戶投資者的申購熱情小幅降溫,而機構投資者的申購熱情有所升溫。

2.貨基收益率、偏離度均抬升

1季度貨基萬份收益總值為104.38元,較前一季度下降2.54元,7天年化收益均值為4.29%,較前一季度回升22.89bp。同時,1季度萬份收益方差均值回落至0.83,7天收益方差均值上行至0.26。1季度貨基平均偏離度為0.2390,較17年2季度以來的低位(0.15以下)大幅上行,回升至17年1季度(0.2434)的水平。

3.資產配置:同存配置再度增加

債券配置占比增幅擴大,銀行存款占比持續回落。1季度貨基大類資產配置中,債券配置4.15萬億,繼續大幅增加6140.58億,占比從35.12%上升到37.16%,增幅擴大;買入返售資產配置1.89萬億,較前一季度繼續增加2325.07億,占比提升0.46個百分點至16.92%,增速有所放緩;存款配置5.05萬億,較前一季度增加2463.60億,占比45.13%,繼續回落2.49個百分點,降幅同樣放緩。

債券配置中,從配置量來看,利率債與信用債均表現為增持,但利率債中國債表現為減持,信用債中同存、企業債、短融增持量較大;從配置結構來看,利率債占比均回落、信用債占比提高,信用債中同存占比微幅回落、企業債和短融增速較快。債券品種配置方面,國債配置579.08億,較前一季度繼續減少172.56億,在債券中占比回落0.70個百分點至1.30%;金融債6424.44億,增加450.61億,占比回落1.50個百分點至14.37%;同業存單31169.38億,大幅增長4887.77億,占比小幅回落0.08個百分點至69.71%;企業債3299.51億,較前一季度增加970.40億元,在債券中占比提升1.19個百分點至7.38%;短融配置3146.78億,較前一季度增加891.51億,在債券中占比增加1.05個百分點至7.04%;中票配置96.68 億,較前一季度增加29.19億,占比小幅提升0.04個百分點至0.22%。

整體來看,債券配置比例上升主因同存、企業債及短融配置增加,其中又以同存占比增幅最大;此外中票配置比例小幅上升,利率債占比則均有所下滑。2018年1季度貨基整體配置中,國債、金融債、同業存單、企業債、短融、中票規模占貨基資產凈值比例分別約為0.48%、5.34%、25.9%、2.74%、2.61%、0.08%(前一季度分別約為0.70%、5.57%、24.51%、2.17%、2.10%、0.06%),總資產中債券占比繼續小幅上升,主要由同業存單、企業債及短融配置拉動,中票占比也有小幅抬升,利率債占比都表現為回落。

4.資產久期與杠桿率均維持相對穩定

貨基資產平均久期與杠桿率均維持相對穩定。18年1季度貨基資產組合剩余期限為67天,較前一季度(66天)略有拉長但變化不大,仍處于低位。杠桿率方面,1季度貨基杠桿率為1.0576,與前一季度(1.0585)基本持平。16年下半年以來,去杠桿政策逐步推進,并經歷了16至17年聚焦金融去杠桿、18年以來聚焦實體去杠桿、兩會提出實體經濟穩杠桿的三階段轉變過程。在此影響下,貨基杠桿率始終維持在較低位置,而目前處在較為穩定的狀態。

5.貨基不受資管新規約束,繼續遵從現有規定

流動性新規影響下,貨基規模擴張速度與新發貨基數量均維持低位。17年9月1日證監會正式發布《公開募集開放式證券投資基金流動性風險管理規定》,對貨基資產配置比例、資產評級、集中度、流動性都進行了嚴格要求,流動性新規的影響在去年4季度已經初步顯現,今年1季度影響仍在持續。新規根據風險準備金直接對攤余成本法的貨基規模進行直接限制,相當于設定規模上限,去年4季度貨基規模增速驟然下滑,今年1季度規模增速溫和回升但整體維持低位。

1季度同存規模再創新高、貨基再度大幅增持同存,預計后續同存發行價、量均將逐步回落,隨著相關監管循序漸進推進,貨基持續大幅增持同存的動力趨弱。2018年1季度,大行接力中小行放量發行同存、同存規模再創新高,同存收益率回落慢于資金面。因此,貨基配置同存的動力仍然較大,貨基對同業存單配置比例進一步上行。但展望后期,同存發行的價與量均將得到控制:年內同存發行有上限,后續難再出現1季度的放量發行情形,且發行結構上集中于大銀行;在此背景下,同存將逐步向流動性管理工具的本質回歸,疊加在年內資金面預期企穩,同存收益率也有望逐步回落。同時,對同業存單配置比例的監管將循序漸進推進,后期貨基持續大幅增持同存的動力預計將有所弱化。

全年來看,貨基規模擴張將繼續放緩,貨基監管政策對信用債、同業存單偏空,大方向對利率債并非利空。

責任編輯:牛鵬飛

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)