一、行業(yè)概況

港口是重要的交通基礎(chǔ)設(shè)施,港口行業(yè)的發(fā)展為上下游行業(yè)的高效運(yùn)作以及整個(gè)國(guó)民經(jīng)濟(jì)持續(xù)發(fā)展提供基礎(chǔ),是國(guó)民經(jīng)濟(jì)發(fā)展的晴雨表。目前,全球貿(mào)易的三分之二以上、中國(guó)進(jìn)出口貿(mào)易的90%以上都是通過(guò)以港口為樞紐的航運(yùn)完成的。中國(guó)港口主要為腹地型港口,包括內(nèi)河港口和沿海港口,腹地經(jīng)濟(jì)運(yùn)行情況及產(chǎn)業(yè)結(jié)構(gòu)對(duì)腹地港口經(jīng)營(yíng)貨種及吞吐量影響很大。同時(shí),港口具有一定的公共產(chǎn)品屬性,國(guó)家政策對(duì)港口的布局規(guī)劃、功能定位、收費(fèi)體制等方面影響較大。

二、行業(yè)競(jìng)爭(zhēng)格局

港口行業(yè)整體準(zhǔn)入壁壘較高,港口競(jìng)爭(zhēng)格局基本穩(wěn)定;在產(chǎn)能過(guò)剩、競(jìng)爭(zhēng)激烈的背景下,省內(nèi)港口企業(yè)整合有望持續(xù)推進(jìn)。

港口建設(shè)需要自然條件良好的岸線資源,具有一定的地域壟斷性和資產(chǎn)稀缺性,并且港口與腹地經(jīng)濟(jì)的發(fā)展相輔相成,其輻射區(qū)域相對(duì)穩(wěn)定,從而呈現(xiàn)出較為明顯的區(qū)域壟斷性特征,整體準(zhǔn)入壁壘較高。經(jīng)多年投資發(fā)展,中國(guó)沿海已建立五大港口群,分別為環(huán)渤海、長(zhǎng)江三角洲、東南沿海、珠江三角洲和西南沿海港口群,港口競(jìng)爭(zhēng)格局基本穩(wěn)定。

從2012年開(kāi)始,中國(guó)港口貨物吞吐量增速明顯放緩,行業(yè)從快速成長(zhǎng)期步入成熟期;部分港口企業(yè)吞吐量增速放緩,債務(wù)負(fù)擔(dān)有所加重,區(qū)域港口之間競(jìng)爭(zhēng)加劇。為解決傳統(tǒng)“一港一企”模式帶來(lái)的地方保護(hù)主義、港口重復(fù)建設(shè)和經(jīng)營(yíng)效率低下等問(wèn)題,2015年浙江省人民政府國(guó)有資產(chǎn)監(jiān)督管理委員會(huì)組建了浙江省海港投資運(yùn)營(yíng)集團(tuán)有限公司,并相繼完成了省內(nèi)沿海五港和內(nèi)河港口的全面整合,并取得顯著成效。2017年8月,交通運(yùn)輸部發(fā)文要求全國(guó)學(xué)習(xí)浙江港口整合經(jīng)驗(yàn),開(kāi)啟了省級(jí)港口整合的大幕,此后江蘇、遼寧、山東、福建、廣東等區(qū)域先后開(kāi)啟了全省港口資源的整合進(jìn)程。目前,港口資源豐富的各省份均已成立了相應(yīng)的省級(jí)港口集團(tuán),其中廣東省由于港口運(yùn)營(yíng)主體背景復(fù)雜,未來(lái)整合難度大;江蘇省整合了主要港口資源,未來(lái)還有進(jìn)一步整合的空間;其他各省份基本已完成全省港口資源的初步整合,“一省一港”的行業(yè)格局基本形成,但港口集團(tuán)內(nèi)部如何優(yōu)化資源分配、提高協(xié)同效應(yīng)仍需持續(xù)探索。

港口整合有助于岸線資源合理分配、港區(qū)之間合理分工、避免重復(fù)建設(shè)和消除惡性競(jìng)爭(zhēng),而區(qū)域一體化背景下的港口整合還將通過(guò)加強(qiáng)江海聯(lián)運(yùn)和鐵水聯(lián)運(yùn)等方式強(qiáng)化交通物流體系整體的網(wǎng)絡(luò)效應(yīng)。港口整合符合行業(yè)發(fā)展和區(qū)域一體化發(fā)展的政策方向,是行業(yè)發(fā)展的階段性要求,在供給側(cè)改革和國(guó)企改革的大背景下,整合有望持續(xù)深化。

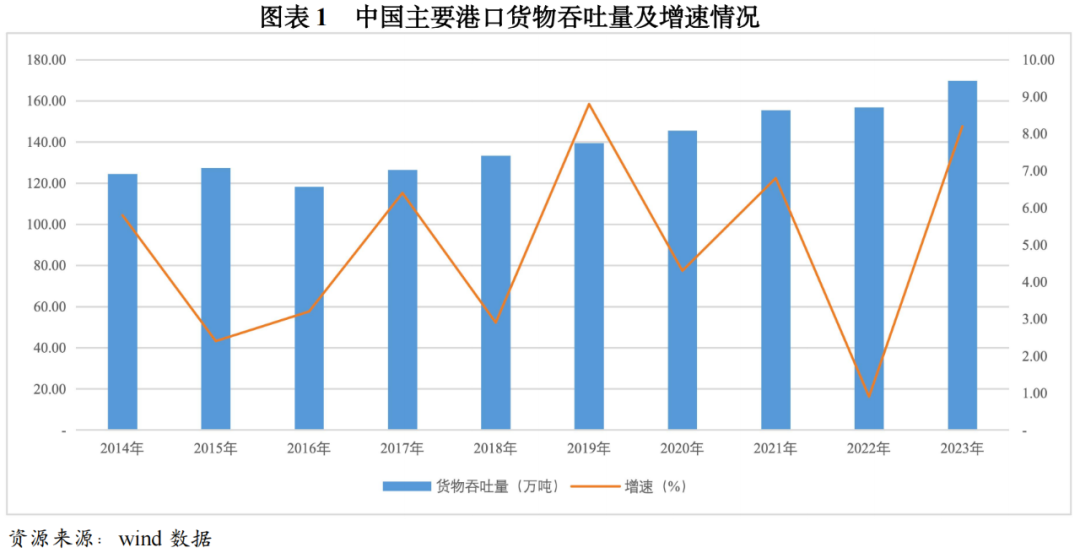

三、行業(yè)運(yùn)行概況

2023年,中國(guó)主要港口貨物吞吐量增速大幅提升,集裝箱吞吐量增速相對(duì)穩(wěn)定,由于全球經(jīng)濟(jì)復(fù)蘇進(jìn)程緩慢以及國(guó)內(nèi)需求不振,2024年前三季度貨物吞吐量增速較2023年下降。

中國(guó)港口貨物吞吐量以沿海港口為主,內(nèi)河港口吞吐量增速更高。2023年,全國(guó)港口完成貨物吞吐量169.73億噸,同比增長(zhǎng)8.2%。其中,內(nèi)河港口完成61.39億噸,同比增長(zhǎng)10.5%,沿海港口完成108.35億噸,增長(zhǎng)6.9%;外貿(mào)貨物吞吐量50.47億噸,同比增長(zhǎng)9.5%,內(nèi)貿(mào)貨物吞吐量119.26億噸,同比增長(zhǎng)7.7%。

集裝箱吞吐量方面,2021年以來(lái),多式聯(lián)運(yùn)的推廣帶動(dòng)“散改集”需求旺盛,全國(guó)主要港口集裝箱吞吐量持續(xù)增長(zhǎng),但增速波動(dòng)下降。2023年,全國(guó)港口完成集裝箱吞吐量3.10億標(biāo)準(zhǔn)箱,同比增長(zhǎng)4.9%。其中,集裝箱鐵水聯(lián)運(yùn)量完成1018萬(wàn)標(biāo)準(zhǔn)箱,增長(zhǎng)15.9%。

2024年前三季度,中國(guó)港口完成貨物吞吐量129.71億噸,同比增長(zhǎng)3.4%。其中,沿海港口完成83.67億噸,內(nèi)河港口完成46.04億噸,由于全球經(jīng)濟(jì)復(fù)蘇進(jìn)程緩慢以及國(guó)內(nèi)需求不振,增速較2023年均有所下降。

四、港口企業(yè)3C表現(xiàn)

港口企業(yè)是依托岸線資源和深水航道,利用碼頭泊位、裝卸設(shè)備等港口資產(chǎn),為到港船舶提供停泊、貨物裝卸和堆存的港口運(yùn)營(yíng)商,同時(shí)也包括從事港口、碼頭等經(jīng)營(yíng)性資產(chǎn)投資業(yè)務(wù)的港口投資商。

2024年,使用港口行業(yè)3C模型打分的企業(yè)共計(jì)31家,較上年變化不大。港口企業(yè)3C打分結(jié)果區(qū)分度明顯,級(jí)別中樞為CR2,無(wú)級(jí)別調(diào)整情況。

從樣本企業(yè)特征看,最高等級(jí)CR1級(jí)港口企業(yè)5家,主要是經(jīng)濟(jì)發(fā)達(dá)地區(qū)的沿海港口企業(yè),整體市場(chǎng)競(jìng)爭(zhēng)力表現(xiàn)好、發(fā)展韌性強(qiáng)。其中,4家企業(yè)為浙江省和上海市的港口企業(yè),腹地經(jīng)濟(jì)發(fā)達(dá),集疏運(yùn)條件良好,所在港區(qū)為國(guó)內(nèi)樞紐港口,且企業(yè)港口貨物吞吐量在港區(qū)的占比均超過(guò)60%,貨物吞吐量超過(guò)5億噸,集裝箱吞吐量超過(guò)4000萬(wàn)TEU,從財(cái)務(wù)角度來(lái)看,4家企業(yè)的債務(wù)負(fù)擔(dān)均較輕,且自身是上市公司或擁有上市子公司,融資渠道豐富;1家企業(yè)為全球港口投資、開(kāi)發(fā)和運(yùn)營(yíng)商,國(guó)內(nèi)控股港口業(yè)務(wù)主要分布在珠三角、香港、閩南、粵西南和長(zhǎng)三角等地區(qū),同時(shí)投資了海外多個(gè)重要港口,企業(yè)參控股港口2023年散雜貨吞吐量合計(jì)12.54億噸,集裝箱吞吐量高達(dá)1.80億TEU。CR2-~CR2+級(jí)港口企業(yè)18家,其中6家為整合后的省級(jí)港口集團(tuán),且均為沿海港口企業(yè),2023年貨物吞吐量在3.90~17.14億噸之間,市場(chǎng)競(jìng)爭(zhēng)力表現(xiàn)較好,但企業(yè)的債務(wù)負(fù)擔(dān)較CR1級(jí)企業(yè)重。CR3-~CR3+級(jí)企業(yè)7家,其中省級(jí)港口集團(tuán)2家,1家為內(nèi)河港口企業(yè),腹地經(jīng)濟(jì)與東部沿海省份相比較弱,貨物吞吐量1.36億噸,集裝箱吞吐量228.76萬(wàn)TEU;另外1家港口企業(yè)貨物吞吐量3.59億噸,集裝箱吞吐量848.24萬(wàn)TEU,債務(wù)負(fù)擔(dān)較重。最低等級(jí)CR4+級(jí)港口企業(yè)1家,系區(qū)域組成港口,貨物吞吐量?jī)H為191.38萬(wàn)噸,且貨種較為單一,整體市場(chǎng)競(jìng)爭(zhēng)力一般。

港口企業(yè)3C級(jí)別序列存在以下區(qū)分:

①樞紐港口企業(yè)級(jí)別表現(xiàn)優(yōu)于一般港口企業(yè),港口內(nèi)市場(chǎng)占有率高的企業(yè)級(jí)別表現(xiàn)優(yōu)于占有率低的企業(yè)。港口具有明顯的區(qū)域性特征,經(jīng)過(guò)多年發(fā)展,中國(guó)港口競(jìng)爭(zhēng)格局逐漸穩(wěn)定,港口在全國(guó)運(yùn)輸體系中的地位越重要,企業(yè)在所處港口內(nèi)市場(chǎng)占有率越高,則企業(yè)的貨物吞吐量越高、穩(wěn)定性越強(qiáng),抗風(fēng)險(xiǎn)能力更強(qiáng)。

②貨物吞吐量大的企業(yè)級(jí)別表現(xiàn)更優(yōu)。貨物吞吐量是其港口業(yè)務(wù)規(guī)模的直接體現(xiàn),也是決定港口裝卸和堆存業(yè)務(wù)收入的主要因素,貨物吞吐量的大小一定意義上反映了企業(yè)抵御風(fēng)險(xiǎn)能力的強(qiáng)弱。一般而言,貨物吞吐量越大,企業(yè)港口業(yè)務(wù)貨種越豐富,如果貨種單一、集中度很高,單一貨源出現(xiàn)需求大幅變動(dòng)對(duì)港口企業(yè)造成的沖擊會(huì)更大。

③腹地經(jīng)濟(jì)發(fā)達(dá)程度高的企業(yè)級(jí)別表現(xiàn)優(yōu)于其他企業(yè)。腹地經(jīng)濟(jì)是港口貨源的重要支撐,腹地經(jīng)濟(jì)范圍越廣泛、經(jīng)濟(jì)發(fā)達(dá)程度越高,未來(lái)的貨物需求潛力越大、穩(wěn)定性越好。同時(shí),腹地經(jīng)濟(jì)發(fā)達(dá)的區(qū)域交通運(yùn)輸體系相對(duì)完善,港口集疏運(yùn)條件更好,可以增強(qiáng)港口企業(yè)的運(yùn)輸成本優(yōu)勢(shì),從而使港口企業(yè)擁有更強(qiáng)的應(yīng)對(duì)行業(yè)需求波動(dòng)的能力。

④債務(wù)負(fù)擔(dān)較輕、融資成本較低且融資渠道相對(duì)豐富的港口企業(yè)級(jí)別表現(xiàn)更好。較低的融資成本意味著港口企業(yè)需要負(fù)擔(dān)利息費(fèi)用較少,債務(wù)壓力較低,更容易維持穩(wěn)定的財(cái)務(wù)狀況,同時(shí)多渠道融資有助于港口企業(yè)在不同市場(chǎng)環(huán)境下都能獲得穩(wěn)定的資金來(lái)源,減輕融資政策變化帶來(lái)的資金鏈斷裂的風(fēng)險(xiǎn),籌資的穩(wěn)定性更強(qiáng),信用風(fēng)險(xiǎn)更低。

五、總結(jié)

長(zhǎng)期來(lái)看,國(guó)內(nèi)港口競(jìng)爭(zhēng)格局基本穩(wěn)定,區(qū)域合作和協(xié)同發(fā)展將逐步成為港口行業(yè)未來(lái)發(fā)展的重要基調(diào)。作為重要的交通基礎(chǔ)設(shè)施,港口行業(yè)的發(fā)展為上下游行業(yè)的高效運(yùn)作以及整個(gè)國(guó)民經(jīng)濟(jì)持續(xù)發(fā)展提供基礎(chǔ),各地政府對(duì)港口行業(yè)的支持力度較大,港口行業(yè)整體信用風(fēng)險(xiǎn)較低。

VIP課程推薦

APP專享直播

熱門(mén)推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)