建材行業所涉范圍廣泛,本文著重就水泥及建筑玻璃行業展開分析。建材行業系典型的投資拉動型行業,2024年前三季度下游房地產行業景氣度持續偏弱,投資額繼續下降,基礎設施建設投資增長放緩。(水泥)主要受房地產及公共設施領域水泥需求下降拖累,2024年以來我國水泥需求持續收縮。水泥行業錯峰生產常態化開展,執行力度有所加強,對水泥供需矛盾持續起到緩沖作用。2024年前三季度,我國水泥產量同比下滑,價格先跌后漲,預計全年價格重心同比略有下移。主要成本端煤炭的價格有所下降,7月起水泥盈利空間邊際改善,但難抵前期影響,2024年前三季度行業利潤大幅下降。(建筑玻璃)2024年前三季度房地產竣工規模大幅下降,建筑玻璃需求疲弱。同期行業產能開工率先升后降,玻璃供給量同比有所增長,玻璃庫存大幅走高,價格大幅下滑,以致行業盈利顯著承壓。2024年第四季度供應縮量,價格有所回升,原料價格下跌,行業盈利有所改善,但預計全年利潤仍同比下降。

政策面,水泥及平板玻璃新增備案產能限制性政策持續,能夠有效地從源頭上控制行業產能的盲目擴張。2024年修訂的產能置換辦法進一步對出讓產能進行限定,減量置換效果有望逐步顯現。當年水泥行業產能置換項目顯著增多,且較多項目方案明確出讓產能在公告后短時間內關停,可產生即時控產效果。水泥行業錯峰生產常態化開展,多省份錯峰力度有所強化。在下游需求疲弱背景下,錯峰生產實施的必要性愈發凸顯。目前碳配額管理尚未對行業運行產生重大影響,但未來碳配額管理趨嚴背景下,企業運行成本或將上升;長遠看,雙碳政策有助于強化行業準入并推動落后企業出清,進而推動行業高質量發展。

從樣本企業數據看,(水泥)新投產產能置換項目大幅減少,未對樣本企業產能排序產生影響。2024年行業盈利能力自第三季度起有所改善,但難抵前期影響,前三季度樣本企業虧損面有所擴大,盈利規模同比大幅收縮。盈利弱化下,經營積累對樣本企業權益補充有限,權益增長主要因個別企業增發募資開展并購事項所致。樣本企業剛性債務有所增長,資產負債率均值微升,個體企業財務杠桿分化較大。2024年前三季度,樣本企業投資性現金凈支出雖有所下降,但因經營性現金流弱化,仍有近半數企業存在現金流缺口。樣本企業債務性融資有所增加,增量債務以中長期為主,綜合融資成本隨著市場利率的下行而有所下降。樣本企業貨幣資金儲備較充足,對短期債務的覆蓋程度較高,部分覆蓋率低的企業以國/央企為主,再融資能力較強,債務滾續壓力可控。(建筑玻璃)產能置換相對較少,未對樣本企業產能排序產生影響。2024年前三季度,樣本企業收入同比有所下滑,盈利能力顯著弱化。樣本企業剛性債務主要受非建筑玻璃業務投入等因素影響而持續增長,而權益規模增幅有限,以致財務杠桿有所上升。2024年前三季度半數樣本企業經營性現金流表現弱于上年同期,但受部分企業前期款項回籠影響,經營性現金凈流入總額同比有所增長,因項目投資支出規模仍較大,樣本企業加大債務性融資以補足資金缺口,增量融資以中長期為主,因債務期限結構延長,綜合融資成本同比有所上升,但仍處于較低水平。2024年9月末,樣本企業短期剛性債務現金覆蓋率持續下降,債務滾續壓力相對較大。

2024年前三季度,本文觀測的建材行業樣本企業中共13家新發行債券,發債企業主體信用等級絕大部分為AAA級(占比92.31%),合計發行債券97支,發行規模合計1,044.90億元,同比大幅增加;當期債券凈融資額轉正,凈增172.49億元。截至2024年9月末,尚有債券存續的建材行業樣本企業共計18家,其中AA、AA+和AAA級主體數量分別為1家、5家和12家,存續債券合計145支,待償還本金余額合計1,612.09億元。2024年前三季度,建材行業樣本企業主體級別均無變動。

展望2025年,需求端方面,在政策支持下,我國房地產銷售端筑底企穩預期或將增強,加之2024年專項債及超長期特別國債資金落地,預計可在2025年內形成實物工作量,有望對水泥需求形成一定基礎支撐;而房地產銷售端預期改善對建筑玻璃需求的提振效果則預計將滯后于水泥行業。供給端方面,水泥行業錯峰生產常態化開展,2025年預計多地執行力度將進一步加大,另外2024年新公告產能置換項目出讓產能即時停產亦可增強控產效果。建筑玻璃行業即將進入銷售淡季,當前玻璃庫存較高,行業內企業到期窯爐預計按期冷修,中短期內行業開工率存下行預期,有望在一定程度上緩解供需平衡壓力。行業發展及資本性支出方面,2025年水泥行業產能置換項目投資或將增加,同時部分企業或將探索跨業多元化發展;建筑玻璃企業的光伏玻璃業務拓展力度或將下降,項目建設支出規模或將有所縮減。雙碳背景下,水泥及建筑玻璃行業均將加大減碳降耗方面的資本性投入。

一、運行狀況

建筑材料(簡稱“建材”)是指在建筑工程中應用的各種材料的統稱,廣義的建材從材料性質上可以分為無機、有機和復合材料,其中無機材料類包括金屬材料(如黑色金屬材料和有色金屬材料)和非金屬材料(如天然石材、燒土制品、水泥、混凝土、玻璃等),有機材料類包括植物質材料(如竹、木制品等)、礦物質材料(如瀝青材料)和合成高分子材料(如塑料、涂料、粘膠劑),復合材料包括瀝青砼、聚合物砼等。建材范圍寬泛,行業邊界較為模糊,廣義的建材與鋼鐵、有色金屬及化工行業有部分重疊。從行業監管角度看,根據中華人民共和國工業和信息化部(簡稱“工信部”)下設原材料工業司披露的建材行業信息推斷,屬于其管轄范圍的建材工業包括水泥、平板玻璃、建筑衛生陶瓷、耐火材料、建筑防水材料、混凝土與水泥制品、特種玻璃、玻璃纖維及制品、黏土及砂石、建筑用石制品、輕質建材、巖棉、石墨等。建材行業細分行業眾多,本文重點對其中的水泥和建筑玻璃行業展開分析。

建材行業系典型的投資拉動型行業,2024年前三季度下游房地產行業持續低迷,投資額繼續下滑,但在政策強支撐下,未來中短期內存在邊際修復預期;同期,基建投資增長放緩,但隨著政府專項債及超長期特別國債資金陸續到位并形成實務工作量,預計能夠為建材需求提供一定的基礎支撐。

建材作為國民經濟建設中重要的基礎原材料,其需求與國民經濟發展及經濟結構、固定資產投資密切相關,建材行業屬于典型的周期性行業和投資拉動型行業。下游投資可以作為反映建材品需求的先行指標,因各建材品在建筑領域使用階段的不同,投資拉動效應顯現時滯存在差異。水泥下游應用領域主要是房地產和基礎設施建設,建筑玻璃下游行業則主要是房地產行業。我國經濟發展進入新常態后,經濟結構持續調整優化,固定資產投資增長整體放緩,根據Wind數據顯示,2021-2023年及2024年前三季度我國固定資產投資完成額可比增長率分別為4.90%、5.10%、3.00%和3.40%。同期,房地產開發投資額增長率分別為4.35%、-9.96%、-16.54%和-9.84%,受房地產銷售持續疲軟影響,2024年以來房地產領域投資額持續下降。2024年9月以來中央政治局會議加強政策預期管理,明確穩樓市基調,10月五部委提出“四個取消、四個降低、兩個增加”為樓市打上“強心針”,中短期內房地產市場低迷態勢或有一定程度改善。基建方面,2021-2023年及2024年前三季度我國基礎設施建設投資(不含電力,下同)增長率分別為0.40%、9.40%、5.90%和4.10%,2022年基礎設施建設作為逆周期調節工具,投資額大幅增長,隨后增幅持續收窄,其中2024年前三季度增速下滑主要系受12個重點省份政府投資項目管理,地方政府專項債務發行緩慢所致。但值得關注的是,2024年8月起地方政府專項債發行進度加快,并已完成3.90萬億元年度發行目標;2024年5月以來我國陸續發行超長期特殊國債,截至目前已完成1.00萬億元發行總量,其中7000億元已分三批安排至“兩重”[1]項目。整體看,未來中短期內房地產市場低迷狀態有望改善,且基建項目資金到位并有望逐步形成實物工作量,預計能為建材需求提供一定的基礎支撐。

(一)水泥行業

2024年前三季度我國房地產建筑工程投資跌幅較大,交通運輸及水利領域投資增長情況雖良好,但難以抵消房地產和公共建筑領域水泥需求下滑形成的拖累,水泥需求進一步收縮。

水泥需求主要來自房地產、基礎設施及民用領域,其中民用需求主要體現為農村地區自建房,相較于前兩個使用端,該部分需求占比相對較小,對水泥整體需求影響有限。房地產端方面,房地產開發投資中拿地投資對水泥需求的拉動作用相對滯后,安裝工程和設備工具購置投資對水泥需求無實際拉動作用;由于水泥在房屋建筑工程中使用的階段較早,在基礎工程中即開始產生需求,房地產建筑工程投資額能夠作為水泥即期需求釋放的判斷依據。2021-2023年及2024年前三季度,我國房地產建筑工程投資完成額增速分別為8.55%、-10.80%、-22.30%和-10.67%,2023年投資深跌,2024年前三季度仍保持較大跌幅。基礎設施建設涵蓋內容廣泛,其中與水泥需求關聯性較高的主要系交通運輸(如:鐵路、公路和機場)、水利工程及公共建筑建設投資。2021-2023年及2024年前三季度,交通運輸、倉儲和郵政業投資完成額增長率分別為1.60%、9.10%、10.50%和7.70%,2024年以來保持較高速度增長;水利、環境和公共設施管理業投資完成額增長率分別為-1.20%、10.30%、0.10%和2.80%,2023年以來主要受公共建筑投資下降影響,增速顯著下滑,其中水利領域投資增速分別為1.30%、13.60%、5.20%和37.10%,2024年6月起建設投資顯著加速。由于水泥保質期短,生產企業通常以銷定產,成品存貨較少,故可以產量作為市場需求的估計。2021-2023年及2024年前三季度,全國水泥產量分別為23.63億噸、21.18億噸、20.23億噸和13.27億噸,同比分別增長-0.59%、-10.36%、-4.49%和-11.27%,2024年前三季度降幅較大,主要受房地產及公共建筑領域水泥需求收縮影響。

我國水泥行業產能過剩問題由來已久,前期非在役產能置換激活削弱了減量置換產生的產能出清效應。2024年水泥行業加強錯峰生產執行力度,對水泥供需矛盾的緩解持續起到積極作用。雙碳目標下,未來行業生產調控仍將持續,且能效要求有望在一定程度上促成落后產能的退出。

我國水泥行業產能過剩問題自2012年起逐步顯現,2013年國務院雖出臺了化解產能過剩矛盾的指導意見,但由于行業新增產能仍難以得到有效遏制,加之2015年水泥需求縮減,產能過剩情況進一步激化。2016年9月末工信部發布了《建材工業發展規劃(2016-2020年)》(工信部規[2016]315號),要求至2020年底前嚴禁新建產能備案。其后,工信部先后于2021年7月和2024年10月發布修訂后的《水泥玻璃行業產能置換實施辦法》(工信部原[2021]80號和工信部原[2024]206號),其中強調嚴禁備案和新建擴大產能的水泥熟料及平板玻璃項目。

嚴控備案新增產能情況下,產能置換成為產能更新的重要方式,產能指標成為一種戰略資源,企業主動淘汰產能的意愿不強。2021-2023年我國產能置換項目水泥熟料設計年產能分別為3,995.9萬噸、449.5萬噸和504.25萬噸,產能置換項目建成投產新增產能分別為3,183.7萬噸、2,318.8萬噸和2,352.9萬噸[2]。根據公開信息整理,2024年新公告的水泥產能置換項目年產能合計2,917.35萬噸。2018年至2021年7月,行業產能置換的開展遵循工信部發布的《水泥玻璃行業產能置換實施辦法》(工信部原[2017]337號),其中規定可用于置換的產能為2018年1月1日以后停產及拆除的項目,實際已有較多不再產生市場供給的產能通過置換項目激活,削弱了減量置換產生的產能清退效應。另外,由于跨省置換的實施影響了各省份產能退出和置入的相對平衡關系,近年來廣西、云南、西藏等省份因產能置換產生的產能凈增量較大,相關置換項目投產后對區域供應格局產生了較大的影響。

近年來,水泥行業主要依靠錯峰生產,通過“減產量”的方式改善供需關系。錯峰生產于2014年首次執行以來不斷演進,主要體現在采暖季錯峰生產地理范圍的擴大、錯峰時間的延長、非采暖季錯峰生產的開展和錯峰生產針對性的提高等方面。2020年12月,工信部和生態環境部聯合發布了《關于進一步做好水泥常態化錯峰生產的通知》(工信部聯原[2020]201號),強調了繼續常態化執行水泥錯峰生產,開展行業自律。2024年以來北方地區錯峰生產政策力度進一步加強,主要體現于非采暖季停產時間明確化及停產時長增加方面,其中河北、河南、山西、吉林、黑龍江等省份停產時間較上年延長20-30天左右,內蒙古、甘肅、遼寧三省延長時間甚至達到50-60天。南方地區中西南區域各省份錯峰期限普遍較長,其中西藏錯峰時間最長,達190天;華南區域福建錯峰時間大幅延長至155天,廣西則進一步延長20天至150天;華東區域安徽及浙江錯峰生產時間分別延長至62天和48天。

2020年9月,我國于第七十五屆聯合國大會上提出:“中國將提高國家自主貢獻力度,采取更加有力的政策和措施,二氧化碳排放力爭于2030年前達到峰值,努力爭取2060年前實現碳中和”。2022年11月,工信部等四部委發布了《關于印發建材行業碳達峰實施方案的通知》(工信部聯原[2022]149號),其中指出我國將在嚴禁新增水泥熟料產能的基礎上,加強產能置換監管,加快低效產能退出,并推動水泥錯峰生產常態化,縮短水泥熟料裝置運轉時間。2024年5月,國務院發布了《2024-2025年節能降碳行動方案》(國發[2024]12號)重申了錯峰生產常態化,并要求新建及改擴建產能需達到能效標桿水平,要求能效基準水平以下產能開展技術改造或淘汰退出,至2025年末全國水泥熟料產能控制在18億噸左右。整體看,雙碳目標下,未來水泥行業生產調控仍將持續,且能效要求有望在一定程度上促成落后產能的退出。

2024年以來全國水泥供應格局變化不大,七大區域水泥產量均有所下滑。全國水泥價格先跌后漲,各區域水泥價格分化程度較上年有所加大,除東北地區外其余區域1-11月水泥價格重心同比略有下移。

從供應格局方面看,2024年以來我國水泥供應的區域構成未發生重大變化,華東地區仍為水泥主產區。根據Wind數據顯示,當年前三季度華東地區水泥產量達3.48億噸,位列七大區域之首,占全國水泥總產量的26.27%;西南、華中和華南地區水泥產量分別為2.29億噸、2.25億噸和2.11億噸,占比分別為17.25%、16.93%和15.93%;三北地區水泥產量仍相對較少,華北、西北和東北地區產量分別為1.35億噸、1.24億噸和0.54億噸,占比分別為10.21%、9.35%和4.06%。2024年前三季度,七大區域水泥產量均同比下滑,除西南和華北地區外,其余地區降幅均在10%以上。

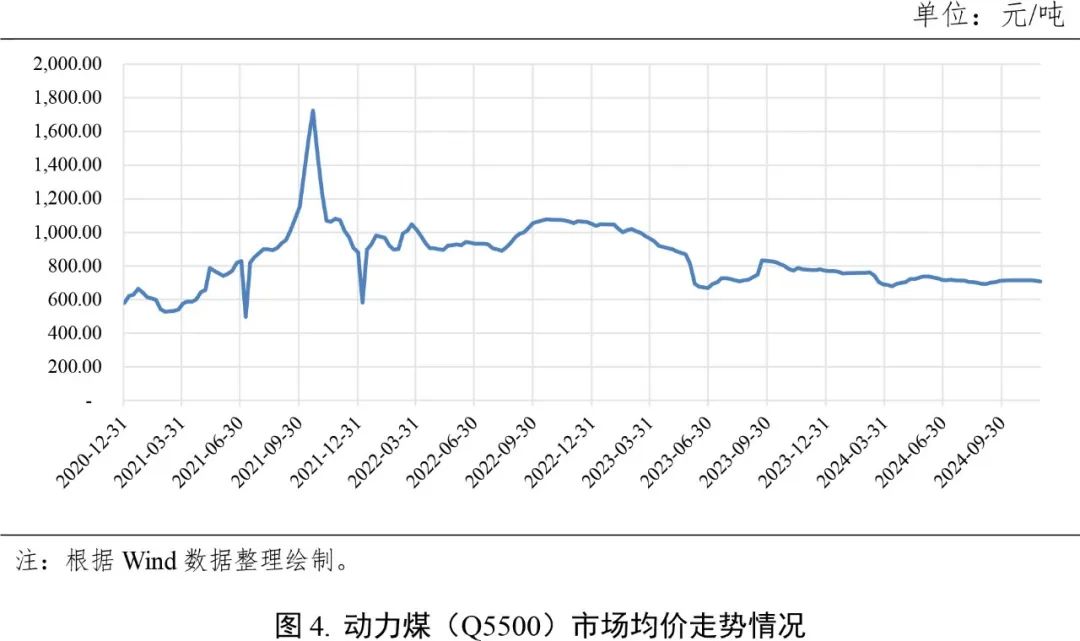

價格方面,根據Wind數據,以42.5標號普通硅酸鹽散裝水泥(簡稱“PO42.5散裝水泥”)全國平均價為例,2023年前三季度我國水泥價格整體呈下行走勢,第四季度旺季不旺,價格提升幅度有限,全年價格重心較上年下降約120元/噸至350元/噸。2024年第一季度需求淡季水泥價格小幅走弱,行業普遍虧損背景下企業自律協同意識增強,錯峰生產執行落實情況良好,6月起水泥價格企穩回升,7-8月高溫及雨季價格下跌幅度較小,9月起價格上漲較為明顯,11月初價格已回升至400元/噸。從同比數據來看,2024年1-4月月度均價低于上年同期80-110元/噸左右,降幅約為20-24%,5-6月同比負價差大幅收窄,7-11月價格領先于去年同期,正價差走闊,11月同比增長68元/噸,增幅為20%;2024年1-11月水泥價格重心同比下降約20元/噸至350元/噸,降幅約為6%。

水泥的陸路運輸銷售半徑一般在200公里以內,水路運輸銷售半徑一般在500公里以內。銷售半徑約束下行業競爭呈現較強的區域性,我國各地區水泥價格呈現一定分化。從我國七大區域PO42.5水泥均價看,2024年受區域水泥需求及區域內減產力度差異影響,我國各區域水泥價格分化程度整體大于上年;東北地區5月起因執行非采暖季錯峰生產,減產力度很大,價格率先進入上升通道,6月價格領跑其他區域,1-11月價格重心較上年提升約70元/噸至470元/噸,幅度約18%,同期其他區域價格重心同比下移幅度在2-15%之間,幅度最大的為華南地區,主要因旺季水泥提價較晚所致。

煤炭為影響水泥成本的主要因素,2024年煤炭價格有所下行,7月起噸水泥盈利空間雖邊際改善,但難抵前期影響,疊加需求下滑因素,前三季度行業利潤同比大幅下降。

水泥熟料的原材料主要為石灰石,故熟料生產具有資源導向性的特點。雖然行業內企業熟料生產線大多配有石灰石礦山,原材料供給保障程度高,但礦山獲取成本、石灰石品位、開采及運輸方式、運輸距離等對于成本控制影響較大。因礦山治理政策趨嚴,近年來石灰石開采及環保治理成本有所上升。

水泥行業為能源消耗型行業,煤電成本約占熟料成本的50-60%。電力方面,雖然大多數企業水泥熟料生產線已配套余熱發電設備,可實現部分電力自給,但仍有約70%電力需外購。2021年10月國家發展改革委印發了《關于進一步深化燃煤發電上網電價市場化改革的通知》,將燃煤發電市場交易價格浮動范圍由現行的上浮不超過10%、下浮原則上不超過15%,擴大為上下浮動原則上均不超過20%,且高耗能企業市場交易電價不受上浮20%限制,并將工商業目錄銷售電價取消,商業用戶全部進入電力市場,按照市場價格購電。2024年由于市場化購電尚處過渡期,尚未觀測到行業企業電力采購價的明顯上漲,但未來隨著電價市場化機制的逐步落實,預計水泥企業購電成本或將上升,行業的運行與發展將愈發受到能源價格等因素市場化機制的約束。

水泥企業生產成本對煤炭價格波動的敏感性較高。煤炭的采購價格一般隨行就市,但具有規模優勢的企業可以通過集中采購,并與供應商形成長期合作關系獲得一定程度的優惠。價格方面,以百川盈孚熱值為5,500kcal的動力煤市場均價為例,2023年上半年煤炭價格自高位回落,第三季度價格小幅反彈,第四季度維持相對穩定,全年價格中樞較上年下降約130元/噸至825元/噸左右,降幅約為13%。2024年煤炭價格呈波動下行走勢,年初全年價格峰值約為770元/噸,前三季度全年價格重心約為715元/噸,較上年下降約130元/噸,降幅約為16%。

根據我國水泥熟料生產線煤耗標準估算,熱值5,500kcal的噸煤價格每上漲/下跌100元,噸熟料生產成本將上漲/下跌14元左右,水泥煤炭價差可作為水泥行業成本轉移能力一個重要判斷工具。2024年第一季度水泥煤炭價差下降,行業成本轉嫁壓力較大,5月起水泥煤炭價差逐步走闊,7月中旬起持續高于上年同期價差水平,盈利情況有所改善。

2021-2023年水泥行業利潤總額分別為1,694億元、686億元和310億元[3];2024年7月起噸水泥盈利空間雖邊際改善,但難抵前期影響,疊加需求下滑因素,當年前三季度行業利潤預計同比大幅下降,根據中國水泥協會測算,行業利潤總額同比降下降約65%。

(二)建筑玻璃行業

2024年前三季度,房地產新開工面積持續收縮,加之新房銷售表現欠佳,竣工規模同比大幅下降,以致建筑玻璃需求較弱。

平板玻璃行業下游應用廣泛,包括房地產、汽車、光伏、電子等產業,其中應用于房地產領域的平板玻璃(簡稱“建筑玻璃”)占比在一半以上。建筑玻璃需求與房地產行業高度相關,由于建筑玻璃主要加工為門窗、幕墻及家具等,應用于房地產建筑工程后期及裝修裝飾過程中,房地產行業投資領先期較長,通常將房地產新開工及施工面積作為判斷建筑玻璃未來一定時期內需求的先行指標,即期需求釋放主要取決于開復工向竣工的傳導,通常以竣工面積反映。

根據Wind數據顯示,2021-2023年我國房屋新開工面積分別為19.89億平方米、12.06億平方米和9.54億平方米,同比分別下降11.38%、39.37%和20.91%,施工面積分別為97.54億平方米、90.50億平方米和83.84億平方米,增長率分別為5.25%、-7.22%和-7.36%,因房地產行業景氣度下行,新開工及施工面積持續下降;同期,竣工面積分別為10.14億平方米、8.62億平方米和9.98億平方米,增長率分別為11.18%、-14.98%和15.78%,2023年在房地產保交付政策推動下,竣工規模呈恢復性增長,帶動玻璃即期需求增長。2024年前三季度,我國房地產市場依舊低迷,房屋新開工和施工面積分別同比減少22.28%和12.23%至5.61億平方米和71.60億平方米,同時受房地產銷售疲軟影響,交付壓力下降,竣工面積同比減少24.41%至3.68億平方米,玻璃需求不濟。

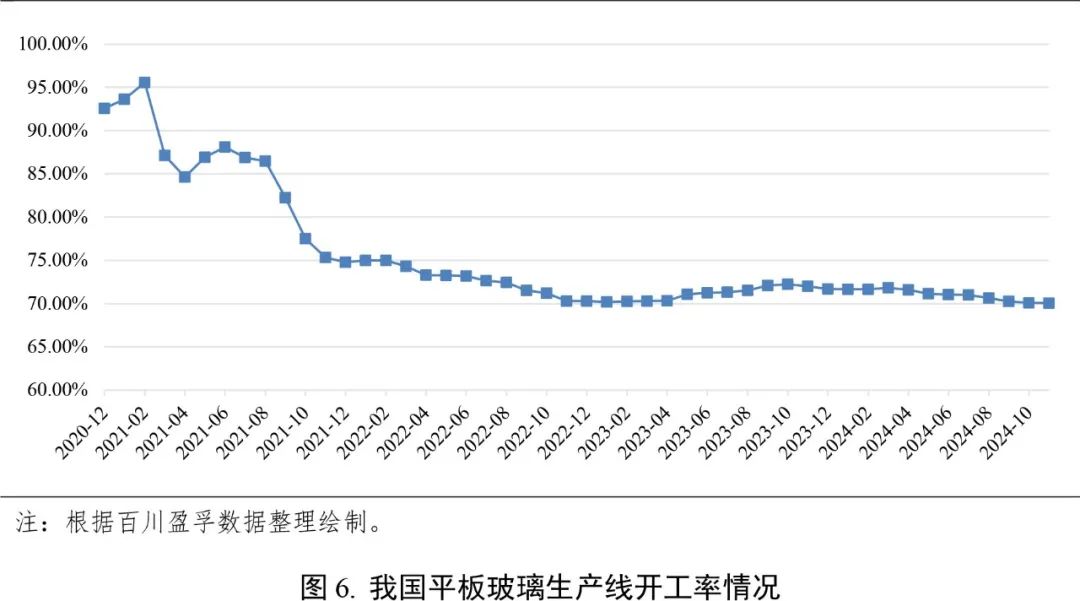

政策控制下,玻璃新增產能持續受限,供給主要受現有產線冷修停產及復產影響。2024年行業產能開工率先升后降,玻璃供給量同比小幅增長。

2013年起我國新增平板玻璃產能受到嚴格的政策約束,政策規定新建生產線需實施產能置換。相較于水泥行業,近年來平板玻璃產能置換較少,行業有效產能主要受生產線冷修停/復產影響。根據百川盈孚數據顯示,2021年平板玻璃行業開工率[4]前高后低,9月因多地落實能耗雙控政策而對高能耗行業實施限電限產,玻璃行業企業生產受到較大影響,加之部分窯齡即將到期的生產線放水冷修,至年末開工率大幅回落至74.80%。2022年1-2月產能開工率小幅回升,3月起至年末開工率持續下降至70.30%。2023年1-4月行業開工率保持在70%左右水平,5-10月小幅回升至72.20%,年末微降至71.67%。2024年行業開工率先升后降,3月峰值為71.83%,隨后逐步回落,11月降至70.05%。根據月度開工率均值測算,2021-2023年行業全年平均開工率分別為84.93%、72.71%和71.18%,2024年前三季度平均開工率同比微增0.28個百分點至71.20%。根據Wind數據顯示,2021-2023年及2024年前三季度我國平板玻璃產量分別為10.17億重量箱、10.13億重量箱、9.69億重量箱和7.61億重量箱,同比分別增長7.50%、-0.38%、-4.28%和5.67%,2024年前期行業開工率相對較高,以致前三季度供給量同比有所增長,9月以來單月供應量開始下降,11月同比降幅約14%。

玻璃價格主要受供需平衡及庫存水平影響。2024年前三季度供給微增但需求走弱,以致玻璃庫存大幅走高,價格大幅下滑,第四季度供應縮量,價格有所回升,但當年價格中樞仍較上年明顯下降。

平板玻璃生產線具有明顯的持續生產剛性特征,玻璃價格[5]對供需平衡及庫存[6]水平敏感性高。2021年房地產竣工規模大幅增長帶動玻璃需求增長,加之7-8月原燃料價格大幅上漲推動,企業跟進調價,玻璃價格最高升至157元/重量箱,系近10年來的最高值,第四季度房地產資金面緊張,玻璃需求量收縮導致價格快速下跌,年末價格回落至110元/重量箱左右。2022年主要受疫情因素影響,需求釋放較弱,1-7月行業庫存持續走高,最高達到7,700萬重量箱,玻璃價格持續走低;第四季度旺季不旺,庫存維持高位,玻璃價格延續下行走勢,至年末跌至80元/重量箱,全年價格中樞約為89元/重量箱,較上年下降27%。2023年上半年,玻璃行業開工率相對較低,供給縮減,加之保交付政策推動下需求釋放情況良好,玻璃庫存有所消納,價格有所回升,5月價格最高升至114元/重量箱,下半年價格有所波動,全年價格中樞約為100元/重量箱,較上年提升約13%。2024年玻璃供應同比有所增長,但需求同比下降約20%,以致庫存持續增長,9月中旬最高升至約6,400萬重量箱,隨后至11月末因供應縮量,疊加旺季出貨增加,玻璃庫存大幅下降至約4,500萬重量箱,價格止跌回升至71元/重量箱,1-11月價格中樞約為80元/重量箱,較上年下降20%左右。

原燃料成本占玻璃成本的比重很高,2024年以來燃料價格相對平穩,石油焦價格中樞較上年有所下降,天然氣價格中樞持穩;原料純堿價格呈波動下行走勢。

重油、石油焦、天然氣等燃料是影響玻璃成本的關鍵因素,約占生產成本的40%以上。重油和石油焦均為石油煉化產品,價格波動具有較強的同向性。以百川盈孚石油焦參考價格為例,2021年價格整體波動上行,年內價格峰值為3,200元/噸,年末價格為2,750元/噸,全年價格中樞在2,500元/噸左右。2022年1-4月價格大幅上漲,5月價格最高升至5,200元/噸左右,5月中旬起價格開始回落,至年末價格降至3,650元/噸左右,全年價格中樞在4,400元/噸左右,較上年上漲約75%。2023年價格整體呈下行走勢,1-2月價格企穩微升,3月價格快速下跌,隨后至年末價格持續緩降,年末價格為1,778元/噸,全年價格中樞約為2,300元/噸,較上年下降約45%。2024年石油焦價格波動較小,全年價格中樞約為1,850元/噸,較上年下降約25%。天然氣方面,其價格走勢大體與石油焦趨同,但因用氣存在明顯的峰谷,峰值主要出現在冬季用氣高峰時,通常第四季度價格走勢與石油焦背離較大。以我國液化天然氣市場價為例,2021-2023年價格中樞分別為4,900元/噸、6,800元/噸和4,500元/噸;2024年第一季度價格自高位下跌,第二及第三季度價格回升,第四季度價格再次回落,11月末價格為升至約4,400元/噸,全年價格中樞約為4,450元/噸,較上年基本持平。

硅砂和純堿系玻璃的主要原料,多數玻璃企業建線時已配套競得周邊硅砂資源,可滿足部分原料自給,硅砂用量雖大,但占玻璃成本比重僅10%左右,自供成本較為穩定,外購價格波動對玻璃成本影響相對較小。純堿系基礎化工原料,價格相對較高,且波動較大,近年來純堿成本占玻璃生產成本的比重約為30%。純堿價格方面,以Wind重質純堿市場價中間價為例,2021年1-10月價格呈上漲走勢,尤其是第三季度起受安全環保以及限電影響,供應減少,而下游正值需求旺季,價格大幅走高,11月初價格最高升至3,800元/噸,后隨著產能開工率提升,且下游進入淡季,至年底價格回落至2,680元/噸。2022年純堿價格波動較小,但處于近年相對高位,中樞約為2,725元/噸,較上年上升約400元/噸。2023年純堿價格歷經數次驟升驟降,1月至5月中旬價格于2,700-3,000元/噸區間波動,5月下旬價格驟降至2,100元/噸左右,至8月末價格持穩,9月初迅速上調至3,100元/噸,價格維持約2個月,11月初再次驟降至2,200元/噸左右,12月價格再次快速回升,至年底價格升至約3,000元/噸,全年價格中樞約為2,750元/噸,較上年基本持平。2024年純堿價格整體波動下行,第一和第四季度降幅較大,第二和第三季度小幅波動,全年價格中樞降至約2,000元/噸,降幅約為25%。

2024年前三季度,玻璃行業企業經營顯著承壓,第四季度玻璃價格回升疊加原料價格下降,行業盈利有所改善,但全年利潤預計仍將同比下降。

根據工信部數據顯示,2021年平板玻璃行業收入和利潤總額分別為1,184億元和247億元,創歷史新高。2022年玻璃價格大幅下降,疊加原燃料價格上漲因素影響,下半年行業全面呈現虧損狀態。2023年需求端有所恢復,玻璃價格恢復性上漲,同時得益于燃料價格重心回落,行業盈利能力有所恢復。2024年前三季度玻璃價格大幅下降,同期原燃料價格降幅相對較小,行業經營顯著承壓,第四季度玻璃價格企穩回升,純堿價格下行,行業盈利有所改善,但全年利潤預計仍將同比下降。

二、政策環境

新增備案產能限制性政策持續,能夠有效地從源頭上控制行業產能的盲目擴張。2024年修訂的產能置換辦法進一步對出讓產能進行限定,減量置換效果有望逐步顯現。當年水泥行業產能置換項目顯著增多,且較多項目方案明確出讓產能在公告后短時間內關停,可產生即時控產效果。

2013年10月,國務院發布了《關于化解產能嚴重過剩矛盾的指導意見》(國發[2013]41號),其中針對建材行業兩大子行業水泥和平板玻璃首次提出嚴禁新增產能項目。2016年9月末,工信部發布了《建材工業發展規劃(2016-2020年)》(工信部規[2016]315號),其中將嚴禁新建產能備案時間定為至2020年底前。工信部規[2016]315號文件有效期屆滿后,工信部于2021年7月發布的《水泥玻璃行業產能置換實施辦法》(工信部原[2021]80號)中重申嚴禁備案和新建擴大產能的項目,該內容在2024年修訂發布的文件(工信部原[2024]206號)中仍然保留。整體看,新增備案產能限制性政策持續,能夠有效地從源頭上控制產能的盲目擴張。

2015年4月,工信部發布了《關于印發部分產能嚴重過剩行業產能置換實施辦法的通知》(工信部產業[2015]127號),首次對水泥及平板玻璃行業置換產能的確定、產能置換指標交易、置換方案內容和確認以及置換方案監督落實等方面規范進行了明確。2018年1月、2021年7月和2024年10月,工信部發布并更新了《水泥玻璃行業產能置換實施辦法》,其中2024年修訂的重點內容在于增加了置換新建生產線能效水平的要求,對可以用于置換的產能進行進一步的限定,另外對部分細則進行了明確(如同法人同廠區內的產能置換)。2024年水泥行業產能置換熱度重啟回升,10月起公示產能置換辦法的項目個數占全年總個數的50%以上。現行文件明確出讓產能不得自2013年以來連續兩年及以上停產,并且2024年以來連續兩年運轉天數不得小于90天,在此要求下,減量置換帶來的產能出清效果有望逐步顯現。另外,新世紀評級觀察到,不同于以往產能置換方案中較多出讓產能需待到新產能投產后才停產拆除,2024年置換方案中較多明確公告日起或項目手續完善后出讓產能即停產,可產生即時控產效果。

水泥行業錯峰生產常態化開展,多省份錯峰力度有所強化。在下游需求疲弱背景下,錯峰生產實施的必要性愈發凸顯。

2020年12月,工信部和生態環境部聯合發布了《關于進一步做好水泥常態化錯峰生產的通知》(工信部聯原[2020]201號),強調了繼續執行水泥錯峰生產,開展行業自律。近年來,錯峰生產除在上述政策要求的北方各省得到有力落實外,其他省份也因地施策,針對地方供需情況合理開展。新世紀評級通過對各省份出臺的2024-2025年采暖季或2025年全年錯峰生產規劃進行收集整理,發現多省份錯峰力度有所強化。錯峰生產的常態化開展將持續對行業供求關系的平衡和行業企業有序競爭的維持起到積極作用,尤其在行業需求收縮背景下,錯峰生產實施的必要性更加凸顯。

目前碳配額管理尚未對行業產生重大影響,但未來碳配額管理趨嚴背景下,企業運行成本或將上升。長遠看,雙碳政策有助于強化行業準入并推動落后企業出清,進而推動行業高質量發展。

我國于2020年9月首次提出了“2030碳達峰和2060碳中和”的愿景。2022年11月,工信部等四部門發布《關于印發建材行業碳達峰實施方案的通知》,指出在“十四五”期間,建材產業結構調整取得明顯進展,行業節能低碳技術持續推廣,水泥、玻璃、陶瓷等重點產品單位能耗、碳排放強度不斷下降,水泥熟料單位產品綜合能耗水平降低3%以上;“十五五”期間,建材行業綠色低碳關鍵技術產業化實現重大突破,原燃料替代水平大幅提高,基本建立綠色低碳循環發展的產業體系。2024年5月,國務院發布的《2024-2025年節能降碳行動方案》明確新建及改擴建產能需達到能效標桿水平,并要求能效基準水平以下產能開展技術改造或淘汰退出。

目前針對水泥行業的碳排放配額管理已在多個碳排放權交易試點省/市開展,根據新世紀評級觀測,碳排放配額管理雖尚未對行業企業產生重大影響。但在碳排放權配額控制強化,配額發放從免費逐步過渡至有償的趨勢下,水泥行業企業碳履約成本或將持續上升。長遠看,雙碳政策的實施將有利于提高行業準入門檻,同時未能滿足政策要求的企業或將被強制出清,對行業過剩的改善起到積極影響。

三、樣本分析

(一)樣本篩選

本文以發債企業及上市公司為基礎篩選水泥及建筑玻璃分析樣本,二者構成建材行業初始樣本。其中,水泥樣本的認定標準為具備水泥熟料生產能力,且最近一個完整會計年度水泥或水泥熟料收入或毛利對總收入或總毛利貢獻最大的企業;建筑玻璃樣本的認定標準為具備玻璃原片生產能力,且最近一個完整會計年度玻璃原片及建筑加工玻璃收入或毛利合計數對總收入或總毛利貢獻最大的企業。初始樣本企業根據以下原則進行進一步的篩選:①在綜合考慮數據可獲得性和覆蓋程度的基礎上將集團企業充分下解,保留下屬企業作為樣本;②剔除因同時從事其他主營業務,導致財務特征與所歸屬的子行業內企業的一般特征差異較大,并對本文分析內容產生重大影響的樣本。最終本文篩選出水泥樣本企業23家,建筑玻璃樣本企業8家,后文將分別針對上述2個建材子行業樣本企業的經營和財務狀況進行分析。

(二)業務分析

2023年水泥樣本企業新投產產能置換項目數量同比大幅減少,減量置換下年末水泥熟料總產能微降,單線規模小幅提升;產能置換未對樣本企業產能排序產生影響。2023年樣本企業水泥產銷量有所下滑,疊加水泥價格下跌影響,樣本企業收入下降,盈利能力顯著弱化。2024年行業盈利能力自第三季度起有所改善,但難抵前期影響,前三季度樣本企業虧損面有所擴大,盈利規模同比大幅收縮。

經對各省份工信部門于2024年內相繼公布的生產線資料進行整理,2023年水泥樣本企業產能置換項目新投產生產線共計7條,同比減少5條,年產能合計914.50萬噸,同比減少58.33%。截至2023年末,水泥樣本企業擁有水泥熟料生產線共計695條[7](占全國生產線總數的43.36%),較上年末減少5條;年產能[8]合計8.80億噸(占全國總產能的49.13%),僅較上年末微降0.08%。

從區域分布看,水泥樣本企業水泥熟料生產線主要布局于西南、華中和華東地區,生產線數量分別為189條、130條和127條,分別占樣本企業生產線總數的27.19%、18.71%和18.27%。年產能總量排名前三的區域分別為西南、華東和華中地區,分別為1.97億噸、1.87億噸和1.72億噸,占樣本企業總產能的比重分別為22.43%、21.20%和19.55%。2023年樣本企業在華中地區新投產生產線共計2條,年產能合計279萬噸;華東、華南、東北、西北和西南地區各投產1條生產線,年產能分別為155萬噸、155萬噸、139.50萬噸、124萬噸和62萬噸。

從樣本企業個體角度看,2023年末企業水泥熟料產能較上年末變化不大,各樣本企業產能排名未發生變化。單線規模方面,主要因產能置換,2023年末水泥樣本企業水泥熟料生產線實際日產能均值較上年末上升25.84噸/天至4,084.75噸/天;其中單線產能均值排名前三大的企業分別為塔牌集團(5,937.50噸/天)、亞洲水泥(4,966.67噸/天)和臺灣水泥(4,900噸/天)。

2021-2023年,水泥樣本企業水泥產量合計分別為11.32億噸、10.05億噸和9.36億噸,占對應年份全國水泥總產量的比重分別為47.93%、47.19%和46.37%,整體略有下降。2023年樣本企業水泥產量同比減少6.82%,共有12家樣本企業水泥產量同比下降(占樣本總量的52.17%),其中南方水泥和西南水泥因業務區域調整影響產量降幅較大(分別為59.70%和44.79%),西藏天路和青松建化水泥產量增長較明顯(分別為29.20%和26.29%)。

2021-2023年,水泥樣本企業營業收入總額分別為5,595.33億元、4,774.75億元和4,133.71億元[9],同比分別增長4.83%、-14.67%和-13.43%,2023年因水泥銷售量價齊跌而持續下降,樣本企業中有17家企業收入同比下滑,占樣本總量的73.91%。2021-2023年樣本企業毛利率分別為28.28%、18.55%和16.94%,主要因水泥價格下跌而持續下降,2023年14家樣本企業毛利率同比下滑,占樣本總量的60.87%。2024年前三季度[10],樣本企業營業收入合計2,363.01億元,同比進一步下滑18.60%,其中收入同比下滑的樣本企業共18家,占樣本總量的90.00%;同期,樣本企業毛利率較上年同期微降0.23個百分點至17.45%,其中12家樣本企業毛利率同比下降,占樣本總量的60.00%。

2021-2023年,水泥樣本企業期間費用總額分別為480.72億元、484.93億元和436.16億元,2023年主要受南方水泥和西南水泥業務區域調整,經營規模收縮影響而同比下降10.06%。2024年前三季度,樣本企業期間費用合計279.37億元,同比減少4.08%;其中銷售費用和管理費用同比小幅下降,研發費用降幅較大(16.87%)主要系海螺水泥研發支出減少所致,財務費用同比增長14.08%,主要因華新水泥海外業務產生的匯兌損失增加所致;當期期間費用率為11.82%,因收入下滑而進一步上升。

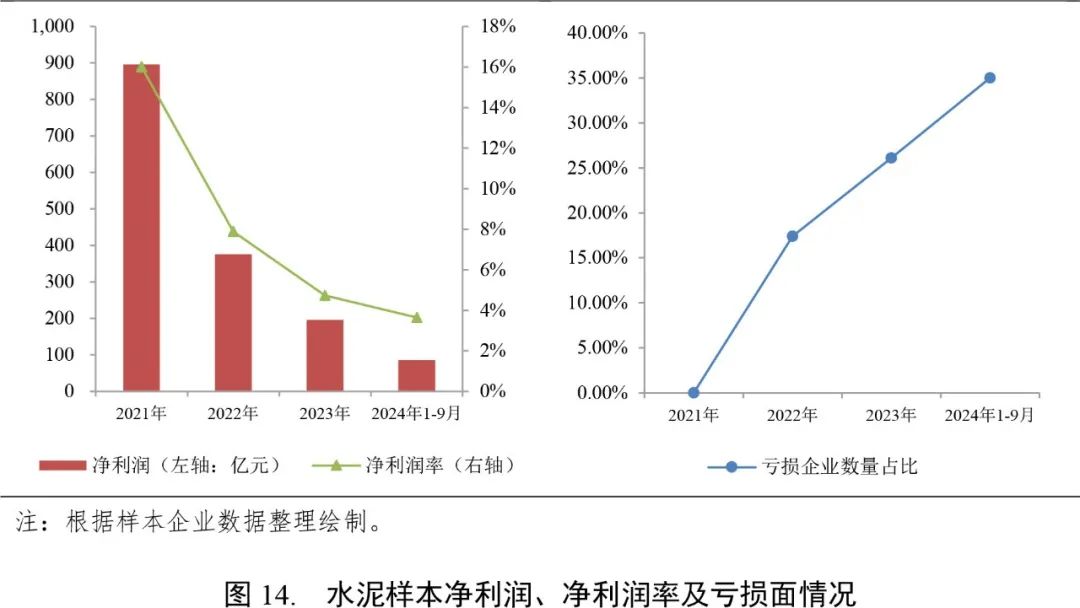

2021-2023年,水泥樣本企業凈利潤總額分別為895.74億元、376.17億元和196.94億元,凈利潤率分別為16.01%、7.88%和4.74%,2023年樣本企業凈利潤大幅縮減47.91%,盈利能力持續弱化。2023年有15家樣本企業凈利潤同比下滑,占樣本總量的65.22%;凈利潤虧損的企業共計6家,占樣本總量的26.09%。2024年前三季度,樣本企業盈利情況進一步惡化,凈利潤同比下降51.61%至86.06億元,凈利潤率同比下降2.49個百分點至3.64%;當期共有15家樣本企業(占樣本總量的75.00%)凈利潤同比下滑,7家企業虧損(占樣本總量的35.00%),虧損面有所擴大。

2023年建筑玻璃樣本企業產能置換相對較少,僅1家樣本企業產能因產能置換項目投產而有所增加,但未對產能排序造成影響。2023年玻璃價格回升,需求恢復下樣本企業玻璃原片銷量同比增長,同時得益于深加工玻璃及其他非建筑玻璃業務拓展,收入有所增長,期間費用增加下凈利潤同比仍實現微增。2024年前三季度,玻璃價格持續下跌,樣本企業收入同比有所下滑,盈利能力顯著弱化。

根據各省份工信部門披露的數據顯示,2023年建筑玻璃樣本企業新點火投產的玻璃熔窯[11]共計3條,實際年產能[12]合計1,638.00萬重量箱。截至2023年末,建筑玻璃樣本企業擁有玻璃熔窯116座(占全國熔窯總數的37.30%),較上年末凈增加1座;年產能合計5.04億重量箱(占全國總產能的41.10%),較上年末增長1.85%。

從樣本企業個體角度看,2023年末僅信義玻璃1家因置換項目投產,產能較上年末增加918.00萬重量箱/年,其余企業產能均未發生變化,樣本企業產能排序亦未發生變化。

剔除數據缺失的樣本(信義玻璃),2023年建筑玻璃樣本企業玻璃原片產量合計3.42億重量箱,同比增長2.77%;因市場需求恢復性增長,樣本企業玻璃原片銷量同比增長12.38%至2.92億重量箱。樣本企業中三峽新材、金晶科技、中國南玻和耀皮玻璃加大了玻璃原片深加工率,2023年建筑深加工玻璃產量同比分別增長360.00%、85.74%、21.62%和10.59%,其中三峽新材增幅較大主要系新投產2條Low-E鍍膜玻璃生產線所致;旗濱集團深加工玻璃產量同比微降1.71%。

2021-2023年,建筑玻璃樣本企業營業收入總額分別為859.57億元、802.71億元和901.71億元,同比分別增長41.77%、-6.61%和12.33%,2023年主要得益于玻璃價格上升及部分企業拓展的光伏玻璃項目投產而增長,當年所有樣本企業收入均同比增長。2021-2023年樣本企業毛利率分別為41.09%、23.22%和22.11%,2023年同比微降1.11個百分點,當年樣本企業中有5家企業毛利率同比下滑(占樣本總量的62.50%),主要受建筑深加工玻璃利潤空間收窄所致。2024年前三季度[13],因玻璃價格下跌,樣本企業營業收入總額同比減少6.46%至408.05億元,當期樣本企業中有4家企業(占樣本總量的66.67%)營業收入總額同比減少;樣本企業毛利率同比下降1.83個百分點至16.54%,5家樣本企業毛利率低于上年同期,占樣本總量的83.33%。

2021-2023年,建筑玻璃樣本企業期間費用總額分別為110.66億元、106.72億元和112.31億元,2023年主要因管理費用及財務費用增長而同比增長5.24%,前者主要系員工薪資增長所致,后者主要系債務規模增加所致。2023年樣本企業期間費用率為12.46%,同比小幅下降。2024年前三季度,樣本企業期間費用合計49.16億元,同比增長3.15%,期間費用率為12.05%,主要因財務費用增長所致。

2021-2023年,建筑玻璃樣本企業凈利潤總額分別為201.91億元、79.45億元和80.74億元,凈利潤率分別為23.49%、9.90%和8.95%,2023年樣本企業盈利狀況較上年基本持平。2023年5家樣本企業凈利潤同比增長,占樣本總量的62.50%;凈利潤虧損的企業共2家(包括耀皮玻璃和中國玻璃),占樣本總量的25%。2024年前三季度,樣本企業凈利潤同比減少46.67%至15.50億元,凈利潤率同比下降2.86個百分點至3.80%,盈利能力明顯弱化;當期共有5家樣本企業(占樣本總量的83.33%)凈利潤同比下滑,1家企業凈虧損(占樣本總量的16.67%)。

(三)財務分析

1.財務杠桿

2023年以來水泥樣本企業資產規模擴張緩和,資產增長主要因部分企業通過并購拓展非水泥業務所致。樣本企業剛性債務有所增長,帶動負債規模擴張。因樣本企業盈利能力普遍下降,經營積累對權益補充有限,權益增長主要因個別企業增發募資實施并購事項所致。樣本企業財務杠桿整體波動較小但分化仍較明顯。

2021-2023年末,水泥樣本企業資產總額分別為9,553.95億元、9,536.82億元和9,666.10億元,較上年末分別增長11.49%、-0.18%和1.36%,2023年維持低增長態勢。水泥行業重資產特征較為明顯,2023年末固定資產和在建工程合計3,832.48億元(合計占資產總額的39.65%),主要因紅獅控股多晶硅業務拓展而較上年末增長7.36%;無形資產合計1,251.43億元(占資產總額的比重為12.95%),較上年末增長6.88%,主要因樣本企業購買采礦權及土地使用權所致。另外,2023年末樣本企業商譽總額為154.55億元,較上年末增長3.37%,主要系前述紅獅控股多晶硅業務拓展涉及溢價收購所致。2023年末樣本企業應收賬款[14]合計343.92億元,較上年末減少12.08%,主要受前述南方水泥業務區域調整及企業加強賬款催收影響;各企業應收賬款占比分化較大(0-16.76%),水泥業務回款情況普遍較好,分化主要受商砼及其他非水泥業務(如建筑施工和物流業務等)拓展的影響。2024年9月末[15],樣本企業資產總額增減互現,合計金額為9,857.93億元,較上年末增長1.98%;其中固定資產和在建工程合計4,045.15億元,較上年末增長5.55%,主要因臺灣水泥收購拓展歐洲可再生能源及儲能業務及前述樣本企業產能置換項目建設投入所致;無形資產為1,372.79億元,較上年末增長18.56%,亦主要受臺灣水泥收購事項影響;應收賬款為372.27億元,較上年末增長8.24%,主要因行業季節性特性,三季度末為行業應收賬款高峰期,樣本企業應收賬款規模小于上年同期末。

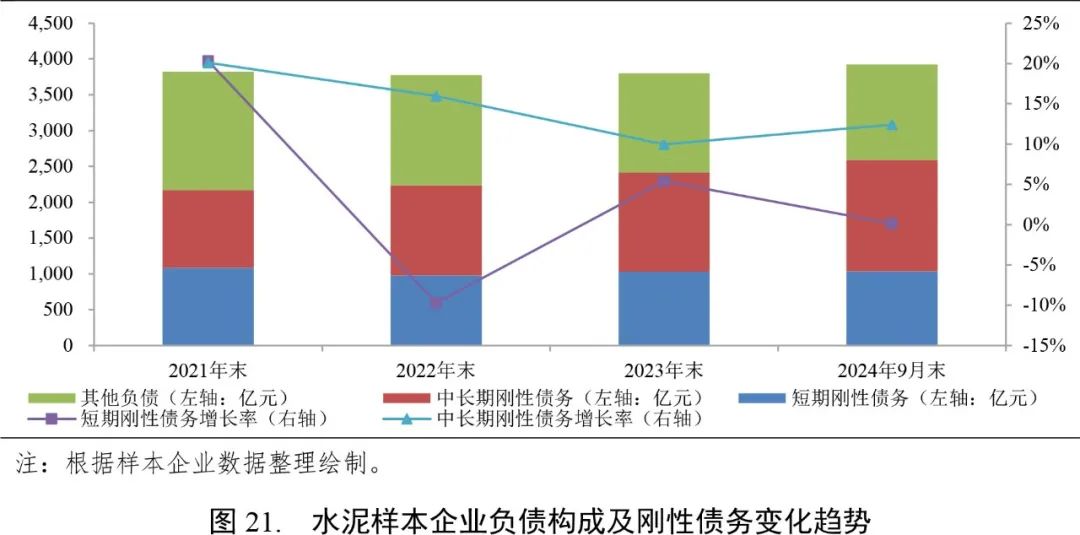

2021-2023年末及2024年9月末,水泥樣本企業負債總額分別為3,822.28億元、3,773.79億元、3,801.11億元和3,922.16億元,其中剛性債務總額分別為2,170.59億元、2,238.41億元、2,416.80億元和2,590.01億元,其占負債總額的比重持續上升至66.04%。2023年末及2024年9月末樣本企業負債增長主要因剛性債務增長帶動。

2021-2023年末及2024年9月末,水泥樣本企業所有者權益總額分別為5,731.67億元、5,763.03億元、5,864.99億元和5,935.78億元,2023年以來增長主要因臺灣水泥發行海外存托憑證募資開展并購事項所致,因樣本企業盈利能力普遍下降,經營積累對權益補充有限。

2021-2023年末及2024年9月末,水泥樣本企業資產負債率分別為40.01%、39.57%、39.32%和39.79%,2023年以來財務杠桿小幅波動。2023年末和2024年9月末,樣本企業中均有12家企業(占總樣本量的52.17%)資產負債率較上年末上升。從分布情況看,樣本企業財務杠桿分化較明顯,2024年9月末樣本中20家上市公司資產負債率均值為37.42%(中位數為37.21%),3家非上市公司資產負債率均值為50.99%(中位數為47.63%);樣本企業中四川雙馬資產負債率最低,僅為9.67%,而福建水泥資產負債率最高,為71.59%。

因業務轉型及拓展,建筑玻璃樣本企業資產規模持續擴張,但2024年以來項目建設及資源配套投資放緩。投資資金需求推動下,樣本企業剛性債務持續增長,而權益規模增幅有限,以致財務杠桿有所上升。

2021-2023年末,建筑玻璃樣本企業資產總額分別為1,421.26億元、1,544.11億元和1,671.68億元,較上年末分別增長18.96%、8.64%和8.26%,2023年末共有4家樣本企業資產規模較上年末擴張,占樣本總量的50%。建筑玻璃樣本企業重資產特征明顯,2023年末固定資產和在建工程合計830.35億元(占資產總額的比重為49.67%),較上年末增長16.06%,主要因部分樣本企業光伏玻璃項目投入增加所致;無形資產為123.28億元(占資產總額的比重為7.37%),較上年末增長21.19%,主要因部分樣本企業新增光伏玻璃配套砂礦采礦權所致。2023年末樣本企業存貨合計130.01億元,較上年末減少10.90%,主要得益于市場需求恢復性增長,成品玻璃庫存有所減少;應收賬款合計106.02億元,較上年末增長22.12%,主要因中國南玻和旗濱集團光伏玻璃及深加工玻璃業務賒銷增加,以及信義玻璃票據結算增加所致。2024年9月末,樣本企業資產總額合計1,725.51億元,較上年末增長3.22%;其中,固定資產和在建工程合計875.49億元,較上年末增長5.44%,項目建設投資有所放緩;存貨為154.24億元,較上年末增長18.56%,主要因需求較弱,玻璃庫存大幅上升;前述其他資產科目較上年末變化不大。

2021-2023年末及2024年9月末,建筑玻璃樣本企業負債總額分別為595.52億元、727.33億元、789.72億元和846.98億元,持續增長,主要因項目建設資金需求推動債務融資增長所致;同期末,樣本企業剛性債務總額分別為356.83億元、467.35億元、491.35億元和538.71億元,2023年以來其占負債總額的比重保持在60%以上。

2021-2023年末及2024年9月末,建筑玻璃樣本企業所有者權益總額分別為825.73億元、816.78億元、881.96億元和878.53億元,2023年末因經營積累較上年末增長7.98%,2024年9月末較上年末微降0.39%主要系分紅所致。

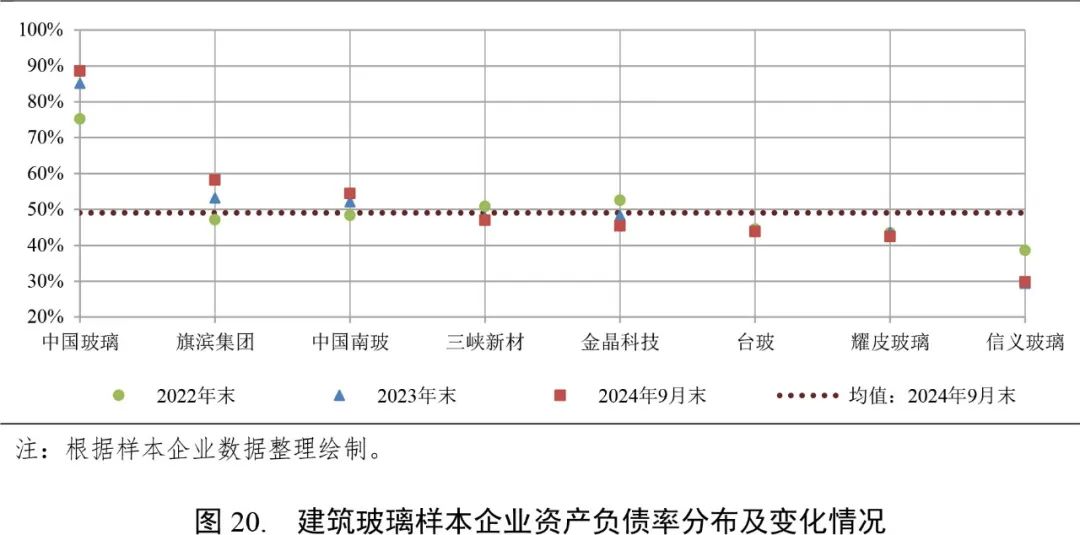

2021-2023年末及2024年9月末,建筑玻璃樣本企業資產負債率分別為41.90%、47.10%、47.24%和49.09%,2023年末樣本企業負債和權益規模同步增長,財務杠桿變動不大,2024年9月末債務增幅較大而權益補充有限,財務杠桿較上年末上升1.85個百分點。2023年末和2024年9月末,樣本企業中各有4家企業的資產負債率較上年末上升(占總樣本量的50%)。從分布情況看,除中國玻璃財務杠桿高企(2024年9月末為88.47%)外,其他樣本企業財務杠桿均較低(低于60%)。

2.償債能力

2024年前三季度,水泥樣本企業經營性現金凈流入規模普遍同比有所縮減,當年新公告置換項目尚未進入投建高峰期,樣本企業投資性現金凈支出規模有所下降,但仍有近半數樣本企業存在現金流缺口,樣本企業債務性融資有所增加。樣本企業增量債務以中長期為主,且仍以借款為主,融資成本有所下降。

2023年以來,水泥樣本企業增量剛性債務以中長期為主,期限結構有所優化,2023年末和2024年9月末中長期剛性債務占剛性債務總額的比重分別為57.28%和60.08%,較上年末分別上升1.04個百分點和2.80個百分點。樣本企業剛性債務以借款為主,2023年末和2024年9月末短期借款及長期借款合計金額占剛性債務總額的比重分別為74.23%和70.14%。根據財務數據測算(不考慮利息資本化的影響,下同),2023年樣本企業平均綜合融資成本為3.62%,同比下降34BP,2024年前三季度綜合融資成本進一步降至3.01%。

2021-2023年及2024年前三季度,水泥樣本企業經營性現金凈流量總額分別為1,049.21億元、487.41億元、571.12億元和241.49億元,其中2023年主要得益于票據管理及應收賬款催收力度的加強而同比增長17.17%;2024年前三季度受行業盈利能力弱化影響而同比縮減26.00%,共有17家企業(占樣本總量的73.91%)經營性現金流入凈額小于上年同期。

2021-2023年及2024年前三季度,水泥樣本企業投資性凈現金流總額分別為-799.72億元、-612.19億元、-475.06億元和-270.89億元。若不考慮業務區域調整的南方水泥和西南水泥,2023年主要因海螺水泥存量產能置換項目持續投入,樣本企業投資性現金凈流出額同比增長22.97%;因2022-2023年新公告的產能置換項目較少,2024年產能置換項目量雖重啟增長,但集中于下半年且尚未進入投建高峰期,2024年前三季度投資性現金凈流出額同比減少27.34%。2023年和2024年前三季度,分別有13家和11家樣本企業經營性現金凈流量無法完全覆蓋投資性現金凈支出額,存在覆蓋缺口的企業數量占比保持在50%左右。

2021-2023年及2024年前三季度,水泥樣本企業籌資性現金凈流量總額分別為-141.30億元、-71.89億元、-215.78億元和75.33億元,2023年樣本企業債務凈融資額為正,但因企業分紅,以致籌資性現金凈流量總額維持凈流出狀態;2024年前三季度,樣本企業債務性凈融資增長,籌資性現金凈流量總額轉正。

2021-2023年,水泥樣本企業EBITDA總額分別為1,504.47億元、857.64億元和650.70億元,2023年因行業利潤下滑而同比下降24.13%,EBITDA對利息支出及剛性債務的覆蓋能力持續弱化。2024年第三季度起樣本企業盈利狀況雖邊際改善,但全年EBITDA預計仍將同比下降,上述償債能力指標仍將進一步下降。

2024年前三季度玻璃行情走弱,半數樣本企業經營性現金流表現弱于上年同期,但受部分企業前期款項回籠影響,樣本企業經營性現金凈流入規模同比仍有所增長。樣本企業光伏等其他玻璃項目投資支出雖有所收縮,但投資性凈流出金額仍較大,樣本企業加大債務性融資以補足資金缺口。樣本企業為項目建設匹配中長期債務性融資,債務期限結構有所延長,融資成本相較2023年以前雖有所上升,但仍處于較低水平。

2023年以來,建筑玻璃樣本企業增量債務以中長期為主,2023年末和2024年9月末中長期剛性債務占剛性債務總額的比重分別為51.46%和53.63%,較上年末分別上升3.58個百分點和2.17個百分點。樣本企業債務融資工具發行較少,剛性債務絕大部分為金融機構借款,2024年9月末占比約為85%。根據財務數據測算,2023年樣本企業平均綜合融資成本為3.44%,同比上升51BP,主要因債務結構長期化所致;因基準利率下行,2024年前三季度樣本企業平均綜合融資成本降至2.96%。

2021-2023年及2024年前三季度,建筑玻璃樣本企業經營性現金凈流量總額分別為243.19億元、122.57億元、117.50億元和57.64億元,2023年凈流入規模同比微降,主要受賒銷及未到期票據增加影響;2024年前三季度,主要得益于部分樣本企業前期賒銷款回籠及票據到期兌付,經營性現金凈流量總額同比增長9.17%,但仍有4家企業(占樣本總量的50%)經營性現金流入凈額同比減少。

2021-2023年及2024年前三季度,建筑玻璃樣本企業投資性現金凈流量總額分別為-123.17億元、-145.08億元、-124.87億元和-86.07億元,主要因光伏玻璃、電子玻璃等非建筑玻璃業務拓展投資,2023年和2024年前三季度持續呈較大金額凈流出狀態,但規模有所收縮。2023年及2024年前三季度仍分別有5家和4家樣本企業經營性凈現金流無法完全覆蓋投資性現金凈支出,占樣本總量的比重分別為62.50%和50.00%;2024年前三季度,覆蓋缺口較大的企業主要系旗濱集團,缺口達32.80億元,占所有樣本企業覆蓋缺口的85.99%。

2021-2023年及2024年前三季度,建筑玻璃樣本企業籌資性現金凈流量總額分別為-38.73億元、-14.12億元、-16.32億元和25.42億元,2021-2023年樣本企業債務性融資凈額為正,因現金分紅導致籌資性現金流維持凈流出狀態;2024年前三季度樣本企業債務凈融資額同比增長,而當期現金分紅金額大幅下降,籌資性現金凈流量轉正。

2021-2023年,建筑玻璃樣本企業EBITDA總額分別為314.23億元、163.74億元和176.34億元,2023年因行業盈利恢復性增長而增長7.69%,但由于樣本企業剛性債務規模持續擴大,EBITDA對剛性債務及其孳息的覆蓋程度持續下降。2024年樣本企業利潤預計同比大幅下降,上述償債能力指標或將顯著弱化。

3.流動性

2024年9月末,水泥及建筑玻璃樣本企業流動比率均值較上年末均有所下降。水泥樣本企業貨幣資金儲備較充足,對短期債務的覆蓋程度較高,部分覆蓋率低的企業以國/央企為主,再融資能力較強,債務滾續壓力可控;玻璃樣本企業短期剛性債務現金覆蓋率持續下降,面臨的債務滾續壓力相對較大。

2021-2023年末及2024年9月末,水泥樣本企業流動比率均值分別為139.23%、132.54%、119.34%和112.67%,2023年以來持續下降;短期剛性債務現金覆蓋率分別為148.86%、135.67%、133.31%和143.74%,其中2024年9月末主要因中長期債務融資增加,部分資金尚未投入使用,該指標有所回升。2024年9月末,共有9家樣本企業(占樣本總量的39.13%)貨幣資金能夠完全覆蓋短期剛性債務;樣本企業中中國天瑞水泥、西南水泥和福建水泥等覆蓋率較低,后兩者擁有國/央企背景,再融資能力較強,債務滾續壓力相對可控。

2021-2023年末及2024年9月末,建筑玻璃樣本企業流動比率均值分別為139.59%、106.14%、102.12%和101.77%,短期剛性債務現金覆蓋率分別為120.78%、71.00%、59.20%和54.97%,2023年以來二者均有所下降。2024年9月末,所有樣本企業貨幣資金均無法完全覆蓋短期剛性債務,其中中國玻璃和信義玻璃覆蓋率偏低,面臨一定的債務滾續壓力。

四、行業內企業債券融資與評級情況

(一)債券融資

2021-2023年,新世紀評級觀測的建材行業樣本企業(即前文所述建材行業初始樣本)發行債券[16]規模合計分別為808.00億元、609.80億元和696.00億元,2023年債券融資規模同比略有增長;2021-2023年,償還債券規模合計分別為819.15億元、847.46億元和741.02億元,凈融資規模分別為-11.15億元、-237.66億元和-45.02億元,整體保持凈償還狀態。2023年末建材行業樣本企業存續債券本金余額為1,439.60億元。

2024年以來,債券市場利率中樞下移,前三季度建材行業樣本企業債券融資規模顯著增加。當年前三季度共有13家(包括水泥企業12家,建筑玻璃企業1家)企業新發行債券,發行債券共計97支,包括超短期融資券30支、短期融資券2支、公司債38支和中期票據27支,發行規模合計1,044.90億元;同期償還債券規模合計872.41億元,債券凈融資規模由負轉正,凈增172.49億元。截至2024年9月末,尚有債券存續的建材行業企業共計18家(包括水泥企業16家,建筑玻璃企業2家),存續債券共計145支,待償還本金余額合計1,612.09億元,較上年末增長11.98%。

(二)信用評級

1.主體信用等級分布與遷移

2024年前三季度,前述13家新發行債券的建材行業樣本企業中AAA級主體共計12家,AA+級主體僅1家。截至2024年9月末,18家尚有債券存續的建材行業企業中AAA級主體共計12家,AA+級主體共計5家,AA級主體僅1家。2024年前三季度,建材行業企業主體級別均無變動。

2.信用事件/評級行動

2024年前三季度,建材行業樣本企業中發債企業[17]累計發布重大事項公告188份,涉及企業15戶,主要涉及重大人事變更和資產劃轉等。針對重大事項,期內評級機構合計出具關注公告2份,其中涉及企業2戶,未涉及級別調整。

2024年前三季度,建材行業樣本企業未發生違約/展期事件。

五、信用展望

政策支持下,我國房地產銷售端筑底企穩預期或有增強,加之2024年專項債及超長期特別國債資金落地,預計可在2025年內形成實物工作量,有望對水泥需求形成一定基礎支撐;而地產端銷售端改善對建筑玻璃需求的提振效果或將滯后于水泥行業。

房地產方面,2024年10月五部委提出“四個取消、四個降低、兩個增加”,近期我國房地產銷售出現邊際改善跡象,根據Wind數據顯示,11月單月商品房銷售面積及金額同比分別增長3.25%和1.38%,系17個月以來首次正增長。未來中短期內房地產銷售端筑底企穩預期貨有所增強,銷售改善是房地產投資修復的基礎,進而對水泥和建筑玻璃等建材品需求形成托舉,對水泥需求提振效果預計快于建筑玻璃需求。

基建方面,2024年3.90萬億元地方政府專項債及當年新增的1.00萬億元超長期特殊國債均集中于下半年發行,資金將逐步安排至具體項目,預計2025年內可逐步形成實物工作量,對水泥需求形成一定基礎支撐。

水泥行業錯峰生產常態化開展,2025年預計多地執行力度將進一步加大,另外2024年新公告產能置換項目出讓產能即時停產亦可增強控產效果。當前玻璃庫存較高,進入銷售淡季后,建筑玻璃企業到期窯爐預計按期冷修,中短期內行業開工率存下行預期,有望在一定程度上緩解供需平衡壓力。

水泥行業推行錯峰生產時間已久,2020年12月工信部和生態環境部聯合發布了《關于進一步做好水泥常態化錯峰生產的通知》,水泥錯峰生產常態化開展。根據各省份目前已出臺的2024-2025年采暖季或2025年全年的錯峰生產規劃,2025年預計多地執行力度將進一步加大。2024年在新產能置換政策文件出臺刺激下,10月起新公告產能置換項目大幅增加,其中較多方案明確出讓產能生產線在公告日后短期內停產,有望增強控產效果。

2025年春節時間較早,建筑玻璃行業即將進入銷售淡季,當前玻璃庫存雖較前期有所回落,但仍處于較高水平,預計企業不會延遲窯齡到期生產線冷修期,中短期內行業開工率存下行預期,供需平衡壓力有望得到一定程度的緩解。

2025年水泥行業產能置換項目投資或將增加,同時行業企業或將探索跨業多元化發展;建筑玻璃行業企業光伏玻璃業務拓展力度或將下降,項目建設支出規模或將有所縮減。雙碳背景下,水泥及建筑玻璃行業均將加大減碳降耗方面的資本性投入。

2024年水泥行業新公告產能置換項目預計于2025年進入投資高峰期,行業資本性支出或將同比增加。相關業務拓展方面,受骨料價格持續下跌影響,水泥行業企業骨料業務的拓展力度持續下降,圍繞砂石礦山資源獲取及生產線建設方面的投入或將進一步下降;水泥行業企業開始嘗試跨業多元化發展,如紅獅控股拓展多晶硅業務以及臺灣水泥拓展再生能源和儲能業務等。

建筑玻璃行業與房地產行業關聯性很高,房地產行業弱景氣周期內,行業企業前兩年表現出較強的非建筑玻璃業務拓展意愿,主要方向為光伏玻璃,但因2024年以來光伏玻璃價格亦大幅下跌,行業企業新增產能意愿顯著下降,重點在于推進存量已開工項目建設以期盡早達產,預計2025年行業企業資本性支出規模或將縮減。

根據工信部等四部門發布的《關于印發建材行業碳達峰實施方案的通知》和國務院發布的《2024-2025年節能降碳行動方案》的要求,建材行業各子行業企業將持續加大減碳降耗方面的資本投入。

[1]?即指國家重大戰略實施和重點領域安全能力建設?。

[2] 產能置換數據中2021-2022年數據來源于中國水泥網,2023年數據根據公開信息整理計算,年產能根據生產線日產能乘以310天在產天數估算;投產數據均來源于中國水泥網。

[3] 2021年數據來源于工信部,2022-2023年數據來源于中國水泥網。

[4] 百川盈孚觀測的71家企業的綜合開工率。

[5] 下文以Wind浮法平板玻璃4.8/5mm市場價為例。

[6] 下文以百川盈孚平板玻璃工廠總庫存為例。

[7] 僅統計中國地區生產線數量,不包含海外生產線;僅統計樣本企業控股的生產線,與其他方共同投資成立的合營及聯營企業的生產線不納入統計;產能置換項目被置換的生產線若未拆除,則仍納入統計;南方水泥和西南水泥產能統計未考慮業務整合的影響。

[8] 根據工信部披露的生產線實際日產能乘以310天計算,下同。

[9] 指人民幣,非以人民幣作為本位幣披露報表的樣本企業均根據對應期末匯率中間價折算加總,下同。

[10] 因中國天瑞水泥、西部水泥和東吳水泥僅公布半年度報表,以下部分涉及前三季度數據統計時均剔除上述企業。

[11] 工信部門披露的平板玻璃熔窯,剔除其中壓延工藝生產線及藥用玻璃對應生產窯爐。

[12] 根據工信部披露的生產線實際年產能匯總,若未披露年產能的,則以日熔化量按在產300天折算為年產能。

[13] 因信義玻璃和中國玻璃僅公布半年度報表,以下部分涉及前三季度數據統計時均剔除上述企業。

[14] 港股及臺股企業含應收票據,下同。

[15] 未披露2024年9月末數據的樣本企業以2024年6月末數據替代,下同。

[16] 不含資產證券化產品。

[17] 指2023年末有存續債券及當期新發債的企業。

?作者:新世紀評級工商企業評級部

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)