轉自:新華財經

新華財經上海12月16日電(葛佳明) 北京時間12月19日(周四)凌晨美聯儲將公布12月議息會議決定。分析師普遍認為,盡管美國11月非農就業和通脹均超預期,但在服務通脹小幅降溫,且失業率持續上行的背景下,美聯儲12月降息25bp已“板上釘釘”。

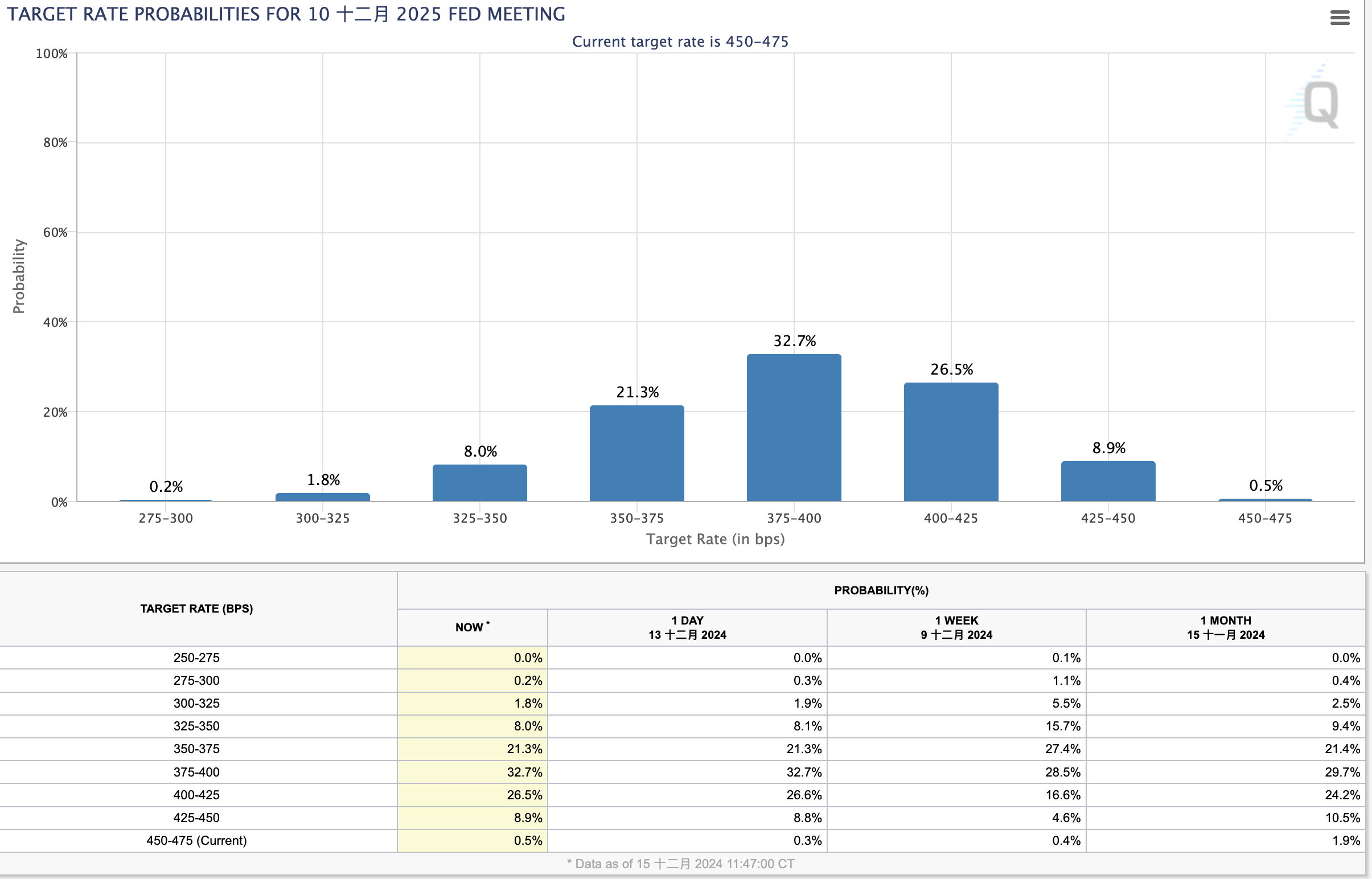

盡管市場對于美聯儲2025年的降息預期存在顯著差異,但在過去數月內,這一預期已經歷了顯著的轉變。市場依舊預測美聯儲在2025年可能會進一步降低利率,然而降息的具體幅度和速度存在極大的不確定性。這與早先預期的2025年初即開始連續降息,并在該年度中期將政策利率下調至約3%的情景形成了明顯對比。

針對即將召開的議息會議,焦點集中在美聯儲主席鮑威爾的發言及對2025年的貨幣政策預測上。華泰證券首席經濟學家易峘向新華財經表示,預計鮑威爾將著重指出2025年減慢降息步伐,強調決策將更多地依賴于經濟數據;同時,點陣圖顯示的明年降息次數可能由四次減少至兩次,且美聯儲可能會調高2024年第四季度的增長和通脹預期。

國泰君安國際首席經濟學家周浩認為,盡管鮑威爾需要傳達的信息眾多,但市場面臨的最大挑戰并非信息量過大,而是不確定性。

分析人士指出,近期頑固的通脹數據是導致2025年美聯儲降息預期大幅波動的關鍵因素。

美國11月CPI同比增長2.7%,較10月的2.6%有所上升,其中商品和食品價格上漲是推動CPI環比增長的主因;核心CPI環比增速也從10月的0.28%微升至0.31%,同比增長3.3%,已連續三個月保持穩定。在制造業周期趨于穩定的背景下,核心商品通脹的回升是核心通脹上升的主要原因。

此外,備受關注的核心個人消費支出(PCE)價格指數也呈現上升趨勢,美國10月核心PCE物價指數同比上漲2.8%,創下自今年4月以來的最大增幅。盡管11月PPI中計入PCE的部分有所減弱,但預計本周五公布的11月PCE通脹數據仍會反彈,核心PCE的同比增速預計將從10月的2.8%上升到2.9%。

消費方面,上周實際個人消費的Nowcast保持在3.3%的較高水平,顯示出美國消費的強勁韌性。就業市場上,上周首次申請失業救濟的人數超出預期,增加了1.8萬人,達到24.2萬人。房地產市場則表現出混合態勢,截至12月13日,30年期固定房貸利率下降到6.6%,但待售時長持續增加,Redfin的房屋銷量也有所下降。總體而言,2025年美國的通脹風險傾向于上升。

周浩認為,美國的通脹問題呈現出結構性和長期化的特點,未來的通脹管理需要財政政策的支持,這可能會在一定程度上影響美聯儲的作用,而新任財政部長貝森特的角色將變得更加重要。

另一方面,市場對美聯儲未來利率政策路徑的高度不確定性也反映了對特朗普后續政策的觀望態度。易峘指出,鑒于近期美國經濟保持韌性,如果特朗普的政策導致通脹提前回升或幅度加大,不排除2025年降息次數少于兩次的可能性,預計聯儲最早可能在2025年3月暫停降息,以觀察特朗普政策對經濟的影響,并據此做出靈活調整。

編輯:王曉偉

責任編輯:郭建

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)