【金融曝光臺315特別活動正式啟動】近年來,銀行卡被盜刷、買理財遇飛單的案例屢見不鮮,金融消費者維權舉步維艱,新浪金融曝光臺將履行媒體監(jiān)督職責,幫助消費者解決金融糾紛。 【在線投訴】

來源:興證固收研究

投資要點

轉債基金小幅減倉。2018Q2轉債基金相比Q1持有轉債市值降低約14%,轉債倉位整體下降約8個百分點至76.8%,反映出其整體風險偏好下降。多數(shù)轉債基金選擇降倉,僅個別產品加杠桿。

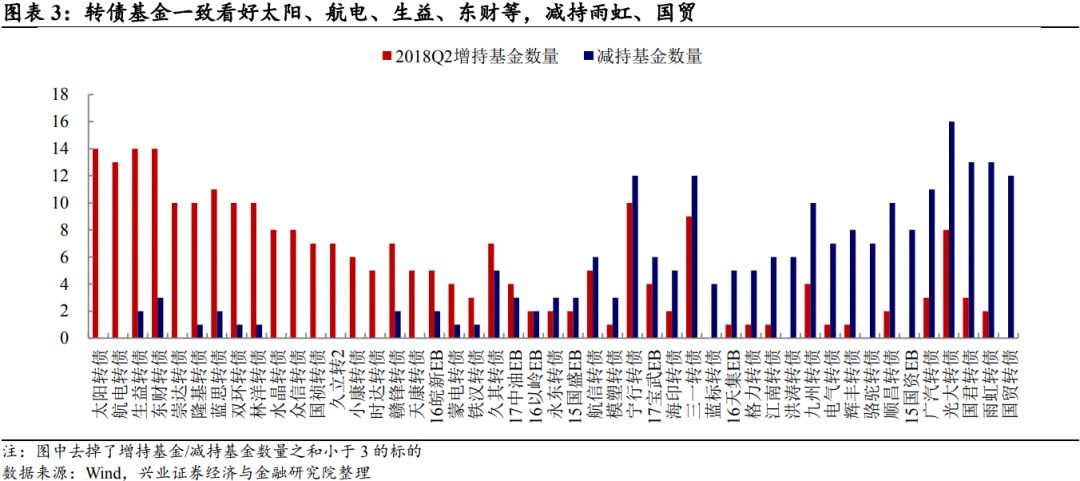

轉債基金一致看好有基本面支撐,具有超跌反彈屬性的個券,如太陽、航電、生益、東財、隆基、林洋、藍思等。寧行、光大、三一等轉債,增持與減持的轉債基金數(shù)量均較高。減持主要與今年整體的宏觀和政策環(huán)境有一定關系,但從估值和基本面情況來看,這些標的也具備一定吸引力。 國君、雨虹、國貿幾乎被轉債基金一致減持,基本面邊際趨弱是主因。國君溢價率較高,彈性相對不足,而雨虹和國貿的經(jīng)營活動現(xiàn)金流情況不佳也會成為暫時被拋售的原因。部分產品偏好偏債標的,如招商和建信旗下的可轉債基金。

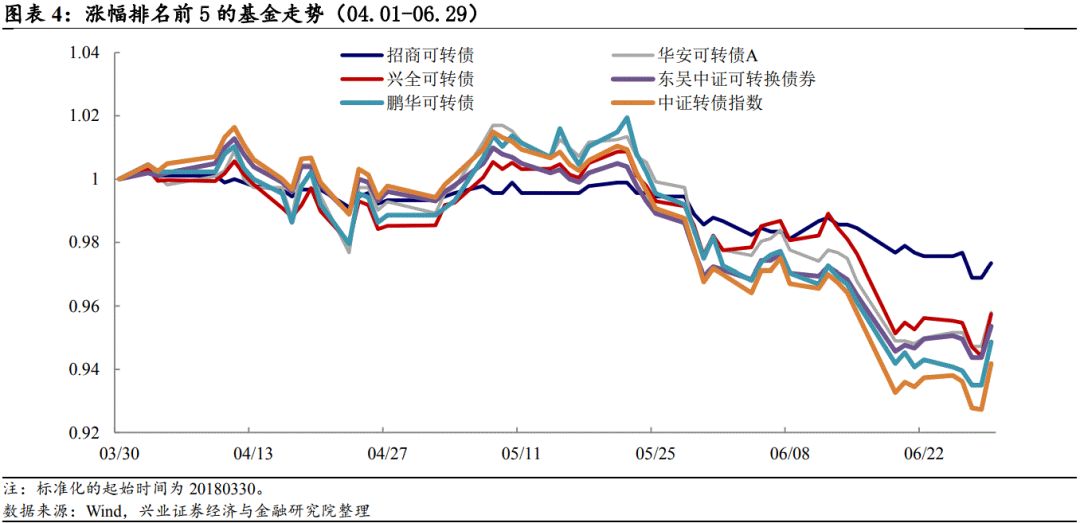

轉債基金表現(xiàn):不好騰挪,賺錢不易。由于權益市場走弱,二季度中證轉債指數(shù)跌幅達到5.82%,轉債基金凈值均收跌,共有14只基金表現(xiàn)超過指數(shù)。

二級債基對轉債相對積極,左側布局。混合債券型二級基金和偏股混合型基金小幅增持轉債。同時,在資金面偏松的環(huán)境下,混合債券型一級/二級基金杠桿率分別上升0.99/2.11個百分點,由2018Q1的122.7%/119.2%上升至Q2的123.7%/121.3%。新增的杠桿部分大概率用于持有轉債,指向其有左側布局轉債的跡象。2018Q2,光大被二級債基等產品減持較多,這些基金主要增持了寧行、東財、林洋等品種。投資者對光大和寧行態(tài)度不同與性價比有關。另外,偏債品種如國盛、山高、鳳凰等被增持的力度均不小。在信用風險上升、權益偏弱的情況下,布局高等級偏債標的,用防御的姿態(tài)拿一個虛值期權無可厚非。結合轉債正股的基金持倉情況看,轉債的左側價值得到認同。

持有轉債的典型基金討論:增倉方向有所分化。興全可轉債博弈低價標的,長信可轉債加倉金融個券。工銀瑞信增強收益買入東財、林洋增強收益,而易方達安心回報的調倉更加均衡。

風險提示:基本面變化超預期;監(jiān)管政策超預期

報告正文

導言:本篇報告主要分析基金二季度持有轉債的變化情況,首先分析可轉債基金;其次分析混合型債基、純債基金等其他參與轉債的基金;最后,在討論一下興全可轉債等幾只典型產品的情況。

轉債基金小幅減倉,不同規(guī)模基金體現(xiàn)偏好差異

轉債基金倉位整體下降,相比2018Q1持有轉債市值降低約14%。

2018Q2,轉債基金資產總值(暫不包含Q2上市的南方希元)由2018Q1的74.74億元下降至70.94億元,降幅為5.08%,轉債基金持有轉債的市值從63.14億元下降至54.52億元,降幅約14%。若以轉債市值除以資產凈值衡量轉債倉位,其倉位由2018Q1的84.8%下降至2018Q2的76.8%,反映出轉債基金整體風險偏好下降。

多數(shù)基金選擇降倉,僅個別產品加杠桿。規(guī)模最大的轉債基金——興全可轉債的持有轉債市值由25.18億元下降至20.65億元,倉位由81%下降至66%。其他轉債持倉下降較多的基金包括前海開源、中海、民生加銀等;國泰、長盛、中歐則提升了倉位,其中國泰的轉債倉位則從不足70%提高到97%。

轉債基金一致看好有基本面支撐,具有超跌反彈屬性的個券

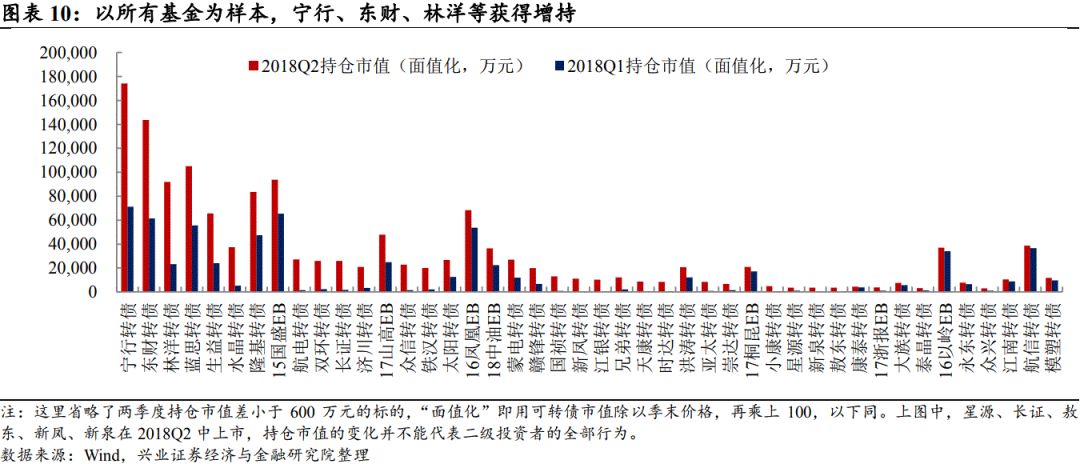

考慮到轉債基金規(guī)模的差異,我們以持有個券的基金數(shù)量變化來考察轉債基金對個券的偏好變化。

1)太陽、航電、生益、東財、隆基、林洋、藍思等是基金比較看好的品種。這些標的可以歸納為兩類,太陽和東財一直是明星股,轉債自上市以來處于較高位置,基本面變化不大,相對受投資者歡迎;生益、隆基等標的在去年四季度至今一度是明星標的,但此后出現(xiàn)較大的波動,轉債價格回到面值以下。但很多投資者仍看好公司中長期基本面,而且價格偏低時參與確實具備時間換空間的機會;

2)寧行、光大、三一等轉債,增持與減持的轉債基金數(shù)量均較高,減持主要與今年整體的宏觀環(huán)境和政策環(huán)境有一定關系,周期股和金融股在權益市場處于低配狀態(tài)。但從估值和基本面情況來看,這幾個公司有具備一定吸引力,而且銀行轉債是流動性最好的品種,這樣也會獲得部分投資者青睞;

3)國君、雨虹、國貿幾乎被轉債一致減持,基本面邊際趨弱是主因,國君溢價率較高,彈性相對不足,而雨虹和國貿經(jīng)營活動現(xiàn)金流情況不佳也會成為暫時被拋售的原因。

轉債基金表現(xiàn):不好騰挪,賺錢不易。

由于權益市場走弱,二季度中證轉債指數(shù)跌幅達到5.82%,轉債基金凈值均收跌。共有14只基金表現(xiàn)超過指數(shù),其中表現(xiàn)較好的是招商可轉債、華安可轉債A、興全可轉債、東吳中證可轉債、鵬華可轉債。招商可轉債在二季度凈值波動極小,得益于其仍然堅持以偏債品種作為底倉。截至二季度末,該基金重倉的轉債包括鳳凰、國盛、藍思等,延續(xù)一季度末偏債的風格。

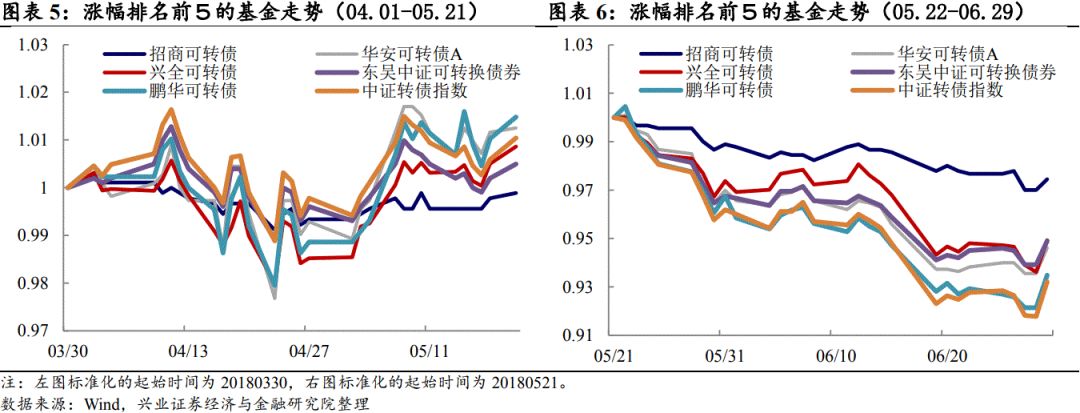

二季度中證轉債指數(shù)的走勢可以分為兩段:第一段為4月初至5月21日,權益資產表現(xiàn)比較穩(wěn)定。此段時間內,鵬華和華安受益于5月初的反彈,凈值走勢超過指數(shù)。從二季度末的持倉情況看,兩只基金重倉的銀行轉債很難貢獻超越指數(shù)的漲幅,預計主要的貢獻來自彼時表現(xiàn)活躍的東財。第二段為5月22日至6月底,指數(shù)單邊下行,堅持偏債品種打底的招商和東吳表現(xiàn)更加穩(wěn)定。

總體來說,二季度權益市場的下跌是超預期的,無論是權益類基金還是轉債基金,實現(xiàn)絕對收益的情況均不多見。

二級債基對轉債相對積極,左側布局

混合債券型二級和偏股混合型基金小幅增持轉債(其中已經(jīng)剔除轉債基金持有的轉債市值)。其中,混合債券型二級基金持有轉債市值由2018Q1的156.80億元上升至2018Q2的162.70億元,增幅3.80%;偏股混合型基金持有轉債市值由18.3億元上升至19.4億元,增幅約為6%。其余類型的基金持有轉債市值下降。總體而言,6類基金合計持有轉債市值由343.93億元下降至331.48億元。

用轉債市值/資產總值代表非轉債基金持有轉債的倉位,可以發(fā)現(xiàn)混合債券型二級基金轉債倉位繼續(xù)提升,由2018Q1的8.33%增長至2018Q2的9.16%。混合債券型一級基金的倉位小幅下降,降幅約為0.36個百分點。偏債混合型和靈活配置型基金的倉位基本保持穩(wěn)定。

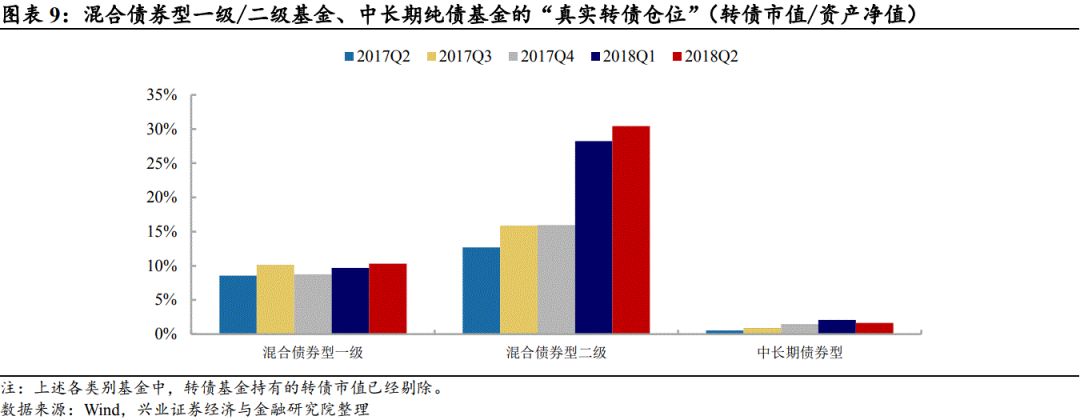

針對混合一級/二級債基、中長期純債型基金這三類持有轉債的主力軍,我們對樣本進行了一定調整:一級/二級債基中,剔除長期持有轉債市值占比小于資產凈值2%的品種;中長期純債基金中,剔除投資范圍不含可轉債的品種。按照此方法得到的“真實倉位”顯示,一級和二級債基的轉債倉位均有提高,前者由2018Q1的9.67%增長至Q2的10.31%,后者由28.23%增長至30.43%。

而我們也觀察到,在資金面偏松的環(huán)境下,混合債券型一級/二級基金杠桿率分別上升0.99/2.11個百分點,由2018Q1的122.7%/119.2%上升至Q2的123.7%/121.3%。中長期純債基金杠桿率上升1.13個百分點至115.1%。靈活配置型基金運用杠桿不多,其杠桿率小幅下降約0.2個百分點,位于102.4%。結合轉債倉位的提升,新增的杠桿部分大概率用于持有轉債,指向其有左側布局轉債的跡象。

靈活型投資者看中性價比,反彈屬性和避險屬性的標的被增持。

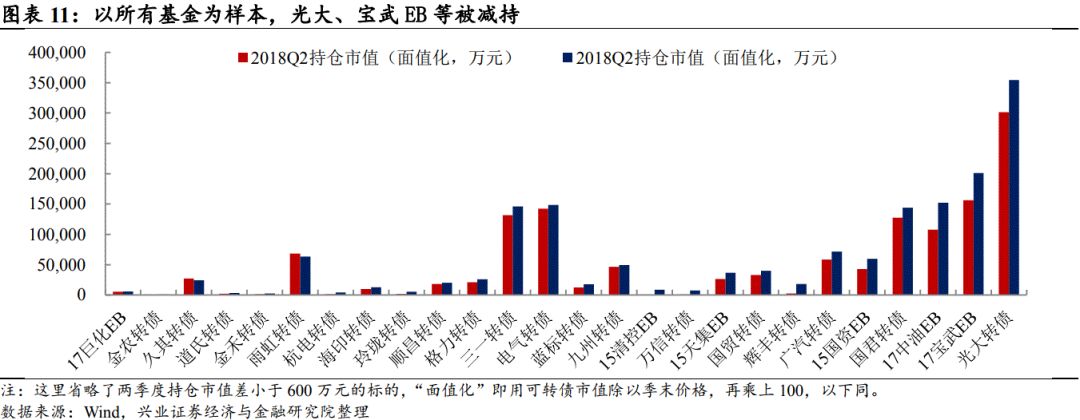

2018Q,光大被二級債基等產品減持較多,這些基金主要增持了寧行、東財、林洋等品種。

投資者對光大和寧行態(tài)度不同與性價比有關。Q2銀行板塊受到信用風險的影響整體走低,這一調整也與銀行股2018年2月前漲幅較大有關。光大/寧行在這一調整中分別觸及100/102.80元,轉股溢價率方面也處于15%至20%這一區(qū)間。比較之下,寧行的基本面位居城商行前列,業(yè)績彈性不低,而光大的競爭力在股份行中并不突出。因此,在同一價位、同一估值的情形下,投資者選擇寧行也在情理之中。

看好東財,林洋、藍思的邏輯在轉債基金部分已有討論。另外,Q2增持的標的中偏債品種是一大特色,國盛、山高、鳳凰等被增持的力度均不小。在信用風險上升、權益偏弱的情況下,布局高等級偏債標的,用防御的姿態(tài)拿一個虛值期權無可厚非。

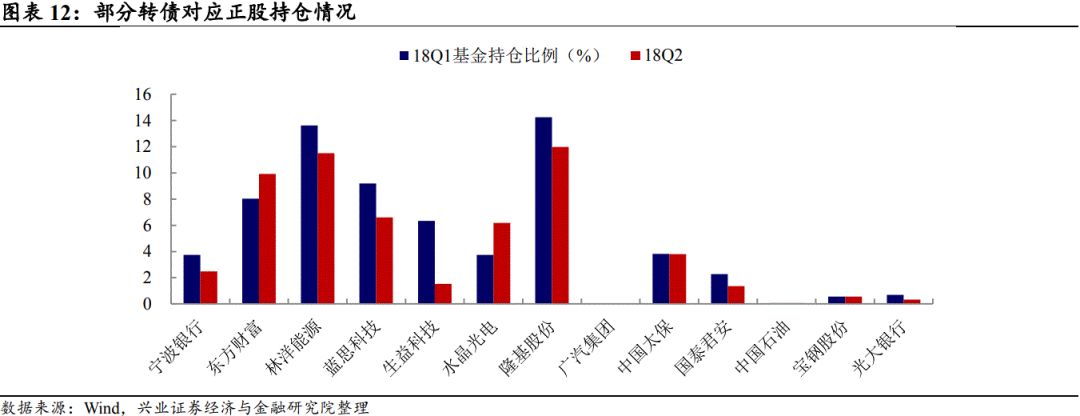

結合正股的基金持倉情況看,轉債的左側價值得到認同。

選取基金增持最多的6只轉債和減持最多的6只轉債,觀察基金對其正股的持有情況。我們發(fā)現(xiàn),除了東財和水晶的正股在Q2受到基金增持,寧行、林洋、藍思、生益的正股均遭到減持,生益的基金持股比例更是下降約80%。從這個意義上說,相比于正股,基金提前埋伏轉債大概率是對其左側價值的認可。一個最明顯的例子是,林洋從6月5日開始反彈,前一日收盤轉債價格僅有86.88元,而目前看,其正股在7月11日才觸及階段性底部。

持有轉債的典型基金討論:增倉方向有所分化

興全可轉債博弈低價標的,長信可轉債加倉金融個券

轉債基金中,2018Q2興全可轉債和長信可轉債A持有轉債市值分別為20.65/8.59億元,規(guī)模遠大于其他轉債基金,因此有必要單獨討論。

相對2018Q1,Q2興全減持了偏大盤的中油EB、光大、廣汽等,主要增持的標的包括江銀、新鳳、水晶、東財?shù)取T龀值臉说某龞|財外,價格均偏低,江銀、新鳳、水晶、林洋等Q2的價格低位均在90元附近。埋伏此類品種可以較好的控制回撤,同時可以博弈權益市場情緒改善、和可能的下修。

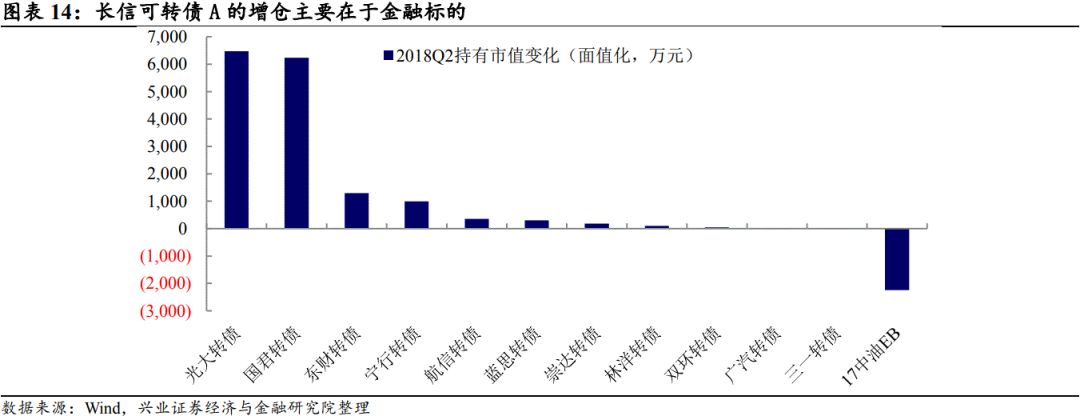

長信2018Q2大筆增持光大、國君、東財、寧行,可能是認為金融標的再次具有性價比,光大、國君、寧行已經(jīng)跌出價值。對于藍思、林洋、雙環(huán)這類低價標的,長信也有涉足,不過規(guī)模十分有限。

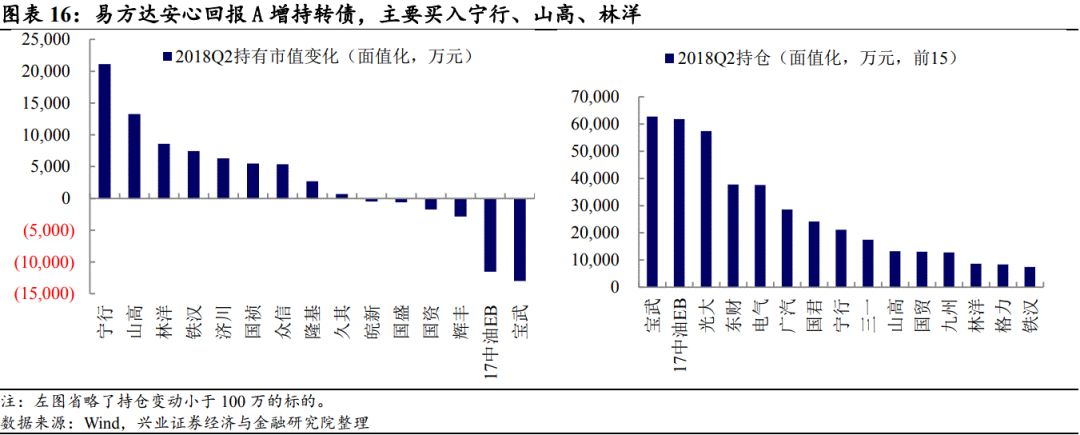

工銀瑞信增強收益買入東財、林洋增強收益,易方達安心回報更加均衡

資產規(guī)模凈值較大,且持有轉債比例較大的一級、二級債基也是我們的觀察對象。工銀瑞信增強收益最新規(guī)模10.79億元,自2016Q4起持有轉債市值占基金資產總值的比例在20%上下。2018Q2,該基金持有轉債市值占資產總值23.28%,相比Q1增長2.92個百分點。截至Q2,基金持有面值較大的品種為寧行、國資和鳳凰。從持倉變動來看,東財、林洋均是Q2新買入的品種。相較于其他品種,東財具有更好的彈性,林洋底部買入博弈反彈,兩者均有增強收益的屬性。

易方達安心回最新規(guī)模為39.25億元,持有轉債比例長期高于40%。2018Q2,該基金持有轉債市值占資產總值63%,相比Q1增長6.32個百分點。因規(guī)模較大,基本面有支撐的品種“雨露均沾”,寶武、中油、光大、東財、電氣等均是重倉全。從持倉變動看,大筆增持寧行和偏債的山高,是比較平衡的策略。

總體來看,因為持有轉債比重較高,易方達安心回報A的凈值走勢與轉債指數(shù)相關性較高。而隨著Q2轉債整體下行,基金凈值也有所下挫。轉債指數(shù)拖累了兩只基金表現(xiàn)。

責任編輯:牛鵬飛

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)