近日,有儲戶向國家金融監督管理總局滄州監管分局舉報:華夏銀行滄州分行某支行穆姓行長違規向儲戶推銷理財產品,致使客戶損失120余萬元。

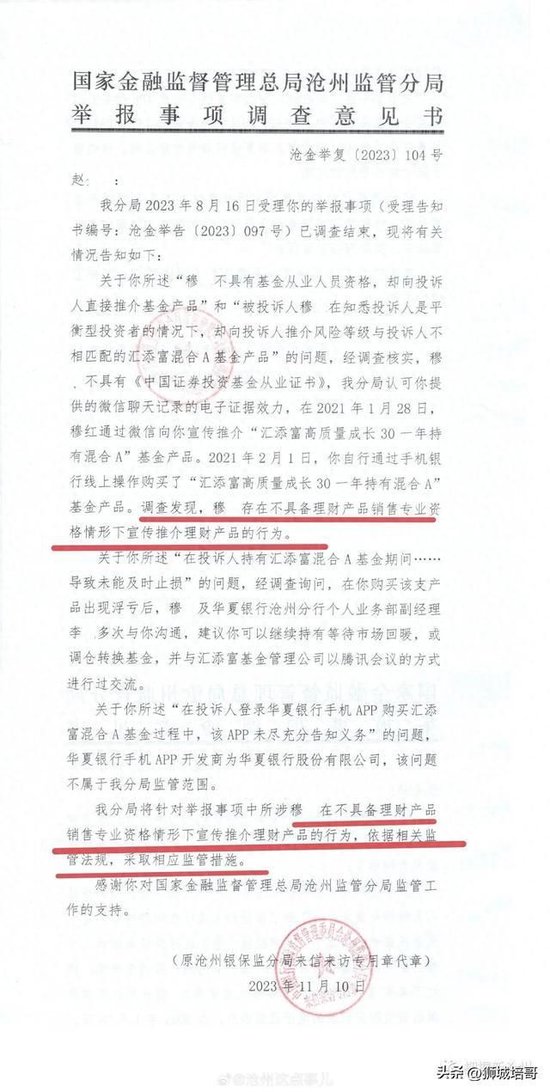

從滄州銀保監分局的調查意見書中可以看到,儲戶趙先生反映的華夏銀行滄州某支行穆姓行長在不具備《中國證券投資基金從業證書》的情況下,違規向儲戶趙先生推銷高風險等級的理財產品。

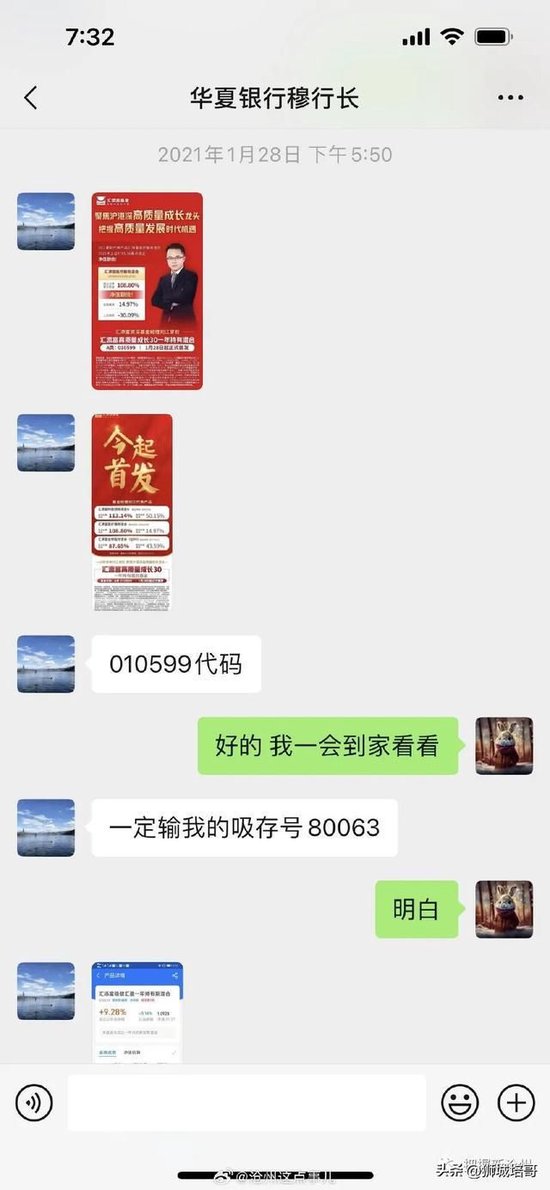

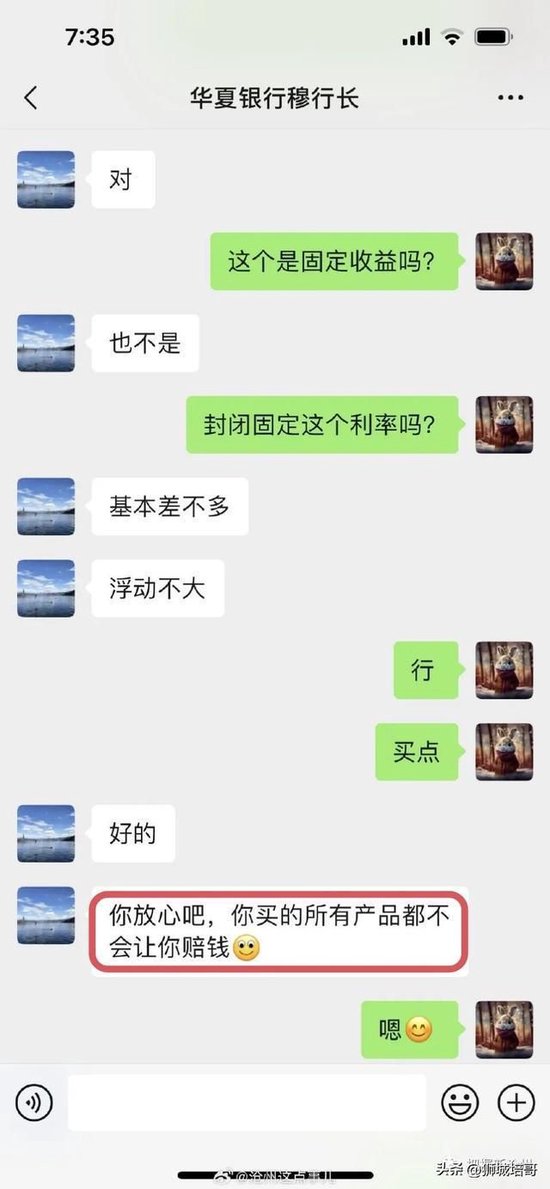

根據趙先生敘述及其提供的與該行穆行長的微信聊天記錄,我們可以看到,2021年1月28日,穆行長在微信上向趙先生發送了該銀行首發的“匯添富高質量成長30一年持有混合”理財產品,并告訴儲戶理財代碼和自己的吸存號8**63。

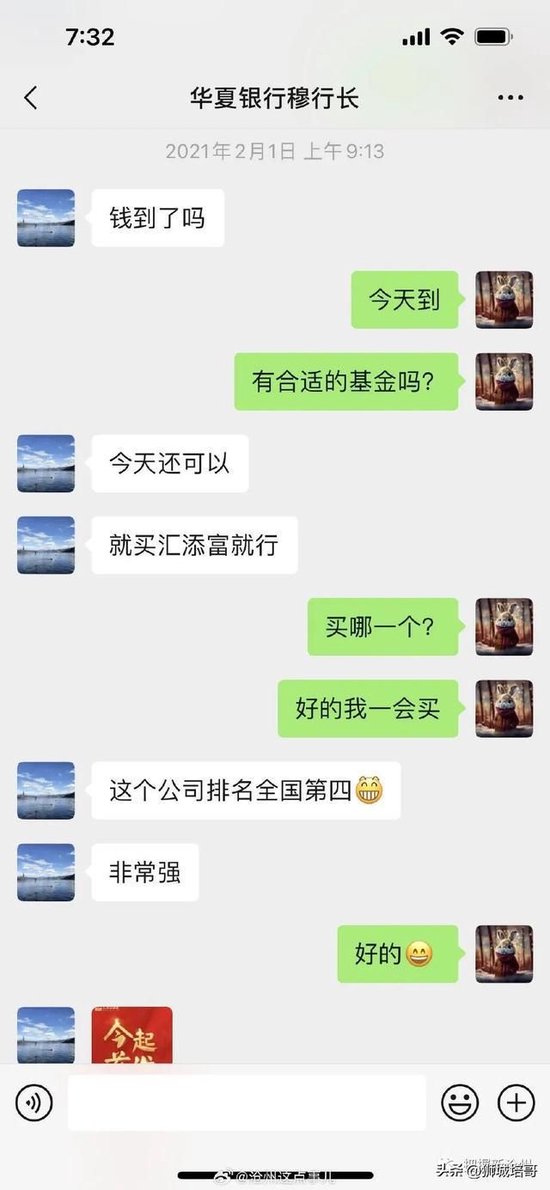

幾天后,即當年2月1日,趙先生向穆行長詢問這只理財產品是否安全,如果安全就考慮多買點,穆行長回復:“沒問題。”趙先生就購買了230萬元的“匯添富高質量成長30一年持有混合”理財產品。

2021年11月9日,趙先生發現,其購買的230萬理財產品出現虧損36萬元的情況,并向穆行長微信上反應,穆行長的回復是:“不著急,我幫你看著,一定不能賠錢。”

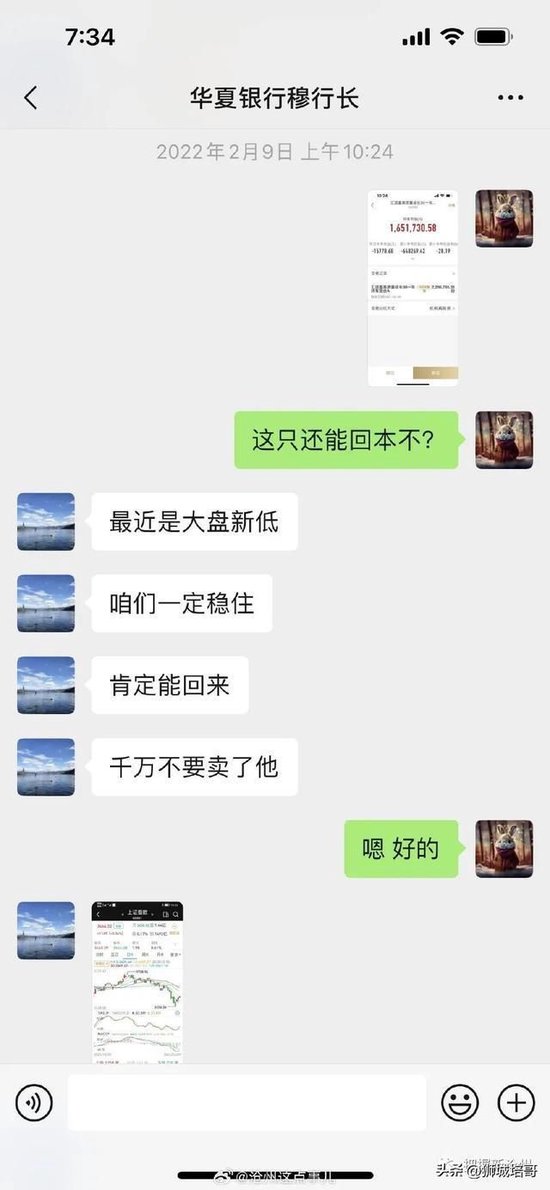

沒想到,到了2022年2月9日,趙先生發現自己購買的這只理財產品越虧越多,已經虧損了64萬多,于是再次向穆行長詢問是否能回本?穆行長微信回復:“肯定能回來”。

就這樣,直到2023年11月趙先生購買的“匯添富高質量成長30一年持有混合”已經賠了120多萬,在購買的這兩年多的時間內,趙先生說越虧越多,根本沒有讓他能回本的機會。但是通過趙先生提供的與穆行長微信聊天記錄,卻看到,這位穆行長一再向趙先生保證肯定能回本,肯定不會讓他賠錢,結果越等虧的越多。

趙先生認為,華夏銀行滄州分行及其支行穆行長在不具備《中國證券投資基金從業證書》資格的情況下,向儲戶主動推介與其風險評估不相匹配的理財產品,且未能履行適當性義務和充分的告知說明義務,是造成趙先生的巨額損失的主要責任。根據《中華人民共和國證券投資基金法》第九十九條規定:“基金銷售機構應當向投資人充分揭示投資風險,并根據投資人的風險承擔能力銷售不同風險等級的基金產品”。

穆行長為什么能在沒有從業資格的情況下向儲戶推介理財產品?華夏銀行滄州分行是否普遍存在這種“無證上崗”的情況?眾多儲戶和投資人的利益又該如何保護?

來源:微博《滄州這點事》

責任編輯:張文

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)