近日,重慶銀行發布2022年業績報告。

年報顯示,重慶銀行2022年實現營收為134.65億元,同比下滑7.23%;實現凈利潤48.68億元,同比增長4.38%。

據梳理,此次營收下滑是重慶銀行自港股上市以來的首次下滑,原因主要和息差收窄有關。

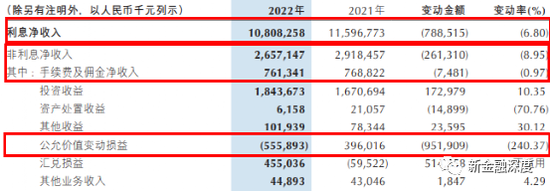

財報顯示,該行營收的主要來源利息凈收入于2022年也呈下跌趨勢,較上年減少了6.80%。

截至2022年末,重慶銀行資產總額進一步擴增10.62%至6847.13億元。其中,客戶貸款和墊款總額達3525.73億元,同比增長10.85%。

但信貸資產質量方面,2022年,重慶銀行不良貸款率提升了0.08個百分點至1.38%,撥備覆蓋率則下滑了62.82個百分點至211.19%。

拉長時間線看,2019年至2022年,該行的不良貸款率分別為1.27%、1.27%、1.30%、1.38%。四年時間里,重慶銀行的不良貸款率累計增長了0.11個百分點。

上市以來營收首次下滑

重慶銀行的前身是1996年9月成立的重慶城市合作銀行。2007年,經銀監會批準,重慶商業銀行股份有限公司更名為現名。2013年11月,重慶銀行在港交所上市。2021年2月,該行又在上交所成功上市,成為西部地區首家“A+H”上市城商行。

近日,重慶銀行披露了2022年業績情況。

年報顯示,重慶銀行2022年實現營收134.65億元,同比下滑7.23%;實現歸母凈利潤48.68億元,同比增長4.38%,表現為增利不增收。

事實上,這是重慶銀行H股上市以來營收首次出現下滑。重慶銀行在年報中解釋稱,此次營收下滑是受息差收窄等因素影響。數據顯示,2022年該行的凈利息收益率為1.74個百分點,較2021年下滑了0.32個百分點。

2022年,利息凈收入為重慶銀行最主要的收入來源,錄得利息凈收入108.08億元,占營收的比重達80.27%。不過,利息凈收入較2021年減少了7.89億元,跌幅為6.80%。

同期,重慶銀行實現非利息凈收入為26.57億元,比2021年下滑8.95%,占營收的比重為19.73%。

非利息凈收入項下的手續費及傭金凈收入亦呈下滑趨勢,較2021年下滑0.97%至7.61億元。

據了解,重慶銀行的手續費及傭金收入來自代理理財業務、托管業務、銀行卡年費及手續費、擔保及承諾業務、支付結算及代理業務。財報顯示,跨境擔保業務收入的減少使得擔保及承諾業務收入較2021年下滑33.74%。此外,另有托管業務收入下滑41.49%。這些收入的下滑拖累了手續費及傭金凈收入的增長。

此外,值得注意的是,2022年重慶銀行的公允價值變動損益跌幅較大,為240.37%,并陷入虧損狀態,至﹣5.56億元。

不良貸款率接連攀升

公開資料顯示,重慶銀行的業務經營區域主要集中于重慶市,并對四川省、陜西省和貴州省三個西部省份形成輻射。

截至2022年末,重慶銀行資產總額6847.13億元,同比增長10.62%。其中,客戶貸款和墊款總額達3525.73億元,同比增長10.85%。負債總額達6332.17億元,同比增長11.15%。其中,客戶存款達3825.94億元,同比增長12.96%。

2022年,重慶銀行存貸款業務規模保持了較好增長態勢。

近年來,重慶銀行的資產規模穩步擴增,資產結構相對穩定,以貸款和投資資產為主。

貸款行業分布方面,重慶銀行貸款主要集中在水利、環境和公共設施管理業,租賃和商務服務業。2022年,這兩個行業貸款占比分別為15.16%、16.47%。

根據聯合資信評級報告,重慶銀行2019年至2021年前五大行業貸款余額占公司的比重波動上升,面臨一定行業集中風險。2019年至2021年,前五大行業貸款余額占比分別為68.95%、68.36%、70.79%。但進入2022年,前五大行業貸款余額占比下滑至49.90%,行業集中風險下降。

而由于重慶銀行對房地產行業貸款采取審慎支持的授信政策,該行投向房地產行業貸款的占比并不高,甚至呈不斷下滑趨勢。2019年至2022年,房地產行業貸款占比分別為8.84%、7.88%、3.65%、2.90%。

資產質量方面,受疫情沖擊影響,重慶銀行近年來部分客戶償債能力有所下滑,整體不良貸款規模與不良貸款率均呈增長趨勢。2019年至2022年,該行的不良貸款金額分別為31.31億元、35.64億元、41.05億元、48.35億元;不良貸款率分別為1.27%、1.27%、1.30%、1.38%。

此外,截至2022年末,該行關注類貸款較2021年末增長了約13.58億元,同時關注類貸款占比較2021年末提升了0.08個百分點。

從行業分布來看,2022年不良貸款主要集中在電力、熱力、燃氣及水生產和供應業,金融業,采礦業,房地產業,不良貸款率分別為17.66%、17.06%、14.23%、5.88%。

截至2022年末,重慶銀行的撥備覆蓋率為211.19%,較2021年下降了62.82個百分點,降幅較大。事實上,重慶銀行的撥備覆蓋率在2021年已然下跌了35.12個百分點。兩年合計下跌了97.94個百分點。

不過,盡管該行的撥備覆蓋率已經連跌兩年,但還是遠高于監管紅線,撥備水平較充足。

2021年,重慶銀行成功登陸上交所,融資渠道得到進一步拓寬。截至2022年,重慶銀行的資本充足率、一級資本充足率、核心一級資本充足率分別為12.72%、10.50%、9.52%,分別較2021年下滑0.72個百分點,增長0.05、0.16個百分點。

值得一提的是,2019年至2022年,該行分別向全體普通股股東分配現金股利7.38億元、12.96億元、12.94億元、13.55億元。較大的分紅力度和業務的持續發展將對重慶銀行資本造成一定消耗,未來該行核心資本或面臨一定補充壓力。

重慶銀行的未來發展如何?我們將進一步關注。

(新金融深度)

責任編輯:宋源珺

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)