原標題:萬億級銀行上市在即,上海農商行IPO完成詢價,房貸業務成最大隱憂

文 | AI財經社 楊譚

一家“農”字頭的銀行要上市,市場關注的不是其涉農業務,房地產業務反而成為投資者關注的焦點。

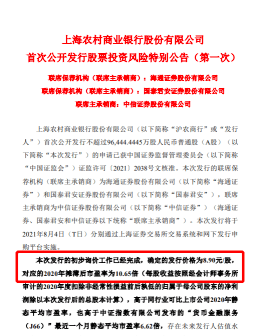

近日,上海農商行披露《首次公開發行股票初步詢價結果及推遲發行公告》,確定每股發行價格為8.90元,發行股份數量約為9.64億股,占發行后總股本的10%。若發行成功,預計上海農商行募集資金總額達85.84億元,扣除發行費用約5467.26萬元后,募集資金凈額達85.29億元。

然而,值得注意的是,上海農商行在招股書中特別提示了關于貸款業務相關的風險,其中房貸業務占比相對較高,受宏觀政策調控等因素的影響,存在著貸款損失的可能。

圖/上海農商行公告

圖/上海農商行公告 萬億規模農商行上市

公開資料顯示,上海農商行成立于2005年8月25日,總部設在上海,是全國首家在農信基礎上改制成立的股份制商業銀行。目前注冊資本為86.8億元人民幣,營業網點近370家,員工總數超過8000人。

近年來,上海農商行的資產規模持續增長,由2015年的5870億元發展為2020年末的1.06萬億元,增幅達到80%,成為全國四大農商行之一。

如果上市成功,上海農商銀行將成為我國第10家在A股上市的農商行。

然而,值得注意的是,在這10家上市農商行之中,上海農商銀行的貸款總額最大。并且,除重慶農商行外,上海農商銀行在貸款總額方面要明顯高于其他八家銀行。數據顯示,2015年至2020年間,上海農商銀行貸款總額由2986億元上升至5307億元,增幅達到了77.7%。其中2015年增幅最為明顯,而后五年貸款總額穩步提升。

圖/零壹研究院

圖/零壹研究院進一步看,上海農商銀行最為集中的貸款行業是房地產業。數據顯示,截至2020年末,上海農商行房地產業貸款金額達1050.97億元,占企業貸款的28.49%,房產按揭類金額1096.34億元,占個人貸款的67.78%,遠超行業平均水平40%這個點。

零壹研究院院長于百程對AI財經社表示:“上海農商行涉及房地產貸款比例較高,具有一定的集中度風險,這與上海市場的需求及該行策略有關。”

麻袋研究院高級研究員王詩強也對AI財經社表示:“從招股書上看,盡管上海農商行貸款產品逾期率比較平穩,風險不大,但從貸款類型看,房地產貸款業務相對較高,存在貸款業務集中的風險。”

據了解,上海農商行的貸款業務可以歸類為兩個大的方面,分別為企業貸款和個人貸款,企業貸款占比69.52%,個人貸款占比30.48%。其中,企業貸款和墊款額度占比最大的前五大行業分別與房地產、租賃、制造、批發和零售倉儲相關。據統計,上述前五大行業貸款和墊款占企業貸款和墊款總額的比例達到了71.95%。其中最高的達到28%,最低的只有3.4%,明顯存在頭部行業集中、業務結構不均衡的情況。

同時,AI財經社查閱上海農商行招股書發現,2019年,上海農商行就存在房地產貸款業務過高的情況,數據顯示,公司客戶房貸占發放貸款和墊款總額的20.8%,個人按揭貸占比21.1%,合計達到41.9%。而到2020年,在房產調控政策繼續收緊的情況下,上海農商行的房地產貸款業務反而上升了8%,達到了28.49%。

王詩強對AI財經社指出,根據2020年12月31日,央行、銀保監會聯合發布《關于建立銀行業金融機構房地產貸款集中度管理制度的通知》要求,上海農商行應該屬于中資小型銀行,個人住房貸款占比上限為17.5%。這樣看來,上海農商行房地產業貸款業務或面臨調整的可能。

如今,房地產行業熱度正在減退,隨之而來的是貸款損失風險的上升。從上海農商行招股書看,其貸款損失準備余額和比例均呈逐年上升的趨勢。截至2018年末、2019年末和2020年末,上海農商行貸款損失準備余額分別為158.73億元、181.94 億元和219.86 億元,貸款損失準備占貸款總額的比例分別為3.87%、3.90%和4.14%。

上海農商行指出,在中國宏觀經濟形勢和政策調控等方面的影響下,房地產市場的不確定性將對上海農商行房地產貸款業務產生極不利的影響,從而會影響到銀行的資產質量、財務狀況和經營業績。

消費貸是短板

與近年來銀行紛紛發力個人消費貸不同,上海農商行的個人消費貸業務占比顯得相對較低。數據顯示,截至2018年末、2019年末和2020年末,上海農商行個人消費貸余額分別為23.69億元、39.98億元和168.59億元,僅占個人貸款余額的2.40%、3.73%和12.85%。

為此,上海農商行表示,要推進零售業務二次轉型,深耕財富管理、消費金融等業務領域,提升零售金融業務規模和盈利貢獻度。

同時,上海農商行表示還要在小微企業信貸方面發力。據招股書顯示,截至2020年末,上海農商行的小微企業貸款總額為1533.47億元,占發放貸款和墊款的28.90%。

一般而言,小微企業規模較小,財務透明度通常較低,相對于中大型企業來說,缺乏必須的財務和管理資源來抵御重大的經濟波動。如果銀行無法準確地評估這些小微企業客戶的信用風險,銀行的不良貸款可能會大幅增加。

王詩強對AI財經社表示: “對于上海農商行來說,最大的風險來自于政策。短期內,需要控制房地產業務規模增長,盡快增加中小微企業信貸以及個人消費貸規模,以便符合監管要求。”

“但同時,無抵押的個人消費貸和中小微企業貸款如果大規模增長,其必然有面臨著客戶欺詐和逾期風險,這對上海農商行來說是個巨大挑戰。”王詩強補充道。

曾因股權結構不達標而整改

據了解,在上海農商銀行A股上市進程中,股權結構一度存在不達標的情況。

公開資料顯示,上海農商銀行沖刺A股始于2018年。2018年12月,上海證監局發布上海農商銀行輔導備案基本情況表。2019年6月,上海農商銀行報送首次公開發行股票招股書。2020年4月,監管對上海農商銀行首次公開發行股票申請文件給予了反饋意見。直到2021年7月,上海農商公告詢價完成。

據了解,上海銀保監局曾在其上市申請過程中這樣要求,上海農商行在正式發行A股上市前,必須完成相關股權問題的整改工作,將單一非銀行股東及其關聯方的持股比例壓降至10%(含)以下。

原因在于,在當時,上海農商行的第一大股東上海國有資產經營有限公司持有9.22%的股份,第十大股東上海國際集團資產管理有限公司持有3.6%的股份,這兩家公司都是第五大股東上海國際集團有限公司的全資子公司,也就是說,上海國際集團有限公司總共對上海農商銀行持股達18.37%,不合要求。

直到2020年11月26日,上海農商銀行才順利過會。此后,上海農商銀行在2021年初更新的招股書中,披露了股權結構變動情況,完成股權結構優化。

資料顯示,截至2021年3月31日,上海農商行已確權的法人股東中,上海國有資產經營有限公司、中國遠洋海運集團和寶山鋼鐵持股位列前位,持股比例均為9.2166%。7月2日,上海銀保監局同意上海久事(集團)受讓上海國際集團公司、上海國際集團資管合計持有的7.34億股,占上海農商銀行總股份的8.45%。上海國際集團與其關聯方、一致行動人合并持有上海農商銀行的股份變為10.01%。

于百程對AI財經社表示,上海農商行上市歷時近3年的時間,中間股權結構的整改問題一度影響了進度,但從整體時間看,上海農商行沖刺上市的時間并不算長。

36家子公司合計受罰21筆

另外,有媒體報道,本次上海農商行上市,可能存在的風險中還包括多筆與貸款業務有關的罰單,數量超過了總罰單的一半。

資料顯示,上海農商行36家控股子公司合計受監管機構的行政處罰有21 筆,收到監管機構整改相關意見的有16筆,其中關于貸款業務違規的處罰有11筆。

而上海農商行關于房貸業務的處罰有6筆,處罰金額均為50萬元,主要因為上海農商行在辦理個人住房貸款過程中,對貸款材料的真實性未進行盡職審查。此外,關于個人消費貸款的處罰有1筆,主要因為上海農商行未采取有效措施對貸款資金使用情況進行跟蹤檢查和監控分析,致使貸款資金用于證券交易。

圖/上海農商行招股書

圖/上海農商行招股書 對此,麻袋研究院高級研究院王詩強表示,由于上海房貸業務太好做,不免會出現房貸違規的情況。王詩強建議,上海農商行應加快數字化轉型,多與人工智能大數據風控公司合作,盡快構建完善的風險評估體系。

針對上述20多筆處罰,上海農商行表示,已就上述行政處罰繳納了相應罰款,并對行政處罰所涉及事項、內部控制制度和流程進行了整改、完善。上述行政處罰并未導致總行及分支機構、 控股子公司之合法存續或業務經營所需之批準、許可、授權或備案被撤銷等重大違法后果。

關于累計罰款金額的問題,上海農商行表示,上述行政處罰涉及的罰款金額占本行最近一期經審計總資產、 凈資產、凈利潤的比例較小,且均已繳清。上述行政處罰不會對本行的財務和經營狀況產生重大不利影響,也不構成本次發行上市的實質性法律障礙。

責任編輯:趙子牛

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)