【金融曝光臺】近年來,銀行卡被盜刷、買理財遇飛單的案例屢見不鮮,金融消費(fèi)者維權(quán)舉步維艱,新浪金融曝光臺將履行媒體監(jiān)督職責(zé),幫助消費(fèi)者解決金融糾紛。 【黑貓投訴】

一年翻番千億估值存疑 京東金融對標(biāo)螞蟻為何差距越來越大

來源:深8互聯(lián)網(wǎng)金融

近日有消息稱,京東金融已經(jīng)啟動高達(dá)130億元的融資,主要用于并購金融牌照、技術(shù)研發(fā)和市場投入等。目前,該輪融資已經(jīng)初步敲定了領(lǐng)投方中金、中糧等,他們將占據(jù)約100億份額。領(lǐng)投方和京東金融將計劃于本月末簽署正式法律文件,4月前完成打款,融資完成后京東金融估值或?qū)⒊^200億美元。

據(jù)深8君了解,此前京東金融已完成A輪及A+輪兩輪融資:2016年,A輪由紅杉資本中國基金、嘉實(shí)投資和中國太平領(lǐng)投,估值達(dá)到466.5億元;2017年初啟動了總額為143億元的A+輪融資,估值接近600億元。

若按最新的超過200億美元估值計算,在A+輪之后的短短一年,京東金融的估值至少翻了一番。那么,京東金融的高估值是否存在泡沫,它與“一直被模仿,從未被超越”的螞蟻金服又存在多大差距,今天深8君就來聊一聊這個話題。

京東金融到底估值多少?

京東金融成立于2013年10月,定位為服務(wù)金融機(jī)構(gòu)的科技公司。由于過去幾年京東金融一直處于虧損狀態(tài),京東集團(tuán)的財務(wù)壓力趨大,所以2016年11月京東集團(tuán)啟動京東金融重組事宜,以便獲取到更多金融牌照,擴(kuò)大金融業(yè)務(wù),同時有助于未來上市。2017年3月初,京東集團(tuán)簽署了關(guān)于重組京東金融的最終協(xié)議:京東集團(tuán)將出讓其持有的所有京東金融股份,相當(dāng)于京東金融68.6%的股份,對價則是143億元現(xiàn)金以及京東金融未來稅前利潤的40%。市場人士據(jù)此估算,京東金融的估值為500億元。

2017年8月14日,據(jù)京東發(fā)布的2017財年第二季度財報顯示,京東金融重組已完成交割,財務(wù)數(shù)據(jù)將不再納入京東集團(tuán)的合并財務(wù)報表。此次拆分,京東集團(tuán)將在京東金融未來實(shí)現(xiàn)累積稅前盈利后,獲得京東金融稅前利潤的40%。此外,如果相關(guān)監(jiān)管法規(guī)許可,京東集團(tuán)有權(quán)將其在京東金融的權(quán)利轉(zhuǎn)換為京東金融40%的股權(quán)。

此前,關(guān)于京東金融估值已有多番討論,說法不一,我們來看京東金融自己給出的估值。

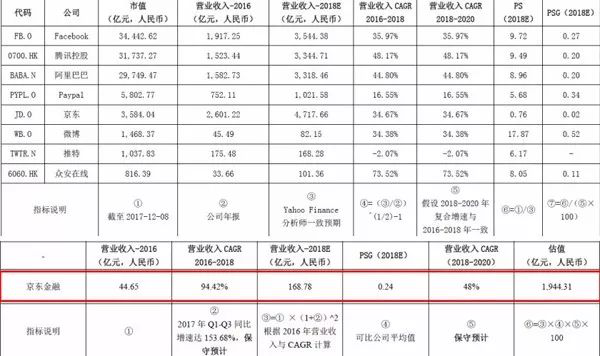

今年3月,券商中國曾報道稱,京東金融啟動高達(dá)130億元的融資,領(lǐng)投方包括中金、中糧等,額度約占100億元,該筆融資于3月底簽署法律文件,4月完成打款。據(jù)了解,這是其從2017年二季度末正式重組交割獨(dú)立運(yùn)作以來第一次啟動融資。從券商中國披露的融資材料來看,京東金融采取P/S法(市銷率估值法)來進(jìn)行估值,這一算法也引起了業(yè)界較大爭議,因市銷率估值法的特點(diǎn)是只看企業(yè)收入來估值,而忽略了企業(yè)的成本控制能力,也就是說即便在成本上升、利潤下降的情況下,只要收入不變,估值就會保持不變。利用這一算法,京東金融將自己的估值抬升到1900億元。深8君認(rèn)為,這一估值或許存有水分,雖然京東金融的估值模型參照了騰訊、阿里巴巴、Facebook等大型互聯(lián)網(wǎng)公司P/S值,但其體量(用戶、市場占有率等)跟上述巨頭差距太大,這一算法并不適用于京東金融。

(數(shù)據(jù)來源:券商中國)

(數(shù)據(jù)來源:券商中國)那么,京東金融的估值到底多少才算合理呢?我們以京東金融一直對標(biāo)的螞蟻金服作為案例來分析一下。2017年全年,螞蟻金服的稅前利潤達(dá)到131.89億元,日前巴克萊銀行經(jīng)實(shí)地考察并重新進(jìn)行業(yè)務(wù)分析和估值計算后,決定對螞蟻金服的估值由1060億美元上調(diào)至1550億美元,上調(diào)幅度達(dá)46.23%,相應(yīng)市盈率從近50倍漲到70倍之多(參照Facebook、阿里及騰訊,其市盈率正常應(yīng)在30-50倍左右)。而根據(jù)公開的財務(wù)數(shù)據(jù),扣除相關(guān)成本及費(fèi)用后,2014-2016年及2017年1月-6月,京東金融分別取得凈利潤-3.24萬元、-143.27萬元、-5.68億元和3.24億元,其去年盈利情況京東金融尚未披露,不過即便以京東金融全年盈利超過10億元為準(zhǔn),再按照互聯(lián)網(wǎng)科技公司50倍的市盈率來計算,其估值才剛剛到500億人民幣,與之前算出的1900億人民幣的市值還存在很大差距。

另外,據(jù)京東金融透露,2017年其營業(yè)收入達(dá)到103.3億元,同比增速近140%,發(fā)展情況比較良好,其市值應(yīng)該還有一定上漲空間。綜上分析,再按照京東金融的業(yè)務(wù)布局,以及背靠京東集團(tuán)給予的資源支持,目前給予京東金融500億-600億人民幣左右的估值,應(yīng)該是比較合理的。

牌照打臉,與螞蟻金服的差距在加大

螞蟻金服在互聯(lián)網(wǎng)金融領(lǐng)域的地位,就如同阿里巴巴在電商領(lǐng)域的地位一樣,穩(wěn)如泰山。2013年京東金融成立伊始,就在各個領(lǐng)域?qū)?biāo)螞蟻金服,堪稱“迷你版”的螞蟻金服。雖然京東金融近年來勢頭迅猛,但無論是整體布局還是業(yè)務(wù)發(fā)展,都跟螞蟻金服還存在很大差距。

螞蟻金服最早以支付寶起家,已建立起十大業(yè)務(wù)板塊,包括電子支付、基金、理財、保險、銀行、小額貸款、征信、股權(quán)眾籌、P2P、金融服務(wù)等,并且在每個領(lǐng)域都擁有一家控股公司。京東金融則建立起供應(yīng)鏈金融、消費(fèi)金融、眾籌、財富管理、支付、保險、證券、農(nóng)村金融、金融科技九大業(yè)務(wù)板塊,在公司金融和消費(fèi)者金融進(jìn)行雙重布局,發(fā)展金融科技。

比如從支付業(yè)務(wù)及金融牌照這兩個方面,我們就能看到兩者之間的差距。

在支付領(lǐng)域,螞蟻金服旗下的支付寶位列行業(yè)第一,市場地位日益鞏固,這里主要談一下近年來京東金融在支付領(lǐng)域的布局情況。自從去年京東金融宣布“大支付”成為核心戰(zhàn)略之后,2017年其在支付領(lǐng)域的動作明顯加快。據(jù)京東金融提供的數(shù)據(jù)顯示,2017年京東支付開發(fā)京東閃付新產(chǎn)品,實(shí)現(xiàn)了對線下各類場景的全覆蓋;與銀聯(lián)簽署戰(zhàn)略合作協(xié)議,旗下支付公司網(wǎng)銀在線正式成為中國銀聯(lián)收單成員機(jī)構(gòu),開展銀聯(lián)卡線上線下收單業(yè)務(wù),同時又接入銀聯(lián)的二維碼支付體系和NFC閃付體系,將自身的客戶連接到銀聯(lián)的網(wǎng)絡(luò),讓銀聯(lián)的場景連接到自己的支付業(yè)務(wù)之中。一年時間下來,京東支付年度活躍用戶首次破億,外部活躍商戶超過百萬家。在發(fā)展路徑上,與支付寶吸納各方金融勢力構(gòu)筑自有支付帝國不同,京東金融希望主動尋求銀行等機(jī)構(gòu)合作來“破局”支付業(yè)務(wù),但無論是兩者的客戶體量還是市場占有率,京東金融都差距甚遠(yuǎn),最多只能在僅有的幾個百分點(diǎn)里尋找一些存在感。

眾所周知,做金融業(yè)務(wù)離不開金融牌照,目前螞蟻金服已完成銀行、保險、信托、券商、基金、期貨、租賃等全牌照的布局,成為了一家金融控股集團(tuán),未來可通過收購、兼并不同種類的金融機(jī)構(gòu),構(gòu)建起包含消費(fèi)、理財、信貸在內(nèi)的閉環(huán)生態(tài)體系,全金融生態(tài)蔚然成形。而京東金融發(fā)展至今,僅有支付、小貸、保理、基金銷售、保險經(jīng)紀(jì)幾張牌照,相對重要的銀行、證券、個人征信和消費(fèi)金融等牌照依然處于缺失狀態(tài)。雖然劉強(qiáng)東曾表示京東金融不會主動謀求金融牌照,但是多種牌照的缺失一直是京東金融的主要短板之一。隨著當(dāng)前金融監(jiān)管不斷收緊、獲取金融牌照難度不斷加大,京東金融為此付出的成本也將越來越大。

在支付業(yè)務(wù)遠(yuǎn)遠(yuǎn)落后螞蟻金服、金融牌照缺失導(dǎo)致金融業(yè)務(wù)后繼乏力的情況下,京東金融跟螞蟻金服的差距將不斷拉大,更何況早在幾年之前螞蟻金服就已開啟國際化征程,京東金融正面硬剛螞蟻金服已變得越來越不現(xiàn)實(shí)。或許也正因?yàn)榇耍诓痪弥暗牟椪搲陂g,京東金融CEO陳生強(qiáng)對外透露了京東金融未來發(fā)展路徑,表示公司將從自營金融轉(zhuǎn)為做金融機(jī)構(gòu)服務(wù)。這也意味著,京東金融為了業(yè)務(wù)合規(guī),仍會想辦法拿下更多金融牌照。(注:此前京東金融曾強(qiáng)調(diào)自己是科技公司,對牌照需求不大。)

按照陳強(qiáng)生的規(guī)劃,未來,京東金融將把全部的金融資產(chǎn)轉(zhuǎn)讓給銀行等金融機(jī)構(gòu),而京東金融扮演的角色是為金融機(jī)構(gòu)服務(wù),做科技型產(chǎn)品服務(wù),即B2B2C模式。換而言之,京東金融從自營金融,轉(zhuǎn)為面向B端金融機(jī)構(gòu)的服務(wù)商。按照陳生強(qiáng)的理解,”B”端目前主要指的是金融機(jī)構(gòu),以后還會覆蓋其他商業(yè)企業(yè)、制造業(yè)企業(yè)等,未來有很大機(jī)會創(chuàng)造出千億美元市值的公司。

理想很豐滿,現(xiàn)實(shí)很骨感,那就且看京東金融是否真能得償所愿,未來達(dá)成千億美元市值目標(biāo)吧。

責(zé)任編輯:謝海平

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)