江西銀行等多家直銷銀行從事“P2P”業務 “低收益高風險”悖論令人稱奇

記者 | 肖樂 實習編輯| 易望奇

近日,泊頭農信社直銷銀行平臺多盈財富宣布業務退出,官方宣布的退出原因是政策叫停。在平臺提供的產品項目中,泊頭農信社是多盈財富直銷銀行投融資平臺的合法運營主體,為其注冊用戶提供融資信息見證及居間撮合等服務。

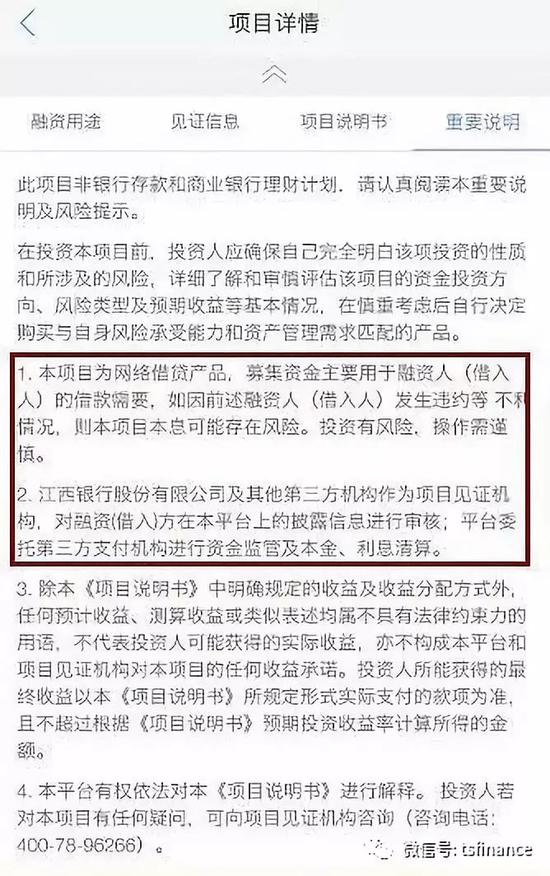

提供項目見證、居間撮合服務的直銷銀行不止泊頭農信社一家。據升妹兒不完全梳理,提供這種“P2P”產品的直銷銀行還有甘肅銀行、寧波銀行、江西銀行、廊坊銀行、晉商銀行、齊魯銀行(更多介紹請關注添升金融公眾號獲取)。以江西銀行金e求金項目為例,該項目為網絡借貸產品,江西銀行及其他第三方機構作為項目見證機構,對融資方在平臺上的披露信息進行審核,平臺委托第三方支付機構進行資金監管及本金 、利息清算。

然而,深入研究對比直銷銀行的”P2P”產品,升妹兒發現奇妙之處,首先是產品收益率低得出奇,年化收益率只有5%左右,大幅低于普通網貸平臺的收益率,只有后者的一半;其次,直銷銀行并不承擔風險,據披露其僅提供居間服務,不對本金和利息負責,那么如此低的收益率,是如何與市面上眾多高息網貸產品競爭的?不僅成功融來大額資金,而且還在多家銀行成功復制?

多家直銷銀行有“P2P”產品

升妹兒梳理多家直銷銀行的產品發現,直銷銀行平臺上的“P2P”產品模式基本一致,直銷銀行方均為項目信息見證的角色。

甘肅銀行直銷銀行APP上有一個名為”隴盈e投”的互聯網投資板塊,提供預期年化收益率在4.5%到6%之間的投資項目。根據項目說明書所述,這種產品的類型為固定期限互聯網金融產品,甘肅銀行為項目審核機構和支付清算機構。項目由甘肅銀行嚴格參照自營業務標準進行獨立的盡職調查、風險評估、審批準入,但隴盈e投平臺運營方和甘肅銀行股份有限公司不對融資人歸還融資本息提供任何形式擔保。

提供類似產品的還有寧波銀行、江西銀行、廊坊銀行、晉商銀行、齊魯銀行,不過融資主體不盡相同,既有企業也有個人。例如寧波銀行直銷銀行的直投專區有個人借貸項目,以其中一個融資金額為10萬元,年化收益率為5.1%的項目為例,借款人融資用途為裝修,寧波銀行為項目見證機構,銀行見證的內容包括身份證審核、工作認證、收入認證、人行征信記錄。

不同銀行的見證信息內容也有差異。例如“廊有財”是廊坊銀行直銷銀行推出的中短期借貸產品,為企業客戶提供中短期借款,其審核記錄包括營業執照、組織機構代碼、融資方財務報表等8項內容。晉商銀行在其直銷銀行“安鑫富”項目中的見證信息則包括營業執照、稅務登記證、征信報告、公司章程等7項內容。

晉商銀行直銷銀行產品“安鑫富”項目介紹

晉商銀行直銷銀行產品“安鑫富”項目介紹升妹兒注意到,在齊魯銀行直銷銀行“智慧盈”項目中,齊魯銀行為項目見證機構,廣東網金控股股份有限公司(以下簡稱廣東網金)為項目運營機構。記者在廣東網金官網頁面發現,其合作的銀行不止有齊魯銀行“智慧盈”,還有浦發銀行“靠譜e投”,江西銀行“金e融”、西寧農商銀行“羚動易融”,四川天府銀行“e票通”等24家銀行平臺。按照廣東網金的產品描述,與銀行合作的這類業務為互聯網交易型銀行平臺,是以銀行作為信息中介,利用互聯網平臺和技術向金融給消費者提供投資、融資和支付結算等金融交易服務。

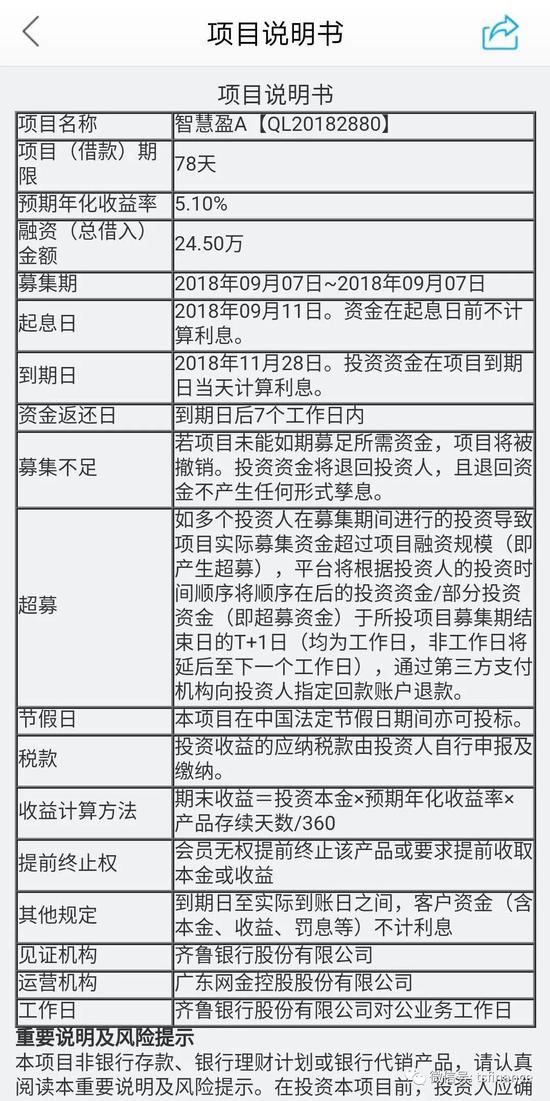

齊魯銀行直銷銀行項目說明書

齊魯銀行直銷銀行項目說明書直銷銀行“P2P”的低收益VS高風險

對比普通網貸,直銷銀行的“P2P”顯得與眾不同。

從流動性來看,大部分網貸機構產品支持通過以債權轉讓方式提前退出,但是大部分直銷銀行的“P2P”產品不支持提前退出,僅有部分直銷銀行的“P2P”產品也能夠進行轉讓,例如甘肅銀行直銷銀行、寧波銀行直銷銀行、晉商銀行直銷銀行支持轉讓。江西銀行直銷銀行的相關產品則可以提前到期,項目允許融資人提前還款,提前還款后投資人可提前獲得本息。由此看來,流動性指標上,普通網貸平臺更占優勢。

從收益性來說,根據網貸之家的數據,今年以來,網貸行業的綜合收益率在9%~10%。而多數直銷銀行“P2P”產品的預期收益率在5%左右。以甘肅銀行隴盈e投【20180234】項目為例,其項目規模為1000萬元,融資企業為有色金屬采選礦業有限公司,營業收入為主要還款來源,公司名下土地及地上建筑物提供最高額抵押,第三方公司提供連帶責任保證,并提供實際控制人及其財產共有人個人連帶責任保證。該項目起投金額為1000元,期限259天,預期年化收益5.45%。在江西銀行直銷銀行“金e求金”板塊下,項目預期年化收益最高為5.5%,項目融資規模最高達1200萬。高收益往往意味著更高風險。顯而易見,收益性指標上,普通網貸平臺更占優勢。

甘肅銀行直銷銀行項目說明書

甘肅銀行直銷銀行項目說明書從風險性來看,兩者都是點對點的網貸產品,那么風險誰來承擔?提供“P2P”產品的直銷銀行均表示,直銷銀行作為見證機構,不對融資本息提供任何形式的擔保。對于一般網貸機構來說,引入第三方擔保等方式對出借人進行保障是監管鼓勵的方向。所以,風險性指標上,兩者沒有本質的不同,但會根據具體項目的第三方擔保或保險措施而不同。

升妹兒注意到,有些直銷銀行“P2P”產品也提供第三方擔保或者保險。例如江西銀行直銷銀行“金e求金”項目,項目說明書顯示,項目由第三方公司擔保本金及收益,當發生風險時,由第三方公司承擔擔保責任,擔保方于項目逾期之日起80日內償付本金和收益。而寧波銀行直銷銀行“直投專區”的產品發生逾期時,由項目承保機構先行賠付,7個工作日內返還本金收益,項目承保機構為人保財產保險股份有限公司。

江西銀行直銷銀行重要說明

江西銀行直銷銀行重要說明在風險雷同的情況下,直銷銀行的收益要低很多,那么這樣的產品是如何賣出去的?風險與收益的悖論該如何解釋?直銷銀行是否利用了銀行信用來為“P2P”產品背書?

中國人民大學重陽金融研究院高級研究員董希淼向升妹兒表示,“我感覺泊頭農信社基本上是把直銷銀行外包出去,相當于把銀行的信用給P2P公司,是一種信用錯配,現在出問題了,會嚴重影響銀行業的信用和形象。銀行類似這樣的業務是不能外包出去的,有一些銀行提供類P2P的產品,這些產品要嚴格把關,要提高準入門檻,不能讓這些產品損害銀行的信用。”

模式合規之辨

泊頭農信社稱因政策叫停原因退出直銷銀行業務,那么直銷銀行平臺開展居間撮合業務,銀行提供信息見證,這種業務模式是否合規?

“按照互聯網金融整頓的要求做,合規應該不是大問題,關鍵是融資人的信用風險。”一位股份行直銷銀行人士向升妹兒表示。也有城商行直銷銀行人士表示,“沒有合規一說,因為現在沒有規定,在P2P管理暫行辦法里,關于銀行P2P是要另行制定。”

升妹兒注意到,2016年8月24日發布的《網絡借貸信息中介機構業務活動管理暫行辦法》第四十二條規定,銀行業金融機構及國務院銀行業監督管理機構批準設立的其他金融機構和省級人民政府批準設立的融資擔保公司、小額貸款公司等投資設立具有獨立法人資格的網絡借貸信息中介機構,設立辦法另行制定。

目前,大多數直銷銀行并不具備獨立法人資格,且居間撮合業務只是直銷銀行的業務之一,大部分直銷銀行平臺還代銷銀行理財、基金等產品。這樣看來,直銷銀行平臺提供“P2P”產品,并非是設立具有獨立法人資格的網絡借貸中介機構(更多介紹請關注添升金融公眾號獲取)。

蘇寧金融研究院互聯網金融中心主任薛洪言向升妹兒指出,從業務范圍上看,銀行牌照的業務空間遠遠大于P2P,銀行既可以吸收存款、發行理財產品,也可以發放貸款,可以合法地構建資金池,也不受單戶貸款余額等條款限制,所以,要實現同樣的業務效果,銀行的靈活性遠遠強于P2P,也是這個原因,在P2P火爆發展的階段,直接涉足P2P業務的銀行并不多。

“對于已經涉足P2P業務的銀行而言,由于可以在銀行自身的業務范圍內實現P2P的功能,所以也不需要額外的政策許可,不存在產品模式的合規之說。不過在實踐中,很多銀行的P2P平臺,都是打著直銷銀行的幌子,背后由第三方平臺具體負責運營,運營主體缺乏P2P業務資質,存在一定的合規瑕疵,這可能是相關平臺被政策叫停的重要原因。”薛洪言進一步指出。

責任編輯:楊群

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)